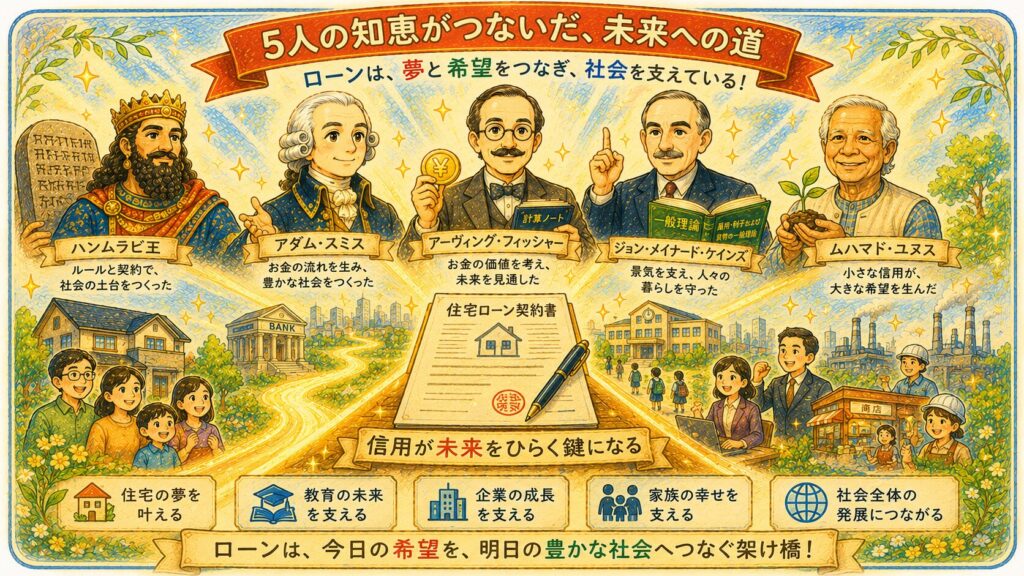

『ローン』を発明した一人の人物はいるのでしょうか。実は現代の住宅ローンや教育ローンは、約4000年にわたり積み重ねられてきた人類の知恵の結晶です。ハンムラビ王、アダム・スミス、アーヴィング・フィッシャー、ジョン・メイナード・ケインズ、ムハマド・ユヌスという5人の人物を通して、信用・金利・住宅ローンの歴史と本質をわかりやすく解説します。

『ローン』を作った人は誰?住宅ローン・信用・金利の歴史を変えた5人の人物をわかりやすく解説

代表例

私たちは当たり前のように住宅ローンや自動車ローンという言葉を使っています。

しかし、

「ローンを発明した人はいるのだろうか?」

「なぜ銀行はお金を貸すのだろうか?」

「信用や金利という考え方は誰が考えたのだろうか?」

と考えたことはないでしょうか。

実はローンは、一人の発明家が作った仕組みではありません。

約4000年もの歴史の中で、多くの人々がルールを整え、理論を作り、社会の仕組みとして発展させてきました。

古代の王。

経済学の父。

現代金融の理論家。

貧しい人々を救った経済学者。

彼らの考え方は、今も私たちの住宅ローンや教育ローンの中に生きています。

この記事では、

ローンを考えるうえで欠かせない5人の人物を通して、

信用とは何か。

金利とは何か。

なぜ銀行はお金を貸すのか。

そしてローンが社会に必要とされる理由をわかりやすく解説します。

まずは10秒で結論を見てみましょう。

10秒で分かる結論

ローンを作った一人の人物はいません。

しかし、

現代のローンを支えている考え方は、

- ハンムラビ王

- アダム・スミス

- アーヴィング・フィッシャー

- ジョン・メイナード・ケインズ

- ムハマド・ユヌス

という人物たちによって大きく発展しました。

彼らはそれぞれ、

- ルール

- 信用

- 金利

- 現在価値

- 貧困と融資

という重要な考え方を築きました。

つまり現代の住宅ローンは、

4000年近い人類の知恵の集大成なのです。

1. 今回の現象とは?

なぜローンには「重要人物」がいるのか

このような疑問を持ったことはありませんか?

ローンは誰が考えたのでしょうか。

銀行はなぜお金を貸してくれるのでしょうか。

金利はどうして生まれたのでしょうか。

信用という考え方は、どのように広がったのでしょうか。

住宅ローンのような仕組みは、昔からあったのでしょうか。

多くの人は、

ローンを単なるお金の貸し借りだと思っています。

しかし実際には、

ローンは

法律。

経済学。

金融。

信用制度。

そして人々の暮らし。

これらが何千年もかけて積み重なってできた仕組みです。

つまりローンは、

誰か一人が発明したものではなく、

社会の変化とともに育ってきた制度なのです。

だからこそ、

その発展に関わった人物を知ることで、

ローンの本質が見えてきます。

この記事を読むと、次のことがわかります。

・ローンを作った特定の一人はいるのか

・ローンの発展に関わった重要人物は誰か

・ハンムラビ王が貸し借りのルールに関係する理由

・アダム・スミスがローンや投資の理解に関係する理由

・アーヴィング・フィッシャーが金利や現在価値で重要な理由

・ケインズがローンと景気の関係を考えるうえで重要な理由

・ムハマド・ユヌスが「信用」の考え方を広げた理由

・住宅ローンや教育ローンを、歴史と経済学の視点から見直す方法

この記事は、

難しい経済学者の名前を覚えるための記事ではありません。

ローンという身近な言葉の奥に、

どれほど長い歴史と人間の知恵があるのかを知るための記事です。

人物を通して見ると、

ローンはただの借金ではなく、

法律を作り、

経済を動かし、

人の可能性を信じるための仕組みだったことが見えてきます。

では次に、

ローンに疑問を持った人物の物語から、

この不思議な仕組みをもう少し身近に見ていきましょう。

2. 疑問が浮かんだ物語

ある日、

中学生の拓海くんは、

父親が住宅ローンの書類を見ているのを見つけました。

「お父さん、家ってまだ払ってるの?」

「あと20年以上あるよ。」

拓海くんは驚きました。

「えっ!?そんなに?」

「銀行ってどうしてそんな大金を貸してくれるの?」

「もし返せなかったらどうなるの?」

「そもそもローンって誰が考えたの?」

父親は少し笑いました。

「それはお父さんも全部は知らないな。」

拓海くんは思いました。

コンビニも。

病院も。

学校も。

家も。

世の中はローンだらけなのに、

その仕組みを作った人は誰なのだろう。

その答えを探す旅が始まります。

3. 『ハンムラビ王』

「ローンにはルールが必要だ」と示した古代の王

まず紹介したいのが、

ハンムラビ王です。

ハンムラビ王は、

紀元前18世紀ごろ、

古代バビロニア王国を治めた王です。

一般的には、

ハンムラビ法典(ほうてん)

で知られています。

有名な言葉に、

「目には目を、歯には歯を」

があります。

これは簡単に言うと、

受けた被害に見合った罰を決め、やりすぎた仕返しを防ぐ考え方

です。

ただし、ハンムラビ法典は罰だけを決めた法律ではありません。

家族。

財産。

商売。

労働。

借金。

こうした社会生活のさまざまなルールをまとめた法典でした。

ハンムラビ王はどんな人物だったのか

ハンムラビ王は、

バビロン第1王朝の第6代の王とされ、

およそ紀元前1792年から紀元前1750年ごろまで統治した人物です。

生年月日は正確にはわかっていません。

古代の人物であるため、

現代のように誕生日や詳しい生い立ちが記録されているわけではないからです。

しかし、彼が重要なのは、

単なる王様だったからではありません。

バビロニアの支配を広げ、

都市や地域をまとめ、

人々の生活に関わるルールを整えた人物として知られているからです。

つまりハンムラビ王は、

軍事や政治だけでなく、

社会をどう安定させるか

にも力を注いだ王だったと考えられています。

ローンとの関係はどこにあるの?

では、なぜハンムラビ王が、

ローンを考えるうえで重要なのでしょうか。

理由は、

ハンムラビ法典の中に、

借金・利息・担保・商取引に関するルール

が含まれていたからです。

当時すでに、

お金を借りる人。

穀物を借りる人。

商売のために資金を借りる人。

農作物を担保にして借りる人。

がいました。

つまり、

「今は足りないけれど、あとで返す」

というローンに近い仕組みは、

古代社会にも存在していたのです。

どんなルールがあったのか

ハンムラビ法典には、

貸し借りに関するさまざまなルールが見られます。

たとえば、

農民が作物を担保にお金や穀物を借りた場合です。

もし嵐や洪水、干ばつなどで作物が取れなかった年には、

その年の返済や利息を免除するような内容がありました。

これはとても興味深い部分です。

古代の人々もすでに、

「返したくても返せない事情があるとき、どう扱うべきか」

を考えていたのです。

また、商人がお金を出し、

別の人が商売に出かけるような取引についてもルールがありました。

もし商売で損をした場合には、

元のお金を返す必要があるなど、

現代の投資や事業資金に近い考え方も見られます。

なぜハンムラビ王は重要なのか

ハンムラビ王が重要なのは、

ローンを作ったからではありません。

重要なのは、

貸す人と借りる人の関係を、社会のルールとして整理したこと

です。

お金の貸し借りが広がると、

必ずトラブルが起きます。

「返してくれない」

「利息が高すぎる」

「災害で返せない」

「担保をどう扱うのか」

こうした問題です。

もしルールがなければ、

貸す人だけが強くなりすぎたり、

借りる人が一方的に苦しんだりするかもしれません。

反対に、

借りた人が約束を守らなければ、

貸す人も安心してお金を貸せません。

そこで必要になるのが、

社会全体で共有できるルールです。

ハンムラビ法典は、

その古い例の一つだと言えます。

小学生にもわかるように言うと

ハンムラビ王がしたことは、

「お金を貸す人も、借りる人も、勝手なことをしないようにルールを作った」

ということです。

たとえば友達に消しゴムを貸したとします。

返してくれなかったら困ります。

でも、相手が本当に失くしてしまったのか、

わざと返さないのか、

事情によって考え方は変わります。

お金の貸し借りも同じです。

だからこそ、

ルールが必要になります。

ハンムラビ王は、

その考え方を非常に古い時代に法典として残した人物なのです。

ローンを考えるうえでの功績

ハンムラビ王の功績を、ローンの視点からまとめると次のようになります。

・借金や利息を社会のルールとして扱った

・貸す人と借りる人の責任を明確にしようとした

・災害などで返済できない場合の考え方を示した

・商取引や資金提供に関するルールを残した

・「信用にはルールが必要」という考え方を形にした

現代の住宅ローンや事業ローンも、

契約書。

金利。

担保。

返済計画。

法律。

こうしたルールの上に成り立っています。

その意味でハンムラビ王は、

現代ローンの直接の発明者ではありませんが、

ローンを社会制度として考えるための出発点を示した人物

と言えるでしょう。

ローンは、

ただお金を貸すだけでは成り立ちません。

貸す人が安心できること。

借りる人が不当に苦しまないこと。

そして社会がその約束を守れるようにすること。

ハンムラビ王は、

その大切さを約3800年前の世界で示していたのです。

では次に、

貸し借りや資本がどのように経済を豊かにするのかを考えた人物、

アダム・スミスを見ていきましょう。

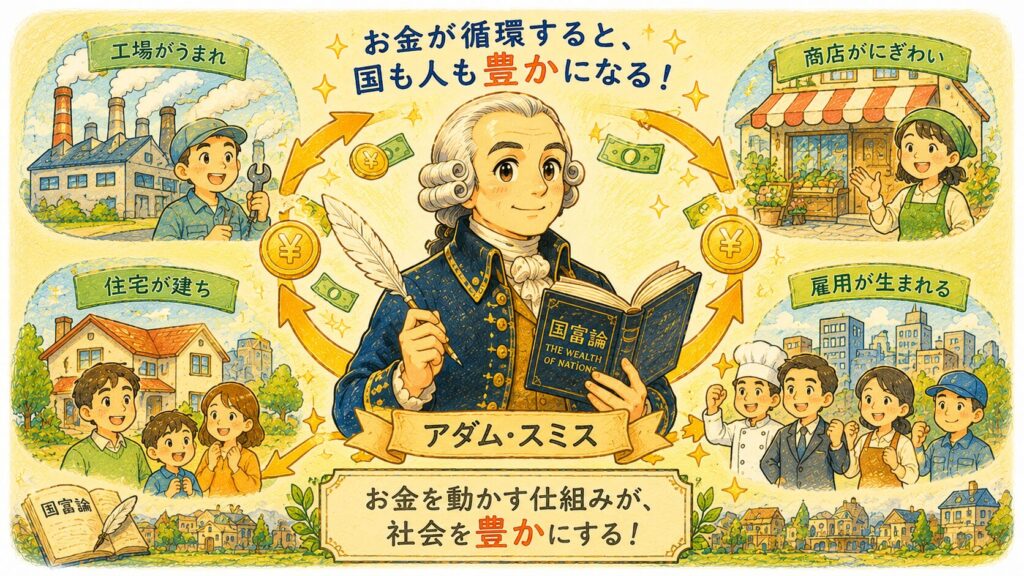

4. 『アダム・スミス』

「お金を動かすことが社会を豊かにする」と説明した経済学の父

ハンムラビ王が、

お金の貸し借りにルールを与えた人物だとすれば、

アダム・スミスは、

お金が社会の中でどのような役割を果たすのかを説明した人物

です。

現代では、

「経済学の父」

と呼ばれることもあります。

ローンを理解するうえでも、

非常に重要な人物の一人です。

アダム・スミスとはどんな人物だったのか

アダム・スミス(Adam Smith)

は、

1723年(日本では江戸時代・享保8年)に生まれ、

1790年(寛政2年)に亡くなった、

スコットランド出身の経済学者・哲学者です。

当時のヨーロッパでは、

商業や貿易が急速に発展し、

社会の仕組みが大きく変わり始めていました。

しかし、

「なぜ国は豊かになるのか」

「人々の暮らしはどうすれば良くなるのか」

を体系的に説明した人はほとんどいませんでした。

そこでスミスは、

経済の仕組みを観察し、

人々の働き方や商売のあり方を研究しました。

そして後に、

世界で最も有名な経済学の本の一つとなる

『国富論(こくふろん)』

を出版します。

正式名称は、

『諸国民の富の性質と原因の研究』(しょこくみんのとみのせいしつとげんいんのけんきゅう)

です。

1776年(安永5年)に出版されました。

なぜ『経済学の父』と呼ばれるの?

アダム・スミスが高く評価されている理由は、

お金そのものではなく、

「お金がどのように社会を豊かにするのか」

を説明したからです。

当時は、

金や銀をたくさん持っている国が豊かな国だと考える人もいました。

しかしスミスは違いました。

彼は、

「お金を持っているだけでは豊かにならない」

と考えたのです。

大切なのは、

お金を使って、

商売をする。

工場を作る。

商品を生産する。

新しい仕事を生み出す。

という経済活動でした。

つまり、

お金は持つことよりも、活かすことが重要だ

と考えたのです。

ローンとの関係はどこにあるの?

ここが今回の記事で最も大切な部分です。

ローンとは、

簡単に言えば、

「将来返す約束をして、今お金を使う仕組み」

でした。

もし誰もお金を貸さなかったらどうなるでしょうか。

家を建てたい人は、

何十年もお金を貯めなければなりません。

会社も、

十分なお金が貯まるまで工場を建てられません。

お店も、

開業資金を準備するまで何年も待たなければなりません。

つまり、

新しい挑戦が始まりにくくなります。

スミスは、

お金が社会の中で動き、

投資されることで、

経済が成長すると考えました。

その考え方は、

現代の事業ローンや設備投資の考え方にもつながっています。

アダム・スミスが考えた「資本」とは?

スミスが特に重視したのが、

資本(しほん)

という考え方です。

資本とは、

将来さらに価値を生み出すためのお金や設備のことです。

例えば、

パン屋さんが新しいオーブンを買うとします。

オーブンを買うためにお金は減ります。

しかし、

そのオーブンによって多くのパンを焼けるようになれば、

将来もっと利益を生み出せます。

これが投資です。

ローンも同じです。

事業ローンで機械を買う。

設備を増やす。

新店舗を作る。

こうした行動は、

将来の利益を生み出すための投資です。

つまりローンは、

単なる借金ではなく、

資本を増やすための手段にもなり得るのです。

有名な「見えざる手」とローンの関係

アダム・スミスには、

有名な

「見えざる手(みえざるて)」

という考え方があります。

これは、

人々が自分の利益のために行動しても、

結果として社会全体の利益につながることがある

という考え方です。

例えば、

銀行は利益を得るためにお金を貸します。

企業は利益を得るために借ります。

しかしその結果、

工場が建つ。

雇用が生まれる。

商品が増える。

便利なサービスが生まれる。

という流れが起きます。

つまり、

個人の行動が社会全体を動かすことがあるのです。

ローンも、

まさにその一例と言えるでしょう。

なぜアダム・スミスは重要人物なのか

アダム・スミスは、

住宅ローンを作ったわけではありません。

銀行を作ったわけでもありません。

しかし、

「お金を動かし、投資し、経済を成長させる意味」

を説明しました。

これは現代のローンを理解するうえで欠かせない考え方です。

もしスミスの考え方がなければ、

ローンは単なる借金としてしか見られなかったかもしれません。

しかし現代では、

事業ローンによって会社が成長し、

住宅ローンによって住まいが整い、

教育ローンによって学ぶ機会が広がります。

つまりローンは、

未来の価値を生み出すための仕組みでもあるのです。

その考え方の土台を築いた人物の一人が、

アダム・スミスなのです。

ローンを考えるうえでの功績

アダム・スミスの功績を、

ローンの視点からまとめると次のようになります。

・経済学の基礎を築いた

・お金を貯めるだけでなく活用する重要性を示した

・投資が経済成長につながることを説明した

・資本という考え方を広めた

・事業ローンや設備投資を理解する土台を作った

・ローンを「未来の価値を生み出す手段」と考える視点につながった

ハンムラビ王が貸し借りのルールを整えた人物だとすれば、

アダム・スミスは、

「その貸し借りが社会を豊かにする理由」を説明した人物

と言えるでしょう。

では次に、

現代の住宅ローンや金利計算の土台を築いた人物、

アーヴィング・フィッシャーを見ていきましょう。

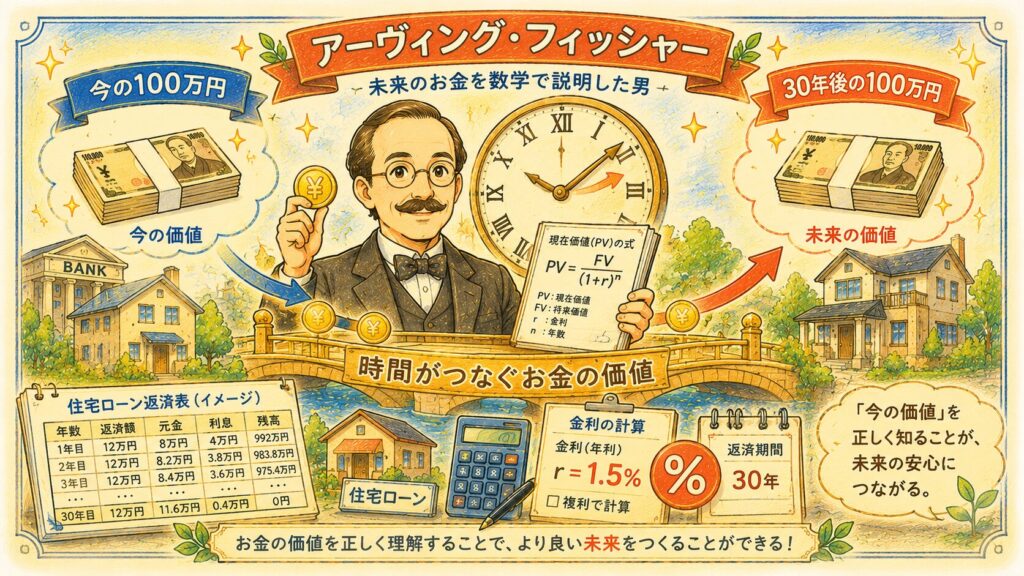

5. 『アーヴィング・フィッシャー』

「未来のお金」を数学で説明した現代ローン理論の重要人物

ハンムラビ王が、

貸し借りのルールを整えた人物。

アダム・スミスが、

お金を社会の中で活かす意味を説明した人物。

そう考えるなら、

アーヴィング・フィッシャーは、

「今のお金」と「未来のお金」の関係を理論として整理した人物

です。

もし住宅ローンや金利の仕組みを深く理解するうえで、

特に重要な人物を一人選ぶなら、

フィッシャーの名前は外せません。

アーヴィング・フィッシャーとはどんな人物だったのか

アーヴィング・フィッシャー(Irving Fisher)

は、

1867年(慶応3年)に生まれ、

1947年(昭和22年)に亡くなった、

アメリカの経済学者です。

イェール大学で学び、

その後、イェール大学の教授として活躍しました。

フィッシャーは、

数学を使って経済を分析した人物として知られています。

研究分野は幅広く、

金利。

資本。

貨幣。

物価。

統計。

健康や社会改革。

など、多くのテーマに取り組みました。

特に有名なのが、

利子率(りしりつ)

と

現在価値(げんざいかち)

に関する考え方です。

利子率とは、

お金を借りたり貸したりするときに発生する利息の割合です。

現在価値とは、

将来受け取るお金を、今の価値に直して考える方法です。

なぜローンを考えるうえで重要なのか

ローンとは、

「今お金を借りて、未来に返す仕組み」

です。

つまりローンには必ず、

時間

が関係します。

今日借りた100万円。

10年後に返す100万円。

30年後に返す100万円。

これらは数字だけを見ると同じ100万円です。

しかし経済学では、

今の100万円と未来の100万円は、

同じ価値とは考えません。

なぜなら、

今の100万円はすぐに使えます。

投資することもできます。

物を買うこともできます。

事業を始めることもできます。

一方で、

30年後の100万円は、

今すぐには使えません。

だからこそ、

お金には

時間による価値の違い

が生まれます。

フィッシャーは、

この「今のお金」と「未来のお金」の関係を、

理論としてわかりやすく整理した人物なのです。

小学生にもわかるように言うと

たとえば、

今すぐ1万円もらえる場合と、

30年後に1万円もらえる場合、

どちらがうれしいでしょうか。

多くの人は、

今すぐ1万円もらえる方を選ぶでしょう。

なぜなら、

今もらえれば、

本を買える。

貯金できる。

必要なものを買える。

何かに使える。

からです。

でも30年後の1万円は、

今は使えません。

つまり同じ1万円でも、

いつ受け取るかによって価値が変わる

のです。

住宅ローンもこれと同じです。

銀行は、

今あなたに大きなお金を貸します。

その代わり、

あなたは将来にわたって返済します。

この「今」と「未来」の価値の違いを調整するために、

金利が必要になるのです。

フィッシャーの代表作と考え方

フィッシャーの代表的な著作の一つに、

『利子論』

があります。

英語では、

The Theory of Interest(ザ・セオリー・オブ・インタレスト)

と呼ばれます。

1930年(昭和5年)に出版された本です。

この本では、

人がなぜ今のお金を好むのか。

なぜ将来のお金には割引が必要なのか。

なぜ利子が発生するのか。

といった問題が理論的に説明されています。

Econlib では、フィッシャーが利子を「現在の所得1ドルを、将来の所得1ドルよりどれだけ好むかを示す指標」と考えたことが紹介されています。

つまりフィッシャーにとって利子とは、

単なる銀行の手数料ではありません。

人間が今のお金をどれだけ重く見るかを表すもの

でもあったのです。

住宅ローンとの関係

住宅ローンは、

フィッシャーの考え方を理解するのにとても良い例です。

たとえば、

銀行から3000万円を借りるとします。

借りた人は、

その3000万円を今すぐ家の購入に使えます。

一方で銀行は、

そのお金をすぐには取り戻せません。

20年。

30年。

35年。

長い時間をかけて少しずつ返してもらいます。

その間には、

物価が変わるかもしれません。

金利が変わるかもしれません。

借りた人の収入が変わるかもしれません。

だから銀行は、

「未来に返されるお金」を、

今の価値で考える必要があります。

ここで使われるのが、

現在価値や利子率の考え方です。

つまりフィッシャーの理論は、

住宅ローンの返済計画や金利の考え方を支える、

とても重要な土台になっているのです。

現在価値とは何か

現在価値とは、

未来にもらうお金を、今の価値に直して考える方法

です。

少し難しく聞こえますが、

考え方はとても身近です。

たとえば、

「今すぐ100万円もらえる」

場合と、

「30年後に100万円もらえる」

場合では、

同じ100万円でも感じ方が違います。

30年後のお金は、

今すぐ使えません。

その間に物価が上がるかもしれません。

別のことに使うチャンスも失われます。

だから経済学では、

未来のお金は今のお金より少し低く見積もって考えます。

これが現在価値の基本です。

住宅ローンの返済額や投資判断では、

この考え方がとても重要になります。

フィッシャー方程式とは?

フィッシャーは、

名目金利と実質金利、そして物価上昇率の関係でも知られています。

これを

フィッシャー方程式

と呼ぶことがあります。

かなり簡単に言うと、

見た目の金利だけでなく、

物価の変化も考えなければ、

本当の金利の重さはわからない

という考え方です。

たとえば、

金利が3%でも、

物価が大きく上がっている時代と、

物価がほとんど上がらない時代では、

お金の価値の感じ方が変わります。

住宅ローンを考えるときも、

「金利が何%か」

だけでなく、

物価。

収入。

将来の生活費。

こうしたものも一緒に考える必要があります。

フィッシャーの考え方は、

その視点を与えてくれます。

なぜアーヴィング・フィッシャーは重要人物なのか

フィッシャーは、

住宅ローンを作った人物ではありません。

銀行制度を作った人物でもありません。

しかし、

ローンを計算し、理解し、設計するための頭脳を与えた人物

と言えます。

ローンでは、

今借りるお金。

将来返すお金。

利息。

金利。

返済期間。

物価。

すべてが関係します。

これらを感覚だけで考えると、

とても危険です。

そこで必要になるのが、

時間とお金を結びつける理論です。

フィッシャーは、

その理論を大きく発展させました。

だからこそ、

現代の住宅ローン、

事業ローン、

投資判断、

金利の考え方を理解するうえで、

欠かせない人物なのです。

ローンを考えるうえでの功績

アーヴィング・フィッシャーの功績を、

ローンの視点からまとめると次のようになります。

・今のお金と未来のお金の価値の違いを理論化した

・利子率の意味を深く説明した

・現在価値の考え方を広めた

・住宅ローンや投資判断の基礎となる理論に貢献した

・物価と金利の関係を考える視点を示した

・ローンを感覚ではなく、数字と時間で考える土台を作った

ハンムラビ王が、

貸し借りにルールを与えた人物。

アダム・スミスが、

お金を社会の中で活かす意味を説明した人物。

そしてフィッシャーは、

今のお金と未来のお金をつなぐ計算の考え方を与えた人物

です。

ローンとは、

未来のお金を今に持ってくる仕組みでした。

その「未来」と「今」をどう比べるのか。

その答えを考えるうえで、

アーヴィング・フィッシャーは欠かせない存在なのです。

では次に、

金利が景気や社会全体にどのような影響を与えるのかを考えた人物、

ジョン・メイナード・ケインズを見ていきましょう。

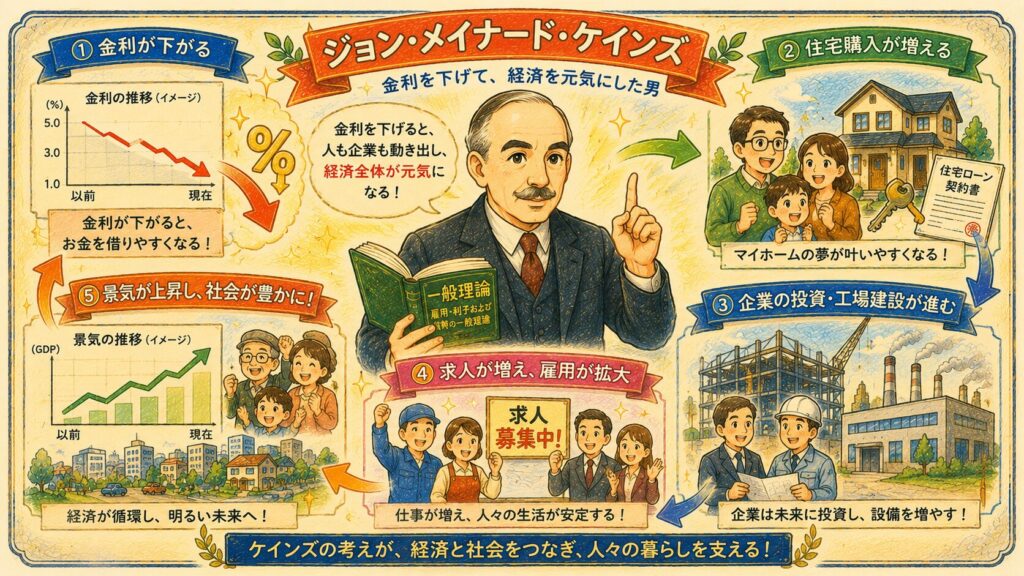

6. 『ジョン・メイナード・ケインズ』

金利と景気の関係を考えた近代経済学の重要人物

ハンムラビ王が、

貸し借りにルールを与えた人物。

アダム・スミスが、

お金を社会の中で活かす意味を説明した人物。

アーヴィング・フィッシャーが、

今のお金と未来のお金をつなぐ理論を整理した人物。

そう考えるなら、

ジョン・メイナード・ケインズは、

ローンや金利が、景気や雇用にどのような影響を与えるのかを考えた人物

です。

住宅ローン金利のニュース。

日本銀行の金融政策。

企業の設備投資。

景気対策。

こうした話題の背景には、

ケインズの考え方と深くつながる部分があります。

ジョン・メイナード・ケインズとはどんな人物だったのか

ジョン・メイナード・ケインズ(John Maynard Keynes)

は、

1883年(明治16年)に生まれ、

1946年(昭和21年)に亡くなった、

イギリスの経済学者です。

ケンブリッジ大学で学び、

その後、経済学者としてだけでなく、

政府の政策にも関わる人物として活躍しました。

彼が特に注目されたのは、

1929年(昭和4年)に始まった

世界恐慌(せかいきょうこう)

の時代です。

世界恐慌とは、

アメリカの株価暴落をきっかけに、

世界中で失業者が増え、

企業が倒産し、

経済が大きく落ち込んだ出来事です。

当時、多くの人は、

「市場は放っておけば自然に回復する」

と考えていました。

しかしケインズは、

それだけでは不況から抜け出せないことがある

と考えました。

代表作『雇用・利子および貨幣の一般理論』

ケインズの代表作は、

『雇用・利子および貨幣の一般理論』

(英語:The General Theory of Employment, Interest and Money)

(ザ・ジェネラル・セオリー・オブ・エンプロイメント・インタレスト・アンド・マネー)

この本では、「なぜ不況が起こるのか」「なぜ失業者が増えるのか」「金利や投資は景気とどう関係するのか」が体系的に説明されました。

現代の金融政策や住宅ローン金利を考えるうえでも、大きな影響を与えた経済学の名著として知られています。

1936年(昭和11年)に出版されました。

この本では、

雇用。

利子。

お金。

投資。

景気。

こうしたテーマが深く考えられています。

特にローンと関係が深いのは、

利子率と投資の関係

です。

利子率とは、

お金を借りるときの金利のことです。

ケインズは、

金利が高いと企業は投資を控えやすく、

金利が低いと企業は投資しやすくなる

という関係に注目しました。

なぜ金利が下がるとローンが増えやすいのか

小学生にもわかるように言うと、

金利は、

お金を借りるための値段

です。

同じ100万円を借りるとしても、

金利が高ければ、

あとでたくさん返さなければなりません。

反対に金利が低ければ、

返す負担は軽くなります。

そのため金利が低くなると、

家を買おうとする人。

車を買おうとする人。

工場を建てようとする会社。

お店を広げようとする人。

こうした人たちが、

「今なら借りやすいかもしれない」

と考えやすくなります。

これが、

金利が下がるとローンが増えやすい理由です。

もちろん、

金利が低ければ必ずローンが増えるわけではありません。

将来の収入に不安があれば、

人は借りることをためらいます。

会社も、

商品が売れる見込みがなければ、

低金利でも投資しないことがあります。

ケインズの考え方の面白いところは、

お金の値段だけでなく、

人々の不安や期待も経済を動かす

と見たところです。

ケインズが注目した「有効需要」とは?

ケインズを理解するうえで大切な言葉に、

有効需要(ゆうこうじゅよう)

があります。

少し難しい言葉ですが、

かみ砕くと、

実際にお金を出して買われる需要

のことです。

「欲しい」

と思うだけでは経済は動きません。

実際に買う人がいる。

実際に注文する会社がある。

実際に投資する企業がある。

これによって仕事が生まれ、

給料が支払われ、

さらに消費が増えていきます。

ローンは、この有効需要を生み出すきっかけになることがあります。

たとえば住宅ローンで家が買われれば、

建設会社の仕事が生まれます。

家具や家電も売れます。

引っ越し業者の仕事も増えます。

事業ローンで会社が設備投資をすれば、

機械メーカーや建設会社の仕事にもつながります。

つまりローンは、

単に借りた人だけの話ではなく、

社会全体の需要や雇用にも関わるのです。

中央銀行と金利政策への影響

現在、多くの国では中央銀行が金利を重要な政策手段として使っています。

中央銀行とは、

国のお金や金融の安定を支える銀行です。

日本でいえば、

日本銀行

がその役割を担っています。

景気が悪くなると、

金利を下げて、

人や企業がお金を借りやすくしようとすることがあります。

反対に、

物価が上がりすぎているときには、

金利を上げて、

借り入れや支出を少し抑えようとすることがあります。

イギリスの中央銀行である Bank of England(バンク・オブ・イングランド)も、政策金利の変更が経済活動や物価に影響を与える仕組みを、金融政策の波及経路として説明しています。

もちろん、

現代の中央銀行の考え方はケインズだけで作られているわけではありません。

しかし、

「金利・投資・雇用・景気をつなげて考える」

という視点は、

ケインズ以降の経済政策に大きな影響を与えました。

ケインズは「政府の役割」も重視した

ケインズのもう一つの重要な考え方は、

不況のときには政府の役割が大切になる

という点です。

不況になると、

人々はお金を使わなくなります。

企業も投資を控えます。

すると仕事が減り、

給料が減り、

さらに消費が落ち込みます。

この悪い流れを断ち切るために、

政府が公共事業や支出を行い、

需要を作ることが必要だとケインズは考えました。

ローンと結びつけて考えると、これは

「お金を借りて使うことが、社会全体の仕事や収入につながる場合がある」

という考え方です。

個人の住宅ローンも、

企業の事業ローンも、

政府の投資も、

形は違いますが、

「今お金を使うことで未来の活動を生み出す」

という点ではつながっています。

なぜケインズはローンを考えるうえで重要なのか

ケインズは、

住宅ローンを作った人物ではありません。

銀行制度を作った人物でもありません。

しかし、

ローンと景気の関係を理解するための大きな視点を与えた人物

です。

ローンは、

個人が家を買うためだけのものではありません。

企業が投資するためのものでもあります。

そして、

その借りやすさを左右するのが金利です。

金利が変わると、

住宅購入。

設備投資。

雇用。

消費。

景気。

こうしたものに影響が広がります。

だから住宅ローン金利のニュースは、

単なる家計の話ではありません。

社会全体の景気とも関わっているのです。

このつながりを理解するうえで、

ケインズは欠かせない人物なのです。

ローンを考えるうえでの功績

ジョン・メイナード・ケインズの功績を、

ローンの視点からまとめると次のようになります。

・金利と投資の関係を考える視点を広めた

・不況時にお金が動かなくなる問題を説明した

・需要や雇用を経済の中心問題として考えた

・中央銀行や政府の政策が景気に関わる考え方に影響を与えた

・ローンを家計だけでなく、社会全体の景気と結びつけて考える道を開いた

・低金利でも人や企業が不安なら借りないことがある、という現実的な視点を示した

ハンムラビ王が、

貸し借りにルールを与えた人物。

アダム・スミスが、

お金を活かす意味を説明した人物。

フィッシャーが、

今のお金と未来のお金を理論で結んだ人物。

そしてケインズは、

ローンや金利が景気と雇用にまで広がることを考えた人物

です。

ローンは、

個人の財布の中だけで完結するものではありません。

家計。

企業。

銀行。

政府。

中央銀行。

そして社会全体の景気。

これらをつなぐ仕組みでもあります。

ケインズは、

その大きなつながりを見るための目を与えてくれた人物なのです。

では次に、

「お金を持っていない人には貸せない」という金融の常識に挑み、

ローンの可能性を大きく広げた人物、

ムハマド・ユヌスを見ていきましょう。

7. 『ムハマド・ユヌス』

「信用とは何か」を世界に問い直した人物

ハンムラビ王は、

貸し借りのルールを整えました。

アダム・スミスは、

お金が社会を豊かにする仕組みを説明しました。

アーヴィング・フィッシャーは、

未来のお金と現在のお金の関係を理論化しました。

ジョン・メイナード・ケインズは、

金利やローンが景気に与える影響を解き明かしました。

ムハマド・ユヌスは、

「そもそも信用とは何なのか」

という問いに挑んだ人物です。

もし、

ローンの歴史の中で

最も人間の可能性に注目した人物を一人挙げるなら、

彼かもしれません。

ムハマド・ユヌスとはどんな人物だったのか

ムハマド・ユヌス(Muhammad Yunus)

は、

1940年(昭和15年)に、

現在のバングラデシュで生まれた経済学者です。

大学教授として経済学を教える一方で、

現実の貧困問題にも深く関わりました。

彼が生きた時代のバングラデシュは、

世界でも特に貧困が深刻な国の一つでした。

働く意欲がある人はたくさんいました。

商売のアイデアを持つ人もいました。

しかし、

その人たちには大きな問題がありました。

それは、

お金を借りられないこと

でした。

なぜ貧しい人はお金を借りられなかったのか

現代の銀行は、

お金を貸すときに、

担保。

安定した収入。

信用情報。

資産。

などを確認します。

これは住宅ローンの記事でも学んだ通りです。

銀行は、

返済できる可能性を確認してから融資します。

しかし当時、

貧しい人たちは、

家も土地も持っていませんでした。

十分な収入もありませんでした。

信用情報もありませんでした。

つまり、

銀行から見ると、

「貸せない人」

に見えてしまったのです。

結果として、

ほんの少しのお金があれば商売を始められる人でさえ、

お金を借りることができませんでした。

たった27ドルから始まった挑戦

ユヌスの有名なエピソードがあります。

1970年代、

彼は村で暮らす女性たちの生活を調べていました。

そこで気付いたのです。

女性たちは竹細工を作る技術を持っていました。

しかし材料を買うお金がありません。

仕方なく高利貸しからお金を借りていました。

その結果、

働いても利益のほとんどを返済に取られてしまいます。

ユヌスは調査を続け、

42人の村人が必要としていた金額を計算しました。

その総額は、

わずか

27ドル

だったと言われています。

当時の為替レートで単純計算すると、

日本円ではおよそ7,000円〜8,000円程度です。

また、物価の違いまで考慮すると、

現在の価値では数万円から十数万円程度に相当すると考えられることもあります。

もちろん正確な換算方法によって金額は変わります。

しかし大切なのは、

金額そのものではありません。

世界の金融史に残る大きな変化のきっかけが、

決して大金ではなかったということです。

ユヌスは、

そのお金を自分のお金で貸してみました。

すると驚くことに、

多くの人が約束どおり返済したのです。

当時の金融機関は、

「貧しい人にお金を貸すのは危険だ」

と考えていました。

しかしユヌスは、

その常識に疑問を持ち始めます。

そしてここから、

後に世界中へ広がる

マイクロファイナンスの挑戦が始まったのです。

グラミン銀行の誕生

ユヌスは、

「貧しい人は信用できない」

という常識そのものに疑問を持ちました。

そして、

1983年(昭和58年)、

グラミン銀行

を設立します。

グラミン(Grameen)とは、

ベンガル語で

「村の」

という意味です。

この銀行は、

従来の銀行とは大きく違いました。

土地がなくてもよい。

担保がなくてもよい。

少額から借りられる。

地域の仲間同士で支え合う。

という仕組みを取り入れました。

これは後に

マイクロファイナンス

と呼ばれる考え方として世界中に広がります。

マイクロファイナンスとは何か

マイクロ(Micro)は、

「とても小さい」

という意味です。

ファイナンス(Finance)は、

資金調達や金融を意味します。

つまりマイクロファイナンスとは、

少額の資金を必要とする人へ金融サービスを届ける仕組み

です。

例えば、

農具を買う。

ミシンを買う。

小さなお店を始める。

家畜を飼う。

こうした小規模な事業のための資金です。

先進国では当たり前に思えるかもしれません。

しかし当時、

こうした少額融資を受けられる仕組みは非常に珍しかったのです。

ユヌスが変えた「信用」の意味

ローンの記事で最も重要なのはここです。

ユヌスは、

単にお金を貸した人物ではありません。

彼は、

信用の考え方そのものを広げた人物

なのです。

それまで多くの金融機関は、

資産がある人。

土地を持つ人。

安定収入がある人。

を信用の中心に考えていました。

しかしユヌスは違いました。

彼は、

「人には可能性がある」

と考えました。

つまり、

今は貧しくても、

未来に価値を生み出せる人なら信用できる

という考え方です。

これは、

ローンの歴史の中でも非常に大きな発想の転換でした。

ノーベル平和賞を受賞

ユヌスの活動は世界的に評価されます。

そして2006年(平成18年)、

ユヌスとグラミン銀行は、

ノーベル平和賞

を受賞しました。

理由は、

貧困の削減と、

社会の安定に貢献したためです。

普通、

ローンや銀行の話と平和賞は結びつきません。

しかしノーベル賞委員会は、

貧困の改善が平和につながると考えました。

それほどユヌスの取り組みは社会的な意味を持っていたのです。

ユヌスはローンをどう変えたのか

ハンムラビ王は、

貸し借りにルールを与えました。

アダム・スミスは、

お金を循環させる意味を説明しました。

フィッシャーは、

未来のお金を数学で説明しました。

ケインズは、

金利と景気の関係を明らかにしました。

そしてユヌスは、

信用とは資産だけではなく、人の可能性でもある

という考え方を世界に広めました。

なぜユヌスはローンを考えるうえで重要なのか

ユヌスは、

住宅ローンを作った人物ではありません。

銀行制度を作った人物でもありません。

しかし、

ローンにおける「信用」の意味を大きく広げた人物

です。

それまで金融の世界では、

お金を貸す相手として重視されるのは、

担保。

資産。

安定した収入。

過去の信用情報。

こうしたものが中心でした。

しかしユヌスは、

「今は資産を持っていない人でも、未来に価値を生み出す力がある」

と考えました。

ローンは、

すでに豊かな人だけのものではありません。

小さな商売を始める人。

農具を買う人。

ミシンを買って仕事を始める人。

生活を少しずつ立て直そうとする人。

そうした人たちにとっても、

未来への一歩になることがあります。

だからマイクロファイナンスは、

単なる少額融資ではありません。

信用とは、資産だけでなく、人の可能性にも宿る

という考え方を示した仕組みなのです。

このつながりを理解するうえで、

ムハマド・ユヌスは欠かせない人物なのです。

ローンを考えるうえでの功績

ムハマド・ユヌスの功績を、

ローンの視点からまとめると次のようになります。

・マイクロファイナンスを世界に広めた

・担保がなくても融資できる可能性を示した

・金融から排除されていた人々に資金調達の道を開いた

・「貧しい人は信用できない」という常識に挑戦した

・ローンを貧困削減や自立支援の手段として活用した

・信用とは資産だけではなく、人の可能性でもあることを示した

ハンムラビ王が、

貸し借りにルールを与えた人物。

アダム・スミスが、

お金を活かす意味を説明した人物。

フィッシャーが、

今のお金と未来のお金を理論で結んだ人物。

ケインズが、

ローンや金利が景気と雇用にまで広がることを考えた人物。

そしてユヌスは、

ローンの先にある「人の可能性」を見つめた人物

です。

ローンは、

個人の財布の中だけで完結するものではありません。

家計。

企業。

銀行。

政府。

中央銀行。

そして、これまで金融から遠ざけられていた人々。

これらをつなぐ仕組みでもあります。

ユヌスは、

その大きなつながりの中に、

「まだ信用されていない人の未来」

を見つけた人物なのです。

では次に、

ここまで登場した人物たちの考えを振り返りながら、

ローンという仕組みが私たちに何を教えてくれるのかを考えていきましょう。

ハンムラビ王が「ルール」を作り、

アダム・スミスが「資本の流れ」を説明し、

フィッシャーが「時間の価値」を理論化し、

ケインズが「景気との関係」を解き明かし、

ユヌスが「信用の意味」を広げました。

では、こうした人物たちが築いてきたローンという仕組みを、私たちはどのように理解すればよいのでしょうか。

次は、記事全体を振り返りながら考察していきましょう。

8. まとめ・考察

現代のローンは、4000年近い知恵の結晶

ここまで、

ローンを考えるうえで重要な人物たちを見てきました。

結論から言えば、

ローンを発明した一人の人物はいません。

ローンは、

人類が長い時間をかけて作り上げてきた仕組みです。

ハンムラビ王は、

貸す人と借りる人を守るために、

ルールの大切さ

を示しました。

アダム・スミスは、

お金をただ貯めるのではなく、

社会の中で活かすことで豊かさが生まれると考えました。

アーヴィング・フィッシャーは、

今のお金と未来のお金を比べるための理論を築き、

金利や現在価値の考え方を深めました。

ジョン・メイナード・ケインズは、

金利や投資が、

景気や雇用にまで影響することを考えました。

ムハマド・ユヌスは、

信用とは資産だけでなく、

人の可能性にも宿る

という視点を世界に広げました。

こうして見ると、

住宅ローンや教育ローン、

事業ローンやマイクロファイナンスは、

ただの金融商品ではありません。

法律。

経済学。

数学。

景気政策。

人間への信頼。

そうした知恵が積み重なってできた仕組みなのです。

ローンとは、

単なる借金ではありません。

未来に返す約束をして、

今の行動を可能にする仕組みです。

そしてその奥には、

「人は未来に価値を生み出せる」

という考え方があります。

だからこそローンの歴史は、

お金の歴史であると同時に、

人を信じる歴史

でもあったのかもしれません。

もし次にあなたが、

「ローン」

という言葉を見かけたときは、

その背後にある長い歴史と、

多くの人物たちの知恵を思い出してみてください。

ローンは、

現在と未来をつなぐだけでなく、

人の可能性を社会へつなぐ仕組みでもあるのです。

9. 疑問が解決した物語

数日後の休日。

拓海くんは、再びお父さんと住宅ローンの話をしていました。

あの日は、

「ローンって誰が考えたんだろう?」

という疑問でいっぱいでした。

しかし今は少し違います。

拓海くんは、

学校のノートに人物の名前を書きながら言いました。

「お父さん、ローンって一人の人が作ったわけじゃないんだね。」

お父さんは少し驚いた顔をしました。

「どういうこと?」

拓海くんはうれしそうに説明します。

「昔の人が貸し借りのルールを作って、

経済学者がお金の流れを考えて、

別の人が金利や景気のことを研究して、

また別の人が信用について考えたんだ。」

「だから今の住宅ローンがあるんだよね。」

お父さんは笑いながらうなずきました。

「その通りだな。」

拓海くんは窓の外を見ながら考えました。

家を建てる人。

お店を開く人。

学校で学ぶ人。

新しい会社を作る人。

その人たちを支えているローンは、

突然生まれた仕組みではありません。

何千年もの間、

たくさんの人が失敗し、

考え、

工夫しながら作り上げてきた仕組みだったのです。

そして拓海くんは、

もう一つ大切なことに気付きました。

ローンは、

ただお金を借りる話ではないということです。

そこには、

信用。

約束。

未来への期待。

そして人を信じる気持ちがありました。

だからこそ、

お金を借りるときは、

「借りられるか」

だけを考えるのではなく、

「なぜ借りるのか」

「どう返していくのか」

を考えることが大切なのだと分かったのです。

家に帰る途中、

拓海くんはふと父親に聞きました。

「お父さん。」

「もし将来、僕がお店を開いたり、何か大きな挑戦をしたくなったら、その時もローンを使うことがあるのかな?」

お父さんは少し考えてから答えました。

「あるかもしれないね。」

「でもその時は、お金を借りることよりも、その先にどんな未来を作りたいかを考えるんだよ。」

拓海くんは静かにうなずきました。

ローンを作った人物たちを調べていく中で、

彼はお金の仕組みだけではなく、

未来を考えることの大切さも学んだのです。

さて、この記事を読んだあなたはどう感じたでしょうか。

ローンは単なる借金だと思いましたか。

それとも、

人類が何千年もかけて作り上げてきた「未来への道具」だと感じましたか。

もし次に、

住宅ローン。

教育ローン。

事業ローン。

そんな言葉を耳にしたときは、

その背後にいる人物たちの知恵や、

人を信じるという長い歴史も思い出してみてください。

きっと今までとは違った見え方がするはずです。

10. 文章の締めとして

私たちは普段、

住宅ローンや教育ローンという言葉を当たり前のように耳にします。

しかし、その背景には、

約3800年前のハンムラビ王から、

アダム・スミス、

アーヴィング・フィッシャー、

ジョン・メイナード・ケインズ、

そしてムハマド・ユヌスに至るまで、

数え切れない人々の知恵や挑戦が積み重なっています。

彼らが考え続けたのは、

単なるお金の貸し借りではありませんでした。

人はなぜ約束できるのか。

信用とは何か。

未来を信じるとはどういうことか。

社会はどのように支え合うのか。

そんな大きな問いでした。

もし今回の記事を読んで少しでも興味が湧いたなら、

ぜひ人物たちの著書や歴史、経済学の資料にも触れてみてください。

一つの疑問を深く調べていくと、

ローンだけでなく、

お金、社会、人間そのものの見え方まで変わるかもしれません。

補足注意

この記事は、作者が個人で調べられる範囲の資料や文献をもとに、「ローンを考えるうえで重要な人物たち」をわかりやすく紹介することを目的として執筆したものです。

歴史学、経済学、金融学などの分野では、人物の評価や出来事の解釈についてさまざまな考え方が存在します。

そのため、本記事で紹介した内容が唯一の正解というわけではありません。

また、新たな研究や史料の発見、学説の発展によって、現在の理解や評価が見直される可能性もあります。

🧭 本記事のスタンス

この記事は、「これが絶対の答えです」と結論づけるためではなく、読者の皆さまが興味を持ち、さらに深く学ぶための入り口として書いています。

ぜひ今回紹介した人物たちの著書や歴史、経済学や金融学の資料にも触れながら、多様な視点から考えてみてください。

一つの疑問を追いかけることが、新しい発見や学びにつながることもあるでしょう。

もし今回の人物たちの物語に心が動いたなら、ぜひ彼らの著書や論文、歴史の記録にも触れてみてください。きっとそこには、この記事では語り尽くせなかった新たな発見と学びが待っているはずです。

もしかすると本当の学びとは、答えを知って終わることではなく、「なぜだろう?」という問いを胸に、次の一冊、次の資料へと歩み続けることなのかもしれません。

最後まで読んでいただき、

本当にありがとうございました。

もしかすると今回紹介した人物たちは、

未来を切り開く力は、お金の多さではなく、

「なぜだろう?」と考え続ける知的好奇心と、

人や社会の可能性を信じる心から生まれることを、

私たちに教えてくれているのかもしれません。

コメント