住宅ローン、自動車ローン、教育ローンはなぜ存在するのでしょうか。銀行が人を審査する理由、借金との違い、信用や金利の仕組み、ローンの歴史から経済学における役割までを、小学生にもわかる言葉でやさしく解説します。

『ローン』とは何?なぜ大人は銀行にチェックされるの?小学生にもわかる経済学の身近な仕組み

代表例

家を買うとき、なぜ銀行はお金を貸してくれるの?

家を買うとき、多くの人は数千万円のお金を一度に用意できません。

そこで出てくるのが『住宅ローン』です。

でも、よく考えると不思議ではありませんか。

銀行はなぜ、何千万円もの大きなお金を個人に貸してくれるのでしょうか。

そしてなぜ、同じように働いていても、ローンが組みやすい人と組みにくい人がいるのでしょうか。

この疑問を入り口にすると、経済学で大切な「信用」「金利」「未来のお金」の考え方が見えてきます。

次に、まずは5秒で答えをつかんでみましょう。

5秒で分かる結論

『ローン』とは、個人や企業がお金を借り、あとから元本と利子を返す仕組みです。

経済学的に噛み砕くと、

「未来に返す約束をして、今お金を使えるようにする仕組み」

です。

住宅ローンなら、今すぐ家を買うために銀行などからお金を借り、長い時間をかけて少しずつ返します。

そのとき、借りたお金そのものを「元本」。

借りたお礼として上乗せして払うお金を「利子」。

利子の割合を「金利」といいます。

小学生に向けてもっと簡単に言うなら、

「今はお金が足りないけれど、これから少しずつ返す約束をして、先に大きな買い物をする方法」

です。

つまりローンは、ただの借金ではありません。

未来の自分と約束して、今の行動を助ける仕組みなのです。

では、なぜ銀行は人をチェックするのでしょうか。

ここから身近な“あるある”で見ていきましょう。

1. 今回の現象とは?

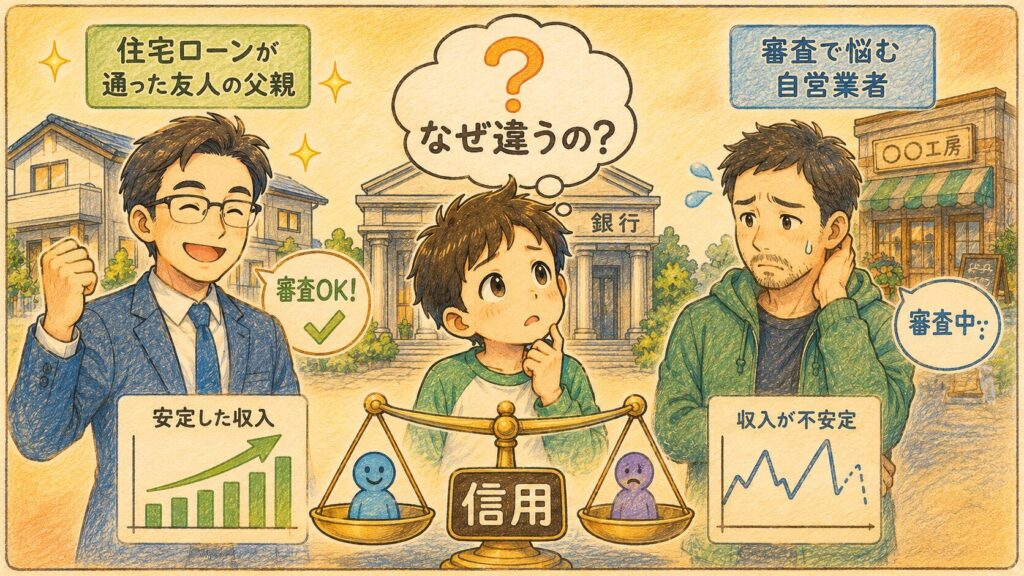

なぜローンは人によって組みやすさが違うのか

このようなことはありませんか。

「会社員の友人は住宅ローンが通ったのに、自営業の知人は審査が厳しかったらしい」

「有名人や漫画家のように大きく稼ぐ人でも、ローンが簡単ではないと聞いた」

「家を買うだけなのに、なぜ年収や勤務先まで見られるのか不思議に感じた」

「銀行にお金を借りるだけなのに、まるで大人の成績表を見られているように感じる」

ローンの世界では、単に「今いくら稼いでいるか」だけではなく、

「これからも返し続けられそうか」

が重視されます。

ここが、多くの人が不思議に感じるポイントです。

今回の疑問をキャッチフレーズ風に言うなら、

「ローンとはどうして“収入の高さ”だけでなく“安定性”まで見られる仕組みなのか?」

です。

または、

「なぜ銀行は、お金を貸す前にその人の未来まで見ようとするのか?」

とも言えます。

この記事を読むと、次のことがわかります。

・ローンとは何か

・住宅ローンがなぜ代表的なのか

・銀行がなぜ収入や安定性を確認するのか

・金利や利子がなぜ発生するのか

・ローンを怖がりすぎず、軽く見すぎない考え方

ローンを知ることは、家を買う人だけに関係する話ではありません。

お金、仕事、信用、将来設計を考えるための大切な入り口になります。

次は、ローンに疑問を持った人物の物語から、この不思議をもう少し近くで見てみましょう。

2. 疑問が浮かんだ物語

ある休日の午後。

小学5年生の健太くんは、お父さんと一緒に新しい家の展示場へ行っていました。

広いリビング。

きれいなキッチン。

大きな庭。

健太くんはすっかり気に入ってしまいました。

「この家、買うの?」

そう聞くと、お父さんは少し笑って言いました。

「すぐには買えないよ。住宅ローンを使うんだ。」

健太くんは首をかしげました。

「ローン?」

聞いたことはあるけれど、よく意味は知りません。

「お金を借りることだよ。」

お父さんはそう説明しました。

でも健太くんは、ますます不思議になりました。

「どうして銀行は何千万円も貸してくれるんだろう?」

「そんな大金を持っていなくても家が買えるの?」

「ローンって借金と何が違うの?」

「車のローンとか住宅ローンとか聞くけど、同じものなの?」

考えれば考えるほど疑問が増えていきます。

まるで知らないゲームのルールを聞いているようでした。

大人たちは当たり前のように使っているローン。

でも、その仕組みを詳しく知っている人は意外と多くありません。

ローンとはいったい何なのでしょうか。

そして、なぜ世の中にはさまざまな種類のローンがあるのでしょうか。

その答えを見ていきましょう。

3. すぐに分かる結論

お答えします。

『ローン』とは、

「今は持っていないお金を先に使い、あとから少しずつ返していく仕組み」

です。

経済学では、

「未来のお金を現在に持ってくる仕組み」

とも考えられています。

たとえば3000万円の家を買う場合、

ほとんどの人は3000万円を現金で持っているわけではありません。

そこで銀行などからお金を借りて家を購入し、

20年、30年、35年といった長い期間をかけて返済していきます。

これが『住宅ローン』です。

実はローンにはさまざまな種類があります。

家を買うための住宅ローン。

車を買うための自動車ローン。

学校の学費のための教育ローン。

事業を始めるための事業ローン。

どれも仕組みの基本は同じです。

先にお金を使い、

あとから返す。

ただし、

借りる目的や金利、返済期間が違います。

そしてローンは誰でも自由に借りられるわけではありません。

銀行などは、

「この人は将来きちんと返せそうか」

を確認します。

そのため収入や仕事の状況などが見られることがあります。

ただし、これはローンの本質ではありません。

ローンの本質は、

「未来のお金を今使えるようにする仕組み」

にあります。

もしローンがなければ、

多くの人は家や車を買うために何十年もお金を貯めなければならないでしょう。

企業も大きな工場やお店を作ることが難しくなります。

つまりローンは、

私たちの生活や経済を動かす重要な仕組みなのです。

では次に、

ローンという言葉はどこから生まれたのか。

住宅ローンや教育ローンなどにはどんな違いがあるのか。

そして経済学ではなぜ重要な存在と考えられているのか。

さらに深く見ていきましょう。

4. 『ローン』とは?

定義・意味・語源をもう少し深く見てみましょう

ここまでで、ローンとは、

「今は持っていないお金を先に使い、あとから返す仕組み」

だと説明しました。

ここからは、もう少しだけ深く見ていきます。

ローンとは、英語で loanと書きます。

意味は、「貸すこと」「貸されたもの」「返す約束で一時的に使わせてもらうもの」です。

お金に限らず、本や道具を一時的に貸すことにも使われます。

ただし、経済や金融の世界でローンと言うと、多くの場合は、

「利子をつけて返すお金の貸し借り」

を意味します。

ここで大切なのは、ローンには必ず時間が関係していることです。

今日借りる。

明日から返す。

1年後も返す。

30年後まで返す。

このようにローンは、「今」と「未来」をつなぐ約束です。

だから経済学では、ローンを単なる借金ではなく、

「時間をまたいでお金を動かす仕組み」

として見ることができます。

少し難しく言えば、

現在の購買力を高める代わりに、将来の所得から返済していく契約です。

噛み砕くと、

「未来の自分の力を、今の自分が少し借りること」

です。

この考え方がわかると、住宅ローンも、自動車ローンも、教育ローンも、事業ローンも、同じ大きな仕組みの中にあることが見えてきます。

4.5 なぜローンを組みやすい人と組みにくい人がいるの?

ここまで読んで、

こんな疑問を持った人もいるかもしれません。

「同じように働いているのに、なぜローンを組みやすい人と組みにくい人がいるの?」

「たくさん稼いでいる人なら、みんな簡単に借りられるの?」

実は銀行は、

単純に

「今どれだけお金を持っているか」

だけを見ているわけではありません。

銀行が最も知りたいのは、

「この人は将来も約束どおり返済できそうか」

ということです。

銀行が見ているのは「信用」

経済学や金融の世界では、

この返済できそうかどうかを

信用(しんよう)

と呼びます。

信用と聞くと、

「人柄が良い人」

という意味に聞こえるかもしれません。

しかしローンの世界では少し違います。

金融の世界での信用とは、

「約束どおり返済してくれそうだと判断できる材料」

のことです。

つまり銀行は、

性格診断をしているわけではありません。

将来返済できる可能性を調べているのです。

一般的にローンを組みやすいと言われる人

銀行によって基準は異なりますが、

一般的には次のような人が評価されやすい傾向があります。

・毎月安定した収入がある

・同じ会社や仕事を長く続けている

・過去に返済の遅れが少ない

・借りる金額が収入に対して無理のない範囲である

・ある程度の貯蓄がある

たとえば住宅ローンは、

20年や30年という長い期間をかけて返済することがあります。

そのため銀行は、

「今だけ高収入」

よりも、

「これからも安定して返済できそうか」

を重視することが多いのです。

高収入でも審査が慎重になることがある

ここは意外に感じるかもしれません。

実は、

収入が高い人でも審査が慎重になる場合があります。

たとえば、

芸能人。

スポーツ選手。

漫画家。

フリーランス。

自営業者。

こうした仕事の人の中には、

会社員より高収入の人もいます。

しかし、

収入が年によって大きく変わることがあります。

銀行は、

「今年だけではなく、10年後や20年後も返済できそうか」

を考えるため、

慎重に確認することがあるのです。

では、自営業やフリーランスは不利なの?

答えは、

必ずしもそうではありません。

ここはよく誤解されるポイントです。

たしかに会社員は安定収入として評価されやすい傾向があります。

しかし、

長年安定した利益を出している自営業者や、

十分な貯蓄を持っているフリーランスが、

問題なく住宅ローンを利用している例もたくさんあります。

銀行は、

職業だけで判断しているわけではありません。

収入の継続性。

貯蓄。

借入額。

返済計画。

過去の返済状況。

こうした情報を総合的に見て判断します。

ローン審査は未来を予想する作業

少し大げさに聞こえるかもしれませんが、

ローン審査とは

「未来を予想する作業」

とも言えます。

もちろん、

誰にも未来はわかりません。

しかし銀行は、

現在の収入や仕事の状況、

過去の返済実績などから、

将来返済できる可能性をできるだけ正確に判断しようとしています。

だからこそ、

大人がローンを申し込むと、

収入。

勤務先。

勤続年数。

他の借り入れ。

貯蓄状況。

などを確認されるのです。

経済学から見ると「信用」が社会を動かしている

もし銀行が誰にもお金を貸さなかったら、

多くの人は家を買えません。

企業も新しい工場を建てられません。

新しい挑戦も生まれにくくなります。

逆に、

誰にでも無条件で貸してしまえば、

返済できない人が増えてしまいます。

そこで必要になるのが

信用の確認

です。

つまりローン審査とは、

お金を貸さないための仕組みではなく、

安心してお金を貸し借りするための仕組み

なのです。

ローンは「信用」をもとに成り立っています。

では、そのローンにはどのような種類があるのでしょうか。

次は、住宅ローンや教育ローンなど、私たちの生活でよく使われる代表的なローンを見ていきましょう。

5. ローンにはどんな種類があるのか?

『ローン』と一口に言っても、実はたくさんの種類があります。

大切なのは、

「何のために借りるのか」

「どのくらいの期間で返すのか」

「担保があるのか」

「金利はどのくらいか」

によって、性質が変わることです。

代表的なローンを見てみましょう。

住宅ローン

住宅ローンは、家や土地を買うためのローンです。

多くの場合、借りる金額が大きく、返済期間も長くなります。

20年、30年、35年という長い期間で返すこともあります。

家そのものが担保になることが多く、返済が難しくなった場合には、その家が返済のために使われることがあります。

住宅ローンは、人生で最も大きなローンになる人も多いです。

だからこそ、

「いくら借りられるか」

だけでなく、

「毎月いくらなら無理なく返せるか」

を考えることが大切です。

住宅ローンでは、主に次の2つを理解しておくと全体像が見えやすくなります。

住宅ローンの返済方法は大きく2種類あります

住宅ローンの返済方法には、主に

「元利均等返済」

と

「元金均等返済」

があります。

少し難しい言葉ですが、かみ砕くと、

「毎月の返し方のルール」

の違いです。

元利均等返済とは?

元利均等返済は、

「元金」と「利息」を合わせた毎月の返済額が、基本的に一定になる返済方法です。

元金とは、借りたお金そのもの。

利息とは、借りたお金に上乗せして払うお金です。

たとえば毎月10万円返すと決めたら、返済額が大きく変わりにくいので、家計の予定を立てやすくなります。

メリット

毎月の返済額が安定しやすいことです。

家計管理がしやすく、将来の予定を立てやすいという良さがあります。

住宅金融支援機構も、元利均等返済を「毎月支払う返済額が一定となる返済方法」と説明しています。

デメリット

返済の初めのころは、返済額の中で利息の割合が大きくなりやすく、元金の減り方がゆっくりです。

そのため、元金均等返済と比べると、総返済額が多くなる場合があります。

向いている人

毎月の支払いを安定させたい人。

家計の見通しを立てやすくしたい人。

子育て費用や生活費など、毎月の支出を管理しながら返済したい人に向いています。

元金均等返済とは?

元金均等返済は、

「元金」を毎月同じ金額ずつ返していく方法です。

利息は残っている借入残高に応じて計算されるため、返済開始直後は毎月の返済額が大きくなりやすいです。

しかし、返済が進むほど借入残高が減るので、利息も減り、毎月の返済額も少しずつ軽くなっていきます。

メリット

元金の減り方が早いため、元利均等返済より総返済額を抑えやすいことです。

住宅金融支援機構も、元金均等返済を「毎月支払う返済額のうち、元金の額が一定となる返済方法」と説明しています。

デメリット

返済開始直後の負担が大きくなりやすいことです。

最初の返済額に無理があると、生活費や教育費を圧迫する可能性があります。

向いている人

返済開始時点で家計に余裕がある人。

将来、教育費や老後資金などの支出が増える前に、早めに借入残高を減らしたい人。

総返済額をできるだけ抑えたい人に向いています。

住宅ローンの金利タイプも重要です

住宅ローンでは、返済方法だけでなく、金利タイプも大切です。

金利とは、借りたお金に対して支払う利息の割合です。

住宅ローンの金利タイプには、主に次の3つがあります。

変動金利型

変動金利型は、返済中に金利が見直されるタイプです。

金利が低い時期には、毎月の返済額を抑えやすいことがあります。

メリット

最初の金利が比較的低く設定されることが多く、返済開始時の負担を抑えやすいです。

デメリット

将来金利が上がると、返済額や総返済額が増える可能性があります。

向いている人

金利が上がった場合にも対応できる家計の余裕がある人。

借入額を抑えている人。

金利の動きを確認しながら、こまめに家計を見直せる人に向いています。

固定金利型

固定金利型は、借入時に決めた金利が一定期間、または全期間変わらないタイプです。

メリット

返済額の見通しを立てやすく、将来の金利上昇に不安を感じにくいことです。

デメリット

変動金利型より、借入時の金利が高めになることがあります。

向いている人

将来の返済額を安定させたい人。

教育費や老後資金など、長期の家計計画を重視したい人。

金利上昇の不安をできるだけ避けたい人に向いています。

固定金利期間選択型

固定金利期間選択型は、最初の3年、5年、10年など、一定期間だけ金利を固定するタイプです。

その期間が終わると、改めて金利タイプを選ぶことになります。

メリット

一定期間は返済額を安定させながら、将来の選択肢も残せます。

デメリット

固定期間が終わったあと、金利が上がっていると返済額が増える可能性があります。

向いている人

子どもが小さい間だけ返済額を安定させたい人。

数年後に収入や支出の変化が見込まれる人。

将来、借り換えや繰り上げ返済も検討したい人に向いています。

住宅ローンはいつからあるの?

住宅を買うためにお金を借りる考え方そのものは、昔から存在していました。

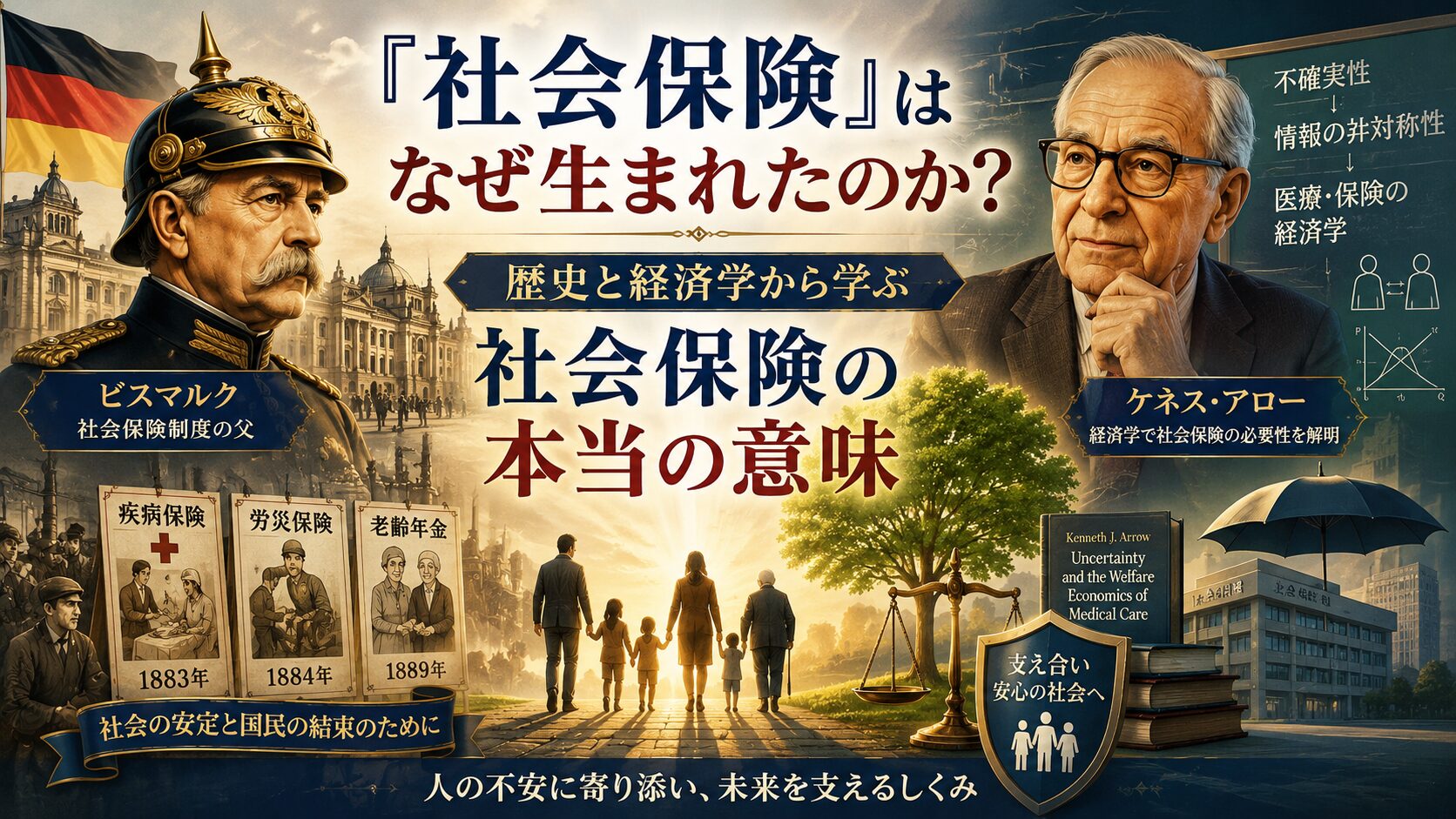

しかし、日本で現在の住宅ローンに近い形が広がる大きなきっかけの一つは、昭和25年、西暦1950年に設立された住宅金融公庫です。

住宅金融公庫は、戦後の住宅不足を解消し、国民の住まいを安定させるために設立されました。住宅金融支援機構の資料でも、住宅金融公庫は昭和25年に戦後の住宅不足解消などを目的として設立されたと説明されています。

戦後の日本では、住宅が足りず、多くの人が安心して暮らせる住まいを必要としていました。

しかし、家を建てるには大きなお金が必要です。

そこで、長い期間で少しずつ返せる住宅資金の仕組みが重要になりました。

つまり住宅ローンは、

「家を買うための個人の借金」

というだけではありません。

戦後の暮らしを立て直し、多くの人が住まいを持てるようにするための社会的な仕組みでもあったのです。

現在では、民間銀行の住宅ローンや、住宅金融支援機構が関わる【フラット35】など、さまざまな選択肢があります。

住宅ローンを選ぶときは、

返済方法。

金利タイプ。

返済期間。

毎月の返済額。

将来の生活設計。

この5つをセットで考えることが大切です。

住宅ローンは、家を買うための道具であると同時に、未来の暮らしを設計するための大きな約束なのです。

自動車ローン

自動車ローンは、車を購入するために利用するローンです。

住宅ローンより借入額は小さいことが多いですが、多くの人にとっては人生で二番目、あるいは三番目に大きな買い物になる場合があります。

都市部では電車やバスなどの公共交通機関が発達していますが、地方では車が生活に欠かせない地域も少なくありません。

通勤。

通学。

買い物。

病院への通院。

子どもの送り迎え。

このような日常生活を支えるために、自動車ローンが利用されることがあります。

自動車ローンの仕組み

基本的な仕組みは住宅ローンと似ています。

先に車を購入し、その代金を数年かけて返済していきます。

一般的には3年から10年程度で返済することが多く、住宅ローンより返済期間は短めです。

メリット

最大のメリットは、

「まとまったお金がなくても車を購入できること」

です。

もしローンがなければ、数百万円のお金を貯めてからでないと車を買えない人も多いでしょう。

ローンを利用することで、必要な時に車を手に入れることができます。

デメリット

当然ながら利息が発生します。

そのため現金一括で購入する場合より、最終的に支払う総額は大きくなります。

また、返済期間が長くなるほど負担する利息も増える傾向があります。

向いている人

仕事や生活のために車が必要な人。

貯金だけでは購入までに時間がかかる人。

将来の収入で無理なく返済できる見込みがある人。

こうした人に向いています。

経済学から見る自動車ローン

経済学的には、

「未来の収入を使って、今の生活の利便性を高める仕組み」

と考えることができます。

車があることで通勤範囲が広がったり、仕事の機会が増えたりする場合もあります。

その意味では、自動車ローンは単なる借金ではなく、生活の効率を高めるための投資とも考えられるのです。

教育ローン

教育ローンは、入学金や授業料、受験費用、留学費用など、教育に関する費用のために利用するローンです。

教育は目に見える商品ではありません。

家や車のように形が残るものでもありません。

しかし、多くの人にとって人生を大きく変える力を持っています。

そのため教育ローンは、

「将来の自分への投資」

と呼ばれることもあります。

教育ローンの仕組み

教育費が必要な時にお金を借り、卒業後や在学中から少しずつ返済していきます。

国が関係する教育ローンもあれば、銀行など民間金融機関が提供する教育ローンもあります。

メリット

教育を受ける機会を広げられることです。

もし教育ローンがなければ、

大学進学。

専門学校進学。

資格取得。

留学。

こうした挑戦を諦めなければならない人もいるかもしれません。

デメリット

教育を受けた結果が必ずしも収入増加につながるとは限らないことです。

また、卒業後に返済が始まる場合、社会人生活のスタート時に負担となることもあります。

向いている人

将来の進学や学習に必要な資金を準備したい人。

教育によって将来の可能性を広げたい人。

長期的な視点で人生設計を考えている人。

こうした人に向いています。

経済学から見る教育ローン

経済学では、人の知識や技能を

「人的資本(じんてきしほん)」

と呼ぶことがあります。

人的資本とは、

「その人が持つ知識や能力そのものが価値を生み出す資産である」

という考え方です。

教育ローンは、その人的資本を育てるための資金とも考えられています。

カードローン・フリーローン

カードローンやフリーローンは、使い道が比較的自由なローンです。

住宅ローンや教育ローンのように、

「家を買うため」

「学費のため」

という明確な目的に限定されていないことが特徴です。

カードローンとフリーローンの違い

カードローンは、利用限度額の範囲で繰り返し借り入れできることが多いです。

一方でフリーローンは、一度まとめて借りて返済していくタイプが一般的です。

メリット

急な出費に対応しやすいことです。

病気。

引っ越し。

冠婚葬祭。

家電の故障。

人生では予想外の出費も起こります。

そうした時の助けになることがあります。

デメリット

住宅ローンなどと比べると金利が高いことが多いです。

便利だからこそ、

「少しだけ借りよう」

が積み重なりやすいという特徴もあります。

向いている人

一時的な資金不足を補いたい人。

返済計画をしっかり立てられる人。

急な出費に対応する必要がある人。

ただし、長期間の利用や借りすぎには注意が必要です。

経済学から見るカードローン

カードローンは、

「将来の収入を前倒しして使う仕組み」

の典型例です。

便利な反面、未来の収入を使いすぎる危険もあります。

そのため、計画的な利用が重要になります。

事業ローン

事業ローンは、企業や個人事業主が事業活動のために利用するローンです。

実は経済学の世界で特に重要なのは、この事業ローンです。

どのような時に使うの?

新しい店舗を出す。

工場を建設する。

機械を購入する。

商品開発を行う。

従業員を雇う。

事業を成長させるためには、大きなお金が必要になることがあります。

その時に利用されるのが事業ローンです。

メリット

将来の利益を生み出すための投資ができることです。

もし事業ローンがなければ、多くの企業は十分な資金が貯まるまで挑戦できなくなります。

デメリット

事業が失敗した場合でも返済義務が残ることがあります。

そのため、事業計画が重要になります。

向いている人

事業拡大を目指す企業。

新規開業を考える人。

設備投資を行う人。

将来の利益を見込んで挑戦する人。

こうした人に向いています。

経済学から見る事業ローン

経済学では、

「投資が経済成長を生み出す」

と考えられています。

事業ローンによって企業が設備投資を行うと、

工場が建つ。

雇用が増える。

生産量が増える。

所得が増える。

という流れが生まれます。

つまり事業ローンは、個人だけでなく社会全体の経済活動を支える重要な仕組みなのです。

ここまで見てきたように、ローンには

・暮らしを支える住宅ローン

・生活を便利にする自動車ローン

・未来への投資となる教育ローン

・急な出費を支えるカードローン

・経済成長を支える事業ローン

など、さまざまな種類があります。

どれも共通しているのは、

「未来に返す約束をして、今必要なお金を使う仕組み」

であることです。

では、人類はいつからこのような仕組みを使うようになったのでしょうか。

次は、ローンの歴史と由来を見ていきましょう。

6. 『ローン』はいつからあるのか?歴史と由来

ローンのような

「今は足りないけれど、あとで返す」

という約束は、人類が文明を築くよりもずっと昔から使われてきたと考えられています。

もしかすると、

「住宅ローンは最近できた仕組み」

と思う人もいるかもしれません。

しかし実際には、

ローンの考え方そのものは数千年以上前から存在していたのです。

人類最古クラスのローンは農業から始まった?

想像してみてください。

今から約4000年前。

日本で言えば縄文時代の終わり頃から弥生時代へ移り変わった時代よりもさらに昔です。

当時の人々は農業をして暮らしていました。

しかし農業には大きな問題があります。

春に種が必要です。

農具も必要です。

働く人の食料も必要です。

ところが、

収穫できるのは何か月も先です。

つまり、

必要なお金や物は今必要なのに、

手に入るのは未来なのです。

そこで生まれたのが、

「今貸してもらい、収穫後に返す」

という約束でした。

これこそがローンの原型と考えられています。

現代で言えば、

住宅ローンで家を先に買い、

給料から少しずつ返済していくのと考え方はよく似ています。

実は私たちも、古代の農民と同じような仕組みを利用しているのです。

ローンと借金は同じ意味なの?

ここで一度、

「ローンと借金は同じなの?」

という疑問を整理しておきましょう。

結論から言うと、ローンも借金の一種です。

どちらも、

「お金を借りて、あとから返す」

という意味では同じです。

ただし、使われ方には少し違いがあります。

「借金」という言葉は、かなり広い意味で使われます。

友人からお金を借りること。

家族から一時的に立て替えてもらうこと。

消費者金融から借りること。

住宅ローンを組むこと。

これらは広い意味では、すべて借金です。

一方で「ローン」は、銀行や金融機関などから、契約にもとづいてお金を借りる場合に使われることが多い言葉です。

たとえば、

住宅ローン。

自動車ローン。

教育ローン。

事業ローン。

このように、目的や返済方法が決められている金融商品として使われることが多いです。

つまり、わかりやすく言うと、

借金は「お金を借りること全体」

ローンは「金融機関などと契約して借りる、しくみ化された借金」

と考えると理解しやすいです。

ただし、ローンだから安全、借金だから危険、というわけではありません。

ローンでも返済計画がなければ危険です。

反対に、借金という言葉でも、目的や返済計画がはっきりしていれば、将来を支える手段になることがあります。

大切なのは言葉の印象ではなく、

「なぜ借りるのか」

「いくら返すのか」

「いつまで返すのか」

「利息はいくらか」

を確認することです。

では、ローンや借金の仕組みが広がると、社会ではどんな問題が起きるのでしょうか。

世界最古級の法律にも借金のルールがあった

お金の貸し借りが増えると、当然トラブルも起こります。

「返してくれない」

「約束と違う」

「利息が高すぎる」

このような問題です。

だからこそ人類は、かなり昔から貸し借りのルールを作ろうとしてきました。

そこで登場したのが法律です。

有名なのが、

ハンムラビ法典(ほうてん)

です。

これは今から約3800年前、

紀元前18世紀ごろに古代バビロニア王国の王、

ハンムラビ王

の時代に作られた法典です。

「目には目を、歯には歯を」

という言葉で知られています。

『被害以上の仕返しを防ぎ、罰の大きさを決めるための考え方』として有名です。

これは簡単に言うと、

「受けた被害に見合った罰を与えるべきであり、それ以上のやり過ぎはしてはいけない」

という考え方です。

たとえば、誰かにけがをさせられたからといって、それ以上の大きな仕返しをしてはいけないという意味が込められていました。

さらに小学生向けにするなら、

「やられたからといって、何倍にもしてやり返してはいけない」

というルールだと考えるとわかりやすいでしょう。

ただし、ハンムラビ法典は罰のルールだけを集めたものではありません。

家族、財産、商売、労働、借金など、社会生活のさまざまな場面について定めた法律集でした。

ルーブル美術館の解説では、ハンムラビ法典は282の法的判断を含み、家族・財産・商取引・労働などの分野に関わるものと説明されています。

なかでも注目したいのが、お金や物の貸し借りに関するルールです。

たとえば、

「借金を返せないとき、どう扱うのか」

「利息はどのくらいまで認められるのか」

「作物が災害で取れなかったとき、返済はどうなるのか」

といった問題についても決まりがありました。

つまり、古代の人々もすでに、

貸す人だけが強くなりすぎないようにすること。

借りた人が約束を守ること。

自然災害など、どうにもならない事情をどう扱うか。

こうした問題に向き合っていたのです。

これは現代の住宅ローンや事業ローンにもつながる大切な考え方です。

お金を貸す側にもルールが必要です。

お金を借りる側にも責任が必要です。

そして、予想できない出来事が起きたときにどうするかも、社会で考える必要があります。

つまりハンムラビ法典は、

「ローンや借金には、ただの約束だけでなく、社会のルールが必要だ」

ということを教えてくれる古い例なのです。

そこから長い時間をかけて、貸し借りの仕組みは少しずつ変化していきました。

実はこの法典には、

借金や商取引に関するルールも含まれていました。

たとえば、農民が作物を担保にお金や穀物を借りていた場合です。

もし嵐や洪水、干ばつなどで作物が取れなかった年には、その年の返済や利息を免除するような内容がありました。

つまり古代の人々も、

「返したくても返せない事情があるとき、どうするべきか」

を考えていたのです。

また、商人がお金を出し、別の人が商売に出かけるような取引についても決まりがありました。

もし商売で損をした場合には、元のお金を返す必要があるなど、投資や商取引に近いルールも見られます。

つまりハンムラビ法典には、

・借金の返済

・利息

・災害時の返済猶予

・商人同士の取引

・担保や差し押さえに近い考え方

など、現代のローンにもつながる考え方が含まれていたのです。

人類は4000年近く前から、

お金や物の貸し借りを、社会の重要な仕組みとして扱っていました。

そしてそれは、

「貸した人が損をしないため」

だけでなく、

「借りた人がどうしても返せないときに、どう社会で扱うか」

という問題でもありました。

そこから長い時間をかけて、貸し借りの仕組みは少しずつ変化していきました。

昔の貸し借りと現代のローンは何が違うの?

ここまで見てきたように、

お金や物の貸し借りそのものは、4000年以上前から存在していました。

では、

古代の貸し借りと現代のローンは何が違うのでしょうか。

一番大きな違いは、

「信用を誰が保証するのか」

です。

昔の貸し借りは、

村人同士。

親戚同士。

顔見知りの商人同士。

といった、

お互いのことをよく知っている人たちの間で行われることがほとんどでした。

「この人なら返してくれるだろう」

という人間関係そのものが信用だったのです。

しかし現代のローンは違います。

たとえば住宅ローンでは、

数千万円という大金を借りることがあります。

しかも返済期間は20年、30年、35年と非常に長くなります。

そのため、

銀行。

保証会社。

信用情報機関。

法律。

不動産会社。

さらには国の金融制度。

こうした多くの仕組みが支えています。

つまり、

昔の貸し借りが

「人と人との信用」

だったとすれば、

現代のローンは

「社会全体で支える信用の仕組み」

になったと言えるでしょう。

日本で住宅ローンが広まったのはいつ頃?

現在では当たり前になっている住宅ローンですが、

日本で本格的に広まったのは戦後です。

第二次世界大戦が終わった当時の日本では、

深刻な住宅不足が問題になっていました。

家を建てたい人はたくさんいましたが、

一度に大金を用意できる人は多くありませんでした。

そこで昭和25年(1950年)に、

住宅金融公庫(じゅうたくきんゆうこうこ)

が設立されます。

住宅金融公庫は、

長期間にわたって少しずつ返済できる仕組みを整え、

多くの家庭がマイホームを持てるよう支援しました。

現在の

【フラット35】

という住宅ローンにも、その考え方が受け継がれています。

フラット35は、最長35年の長期返済ができる代表的な住宅ローンです。

多くの人が無理なく住まいを持てるようにするという考え方は、戦後の住宅金融公庫から現在まで続いているのです。

つまり住宅ローンは、

単なる借金ではありません。

戦後の日本で、

人々の暮らしを立て直し、

住まいを支えてきた社会の仕組みの一つでもあるのです。

実はあなたも毎日ローンの恩恵を受けている

ここまで読むと、

「ローンは家を買う人だけの話」

と思うかもしれません。

しかし実際には、

私たちの生活はローンによって支えられている部分がたくさんあります。

たとえば、

コンビニ。

スーパー。

工場。

運送会社。

病院。

飲食店。

これらの多くは、

開業や設備投資のために融資や事業ローンを利用しています。

もし企業が十分なお金を貯めるまで何年も待たなければならなかったら、

新しい商品もサービスも生まれにくくなります。

お店ができるのも遅くなります。

仕事も増えにくくなります。

つまり、

ローンは借りる人だけのための仕組みではありません。

社会全体を動かすための仕組みでもあるのです。

ローンは人類が作り上げた「未来を前借りする知恵」

古代の農民が収穫前に種を借りたように。

現代の家庭が住宅ローンで家を買うように。

企業が事業ローンで工場を建てるように。

ローンとは、

「未来に得られる価値を信じて、今行動するための仕組み」

だと言えます。

だからこそ経済学では、

ローンは単なる借金ではなく、

経済成長や投資を支える重要な仕組みとして研究されているのです。

では実際に、

ローンは経済の中でどのような役割を果たしているのでしょうか。

次は、

「経済学におけるローンの役割」

について見ていきましょう。

7. 経済学におけるローンの役割

ローンは、経済学においてとても重要な仕組みです。

なぜならローンは、

「今できない行動を、未来の収入をもとに可能にする仕組み」

だからです。

たとえば、家を買う人。

車を買う人。

大学で学ぶ人。

お店を開く人。

工場を建てる会社。

どれも、今すぐ十分なお金がなくても、将来返せる見込みがあれば行動できます。

つまりローンは、

未来の可能性を、今の行動に変える道具

なのです。

ローンは消費と投資を前に進める

経済学では、お金を使う行動を大きく見ると、

消費と投資に分けて考えることがあります。

消費とは、生活のためにお金を使うことです。

食べ物を買う。

服を買う。

家電を買う。

こうした行動です。

投資とは、将来の利益や価値を生むためにお金を使うことです。

会社が機械を買う。

お店を増やす。

学生が学んで能力を高める。

こうした行動です。

ローンは、この消費や投資を前に進めます。

住宅ローンで家を買えば、

家を建てる会社の仕事が増えます。

家具や家電も売れます。

引っ越し業者の仕事も生まれます。

事業ローンで会社が工場を建てれば、

機械を作る会社。

建設会社。

そこで働く人。

商品を運ぶ会社。

多くの人の仕事につながります。

つまりローンは、

借りた人だけで終わる話ではありません。

社会全体にお金の流れを生み出す仕組みなのです。

ローンは「信用」をお金の流れに変える

ここで大切になるのが、

信用(しんよう)

です。

信用とは、

「この人や会社は、あとで返してくれそうだ」

と判断できる材料のことです。

銀行は、人や会社にお金を貸すとき、

収入。

事業計画。

過去の返済状況。

担保。

返済能力。

こうした情報を確認します。

そして、

「将来返せる可能性が高い」

と判断できれば、お金を貸します。

つまりローンは、

信用をもとにしてお金を動かす仕組みです。

現代の経済では、この信用がとても大きな意味を持ちます。

お金そのものが足りないときでも、

信用があれば、行動を始めることができるからです。

銀行の貸し出しは、お金の量にも関係する

ここから少しだけ深い話です。

銀行がローンを出すことは、

社会の中のお金の量にも関係します。

イギリスの中央銀行である

Bank of England(バンク・オブ・イングランド)

は、現代の経済では、商業銀行が貸し出しを行うことで、多くの預金通貨が作られると説明しています。

預金通貨とは、

紙幣や硬貨ではなく、

銀行口座の数字として存在するお金のことです。

たとえば銀行が企業に融資をすると、

企業の口座にお金が入ります。

その企業は機械を買ったり、従業員に給料を払ったりします。

すると、そのお金が別の会社や家庭に移っていきます。

このようにして、ローンは社会の中にお金の流れを作ります。

つまりローンは、

「誰かがお金を借りる話」

であると同時に、

「社会の中でお金が動き始めるきっかけ」

でもあるのです。

金利はローンのブレーキにもアクセルにもなる

ローンを考えるうえで欠かせないのが、

金利です。

金利とは、

お金を借りるための値段のようなものです。

金利が低いと、

人や会社はお金を借りやすくなります。

住宅を買いやすくなったり、

会社が設備投資をしやすくなったりします。

日本銀行も、金利が下がると企業や個人が資金を借りやすくなり、経済活動が活発になりやすいと説明しています。

反対に金利が高くなると、

お金を借りる負担が増えます。

住宅ローンの返済額が増えたり、

会社が新しい投資を控えたりすることがあります。

つまり金利は、

経済を前に進めるアクセルにもなり、

行き過ぎを抑えるブレーキにもなるのです。

でも、ローンが増えれば必ず良いわけではない

ここがとても大切です。

ローンは経済を動かす力を持っています。

しかし、

増えれば増えるほど良い

というものではありません。

返せる見込みのあるローンは、

暮らしや事業を支える力になります。

しかし、返せないほどのローンが増えると、

家計は苦しくなります。

企業の経営も不安定になります。

金融機関にも損失が出ます。

そして場合によっては、

経済全体の不安定さにつながることもあります。

ローンは、経済を動かすエンジンです。

しかし、エンジンを強く回しすぎると危険です。

大切なのは、

「借りること」ではなく、

返せる見込みのある借り方をすること

です。

経済学で見るローンの本質

経済学におけるローンの本質は、

時間・信用・お金をつなぐこと

にあります。

時間とは、

今と未来のことです。

信用とは、

返してくれそうだと判断できる力です。

お金とは、

行動を起こすための手段です。

ローンは、

未来の収入をもとに、

現在の行動を可能にし、

社会全体のお金の流れを生み出します。

だからローンは、

単なる借金ではありません。

人の暮らし。

企業の挑戦。

社会の成長。

そして景気の動きにまで関わる、

経済の中心にある仕組みなのです。

では、この便利で大きな力を持つローンを、私たちはどのように使えばよいのでしょうか。

次は、

ローンの正しい使い方と活かし方

について見ていきましょう。

8. ローンの正しい使い方と活かし方

ローンは、使い方によって味方にも負担にもなります。

大切なのは、

「借りられるか」

だけでなく、

「返し続けられるか」

を考えることです。

目的をはっきりさせる

まず大切なのは、何のために借りるのかをはっきりさせることです。

家を買うためなのか。

学費のためなのか。

事業のためなのか。

急な出費に対応するためなのか。

目的がはっきりしていないローンは、使いすぎにつながりやすくなります。

返済額を生活の中で考える

ローンは、契約した瞬間だけで終わりません。

毎月の返済が続きます。

そのため、

家賃。

食費。

光熱費。

教育費。

老後資金。

急な病気や失業への備え。

こうした生活全体の中で考える必要があります。

金利を見る

金利は、ローンの値段のようなものです。

同じ金額を借りても、金利が高ければ返す総額は増えます。

金利には、固定金利と変動金利があります。

固定金利は、一定期間または全期間で金利が変わらないタイプです。

変動金利は、金融情勢などによって金利が変わるタイプです。

変動金利は最初の金利が低く見えることがありますが、将来上がる可能性があります。

固定金利は返済計画を立てやすい一方、変動金利より高く見えることがあります。

どちらが絶対に正解というわけではありません。

大切なのは、自分の家計とリスクへの考え方に合っているかです。

借りられる金額ではなく、返せる金額で考える

ここはとても重要です。

金融機関が貸してくれる金額と、自分が安心して返せる金額は同じではありません。

「借りられるから大丈夫」

ではなく、

「返しても生活が苦しくならないか」

を考えることが大切です。

ローンを正しく使うには、未来の自分を守る視点が必要です。

では反対に、ローンにはどのような危険や悪用されやすい点があるのでしょうか。

9. ローンの危険性と悪用されやすい点

ローンは便利な仕組みです。

しかし、便利なものほど注意が必要です。

ローンの危険性は、

「今すぐ使えるお金」

に見えてしまうことです。

本当は未来の自分が返すお金なのに、今の財布が増えたように感じてしまうことがあります。

借りすぎの危険

一番大きな危険は、借りすぎです。

毎月の返済が増えると、生活に使えるお金が減ります。

最初は少額でも、複数のローンが重なると負担は大きくなります。

特にカードローンやリボ払いに近い仕組みでは、返済が長引きやすいことがあります。

金利を軽く見てしまう危険

金利は小さな数字に見えます。

1%。

3%。

10%。

数字だけ見ると、あまり大きく感じないかもしれません。

しかし、借りる金額が大きく、返済期間が長いほど、利子の総額は大きくなります。

住宅ローンのように長期間のローンでは、金利の差が将来の家計に大きく影響することがあります。

悪質な貸し付けに注意

世の中には、借りる人の不安や焦りにつけ込む貸し付けもあります。

「審査なし」

「誰でも借りられる」

「すぐ現金」

このような言葉には注意が必要です。

もちろん、すべてが悪いわけではありません。

しかし、お金に困っているときほど、冷静な判断が難しくなります。

契約条件、金利、返済総額、手数料を必ず確認することが大切です。

制度としての注意

日本では、貸金業者からの個人の借り入れについて、過度な借り入れを防ぐための総量規制があります。

総量規制とは、原則として年収の3分の1を超える貸し付けを制限する仕組みです。

ただし、銀行の貸し付けは貸金業法上の総量規制の対象外です。

このように、ローンは種類によって関係する法律やルールが違います。

「ローン」と一言でまとめず、どこから、何の目的で、どんな条件で借りるのかを見る必要があります。

次は、ローンについて誤解されやすい点を整理していきましょう。

10. 誤解されがちな点と注意するポイント

ローンには、誤解されやすい点がいくつもあります。

ここを理解しておくと、ローンを怖がりすぎず、軽く見すぎない考え方ができます。

誤解1:ローンは全部悪い借金である

これはよくある誤解です。

ローンは悪いものとは限りません。

家を買う。

学ぶ。

事業を始める。

必要な設備を整える。

こうした目的のために使うローンは、将来の価値を作ることがあります。

ただし、必要以上に借りたり、返済計画がないまま使ったりすると、生活を苦しくします。

ローンは良いものでも悪いものでもなく、使い方で意味が変わる道具です。

誤解2:収入が高ければ必ず借りられる

収入が高いことは大切ですが、それだけで決まるわけではありません。

金融機関は、収入の安定性、他の借り入れ、過去の返済状況、担保、返済期間などを見ます。

高収入でも収入が不安定であれば慎重に見られることがあります。

反対に、収入が特別高くなくても、返済計画が安定していれば評価されることがあります。

誤解3:金利が低ければ必ず得である

金利が低いことは重要です。

しかし、それだけで判断するのは危険です。

手数料、保証料、返済期間、金利が変わる可能性なども見る必要があります。

特に変動金利では、将来金利が上がった場合の返済額も考えておくことが大切です。

誤解4:ローンは銀行だけのもの

ローンは銀行だけではありません。

信用金庫、信用組合、労働金庫、消費者金融、クレジット会社、公的機関など、さまざまな貸し手があります。

貸し手によって、金利、審査、返済方法、法律上の扱いが違うことがあります。

ローンを考えるときは、

「どこから借りるのか」

も重要です。

誤解5:ローンは個人だけの話

ローンは個人だけでなく、企業にも関係します。

会社が設備投資をする。

お店が新しい店舗を出す。

国や自治体が資金を調達する。

こうした場面にも、広い意味での借り入れや信用の仕組みが関係します。

ローンは、家計だけでなく経済全体を見るための重要な窓なのです。

次は、少し視点を変えて、あまり知られていないローンの世界をのぞいてみましょう。

11. おまけコラム

あまり知られていない特徴的なローン

ここまで紹介してきた住宅ローンや教育ローンは、多くの人が耳にしたことがあるでしょう。

しかし、ローンの世界はそれだけではありません。

実は、

高齢化社会の問題を解決するために生まれたローン。

巨大な空港や発電所を作るためのローン。

発展途上国の貧困対策に使われるローン。

など、目的に合わせて進化したさまざまな仕組みがあります。

ここからは、少し専門的ですが、

「こんなローンもあるのか!」

と思える特徴的なローンを見ていきましょう。

リバースモーゲージ

リバースモーゲージとは、

自宅を担保にしてお金を借りる仕組み

です。

主に高齢者向けの商品として利用されることがあります。

通常の住宅ローンは、

お金を借りて家を買い、

少しずつ返済していきます。

一方、リバースモーゲージは逆の考え方です。

すでに持っている家の価値を活用してお金を借ります。

そのため、

「家は持っているけれど、老後の生活資金が不足している」

という人の選択肢になることがあります。

家を担保に借金をするという点では、一般的な担保ローンと似ています。

しかしリバースモーゲージは、

毎月少しずつ借金を返していくのではなく、

亡くなった後や契約終了時に家を売却して返済する仕組みが多い点が特徴です。

担保ローンとは?

ちなみに担保ローンとは、

「家や土地などの資産を保証として預け、その価値をもとにお金を借りるローン」

のことです。

もし返済が難しくなった場合には、

その担保にした資産を売却するなどして返済に充てることがあります。

そのため金融機関にとっては貸したお金を回収しやすくなり、

無担保ローンと比べて金利が低くなったり、

より大きな金額を借りやすくなったりすることがあります。

リバースモーゲージも自宅を担保として利用するため、

担保ローンの一種と考えることができます。

小学生向けに言うと

普通の住宅ローンは、

「お金を借りて家を買う仕組み」

です。

リバースモーゲージは、

「持っている家の価値を使ってお金を借りる仕組み」

です。

そのため、

「家はあるけれど生活費が心配」

という人が利用することがあるのです。

なぜ生まれたの?

日本では高齢化が進み、

「家はあるけれど現金収入が少ない」

という人が増えてきました。

そこで考えられたのが、

住み慣れた家に住み続けながら、その資産価値を生活に活かす方法でした。

メリット

・住み続けながら資金を確保できる

・老後資金の不足を補いやすい

・家を売らずに利用できる場合がある

注意点

・不動産価格が下がると影響を受けることがある

・相続との関係を考える必要がある

・契約内容によって仕組みが大きく異なる

シンジケートローン

シンジケートローンとは、

複数の金融機関がチームを組んで融資するローン

です。

「シンジケート(Syndicate)」とは、

協力する集団という意味です。

なぜ生まれたの?

巨大企業や大規模開発では、

必要なお金が何百億円、何千億円になることがあります。

その金額を1つの銀行だけで貸すと、

万が一返済できなくなった場合のリスクが大きくなります。

そこで、

複数の銀行が協力してお金を貸す仕組みが生まれました。

実際の例

・大型商業施設の建設

・巨大工場の建設

・企業買収(M&A)

・大規模インフラ整備

などで利用されることがあります。

小学生向けに言うと

友達1人に100万円を貸すのは不安です。

でも10人で10万円ずつ出し合えば、

1人あたりの負担は小さくなります。

シンジケートローンは、その銀行版だと考えるとわかりやすいでしょう。

プロジェクトファイナンス

プロジェクトファイナンスとは、

特定の事業が将来生み出す収益を重視して資金を貸す仕組み

です。

普通のローンでは、

「この会社は返済できそうか」

を見ます。

しかしプロジェクトファイナンスでは、

「この事業は将来利益を生みそうか」

を見ます。

どんな事業で使われるの?

・発電所

・空港

・高速道路

・鉄道

・上下水道

・風力発電

・太陽光発電

・データセンター

などです。

面白いポイント

まだ完成していない事業に対して、

将来の収益を予想して融資することです。

そのため、

「未来への投資色が非常に強いローン」

とも言われます。

ノンリコースローン

ノンリコースローンとは、

返済責任が担保の範囲に限定されるローン

です。

「ノンリコース(Non-Recourse)」は、

追加請求をしないという意味です。

通常のローンとの違い

通常のローンでは、

担保を売却しても借金が残れば、

さらに返済する必要があります。

しかしノンリコースローンでは、

契約によっては担保の処分で責任が限定されることがあります。

どんな場面で使われる?

・大型不動産投資

・商業施設開発

・ホテル建設

・プロジェクトファイナンス

などです。

注意点

借りる側の責任が限定されるため、

一般的なローンより金利が高くなる場合があります。

また契約内容によって大きく異なるため、

細かい確認が必要です。

マイクロファイナンス

マイクロファイナンスとは、

少額の資金を、金融サービスを利用しにくい人々へ届ける仕組み

です。

特に発展途上国で広く知られています。

なぜ生まれたの?

世界には、

担保がない。

銀行口座がない。

信用情報がない。

という理由でお金を借りられない人がいます。

そこで、

少額でも資金を貸し、

自立を支援しようという考え方が生まれました。

実際の例

・小さな雑貨店を始める

・農具を購入する

・家畜を飼う

・ミシンを買って仕事を始める

などです。

有名な人物:ムハマド・ユヌス

マイクロファイナンスの普及で特に有名なのが、

バングラデシュの経済学者、

ムハマド・ユヌス

です。

ユヌスは、

「貧しい人は信用できないからお金を貸せない」

という、それまでの金融の常識に疑問を投げかけました。

銀行はふつう、

担保。

安定した収入。

過去の信用情報。

こうしたものを見てお金を貸します。

しかし貧しい人々の中には、

担保になる土地や家を持っていない人も多くいます。

そのため、働く意欲があっても、

小さな商売を始めるためのお金を借りられないことがありました。

ユヌスはそこに注目しました。

そして、少額のお金を貸すことで、

人々が自分で仕事を始め、

生活を改善できる可能性を示したのです。

彼が創設したグラミン銀行は、昭和58年(1983年)に設立され、貧しい人々へ小口融資を行う仕組みを広げました。

この取り組みは、

「下からの経済的・社会的発展を生み出す努力」

として評価され、ユヌスとグラミン銀行は平成18年(2006年)にノーベル平和賞を受賞しました。

ユヌスが重要人物とされる理由は、

単に「お金を貸した人」だからではありません。

彼は、

お金を借りられなかった人も、適切な仕組みがあれば信用を築ける

という考え方を世界に広めました。

これは、ローンの世界にとってとても大きな意味があります。

なぜならローンとは、

「すでにお金を持っている人だけが利用できるもの」

ではなく、

未来に向けて行動するためのチャンスを作る仕組み

にもなり得るからです。

もちろん、マイクロファイナンスにも課題はあります。

金利が高くなりすぎたり、

返済の圧力が強くなりすぎたりすると、

かえって借りる人を苦しめる危険があります。

だからこそユヌスの取り組みは、

「貧しい人にお金を貸せばすべて解決する」

という単純な話ではありません。

大切なのは、

借りる人の自立を助けること。

無理のない返済にすること。

生活を壊さず、未来の選択肢を広げること。

その視点を世界に広めたからこそ、

ムハマド・ユヌスはマイクロファイナンスを語るうえで欠かせない人物なのです。

ローンは社会の課題を解決するために進化してきた

ここまで見てきたように、

ローンは単なる借金ではありません。

老後の生活を支える。

企業の挑戦を支える。

巨大なインフラを作る。

貧困からの自立を支援する。

こうした社会の課題を解決するために、

さまざまな形へ進化してきたのです。

では最後に、

ここまで学んできたローンという仕組みをどのように捉えればよいのか、

記事全体を振り返りながら考えてみましょう。

12. まとめ・考察

ローンは未来と現在をつなぐ「信用の橋」

ここまで、

ローンの意味。

種類。

歴史。

経済学における役割。

そして少し珍しいローンまで見てきました。

改めて考えると、

ローンとは単なる借金ではありません。

ローンとは、

「今お金を借りて、あとから返す仕組み」

です。

そして経済学の視点から見ると、

「未来に得られるお金や価値を、今の行動に変える仕組み」

でもあります。

もしローンがなかったらどうなるでしょうか。

家を建てたい人は、

何十年も貯金しなければならないかもしれません。

学生は進学を諦めるかもしれません。

企業は新しい工場を作れないかもしれません。

発電所や道路も完成までに、もっと長い時間がかかるでしょう。

ローンは、

未来への希望や計画を、

今の行動へ変える力を持っています。

しかし同時に、

ローンには責任もあります。

なぜなら、

未来のお金を先に使うということは、

未来の自分との約束を作ることだからです。

そのため、

いくら借りるのか。

何年で返すのか。

金利はいくらなのか。

収入が減ったときはどうするのか。

こうしたことを考える必要があります。

ローンを怖がりすぎる必要はありません。

実際に私たちの暮らしや社会は、

ローンによって支えられている部分がたくさんあります。

一方で、

「借りられるから大丈夫」

と軽く考えるのも危険です。

ローンは便利な道具ですが、

使い方を間違えると大きな負担になることもあります。

包丁が料理を助ける道具である一方、

使い方を誤れば危険になるのと少し似ています。

大切なのは、

仕組みを理解したうえで上手に活用することです。

ここまで学んできた内容を一言で表すなら、

ローンとは

「信用を使って未来と現在をつなぐ仕組み」

と言えるでしょう。

古代の農民が収穫前に種を借りたように。

戦後の日本の家庭が住宅ローンで家を持ったように。

企業が事業ローンで新しい挑戦をしたように。

人類は何千年もの間、

ローンという仕組みを使って未来を少しだけ先取りしながら発展してきました。

そして、この記事を読む前と今では、

「ローン」

という言葉の見え方が少し変わったのではないでしょうか。

ただの借金。

ただのお金の貸し借り。

そのように見えていたものが、

実は

お金・信用・時間・未来

をつなぐ経済の重要な仕組みだったことが見えてきたはずです。

経済学は難しい数字や専門用語だけの学問ではありません。

私たちの暮らしの中にある

「なぜだろう?」

を解き明かす学問でもあります。

ローンを知ることは、

お金を知ること。

信用を知ること。

そして未来について考えることでもあるのです。

あなたは、

もし大きな夢や目標のためにお金が必要になったとき、

ローンという仕組みをどのように活用しますか?

ぜひ今回の記事をきっかけに、

身近な経済の仕組みにも目を向けてみてください。

きっと今までとは違った景色が見えてくるはずです。

次は、

家の展示場でローンに疑問を持った健太くんが、

どのような答えにたどり着いたのかを見てみましょう。

13. 疑問が解決した物語

数週間後の休日。

健太くんは、再びお父さんと一緒に家づくりの話をしていました。

あの日は、

「ローンって何だろう?」

と不思議でいっぱいでした。

でも今は違います。

健太くんは少し得意そうな顔で言いました。

「ローンって、ただの借金じゃないんだね。」

お父さんは笑いながら聞き返します。

「どういうこと?」

健太くんは、自分なりに考えた答えを話し始めました。

「未来に返す約束をして、今できることを増やす仕組みなんでしょ?」

「家を買う人も、お店を作る人も、みんな未来のお金を使っているんだよね。」

お父さんはうれしそうにうなずきました。

「その通りだよ。」

健太くんはさらに続けます。

「だから銀行は、お金を貸す前にちゃんと調べるんだね。」

「意地悪でチェックしているんじゃなくて、本当に返せるかどうかを見ているんだ。」

「信用って大事なんだね。」

以前は不思議だった銀行の審査も、

今では少し違って見えるようになっていました。

お父さんは言いました。

「ローンは便利だけど、返す約束も一緒についてくるからね。」

「だから借りる前に、よく考えることが大切なんだ。」

健太くんは静かにうなずきました。

そして窓の外を見ながら考えました。

もし将来、

自分がお店を開きたいと思ったら。

新しい発明をしたいと思ったら。

大きな夢に挑戦したいと思ったら。

そのときもローンという仕組みが、自分の力になってくれるかもしれない。

もちろん、

借りれば何でも解決するわけではありません。

でも、

未来の可能性を信じて行動するための方法の一つにはなれる。

そんなことが少しわかった気がしました。

家に帰る途中、

健太くんは展示場で見た大きな家を思い出しました。

以前は、

「どうしてそんな高い家を買えるんだろう?」

と思っていました。

でも今は、

「たくさんの人が未来を考えて、計画を立てて、約束をしながら家を買っているんだな」

と思えるようになっていました。

不思議だったローンは、

少しだけ身近なものになったのです。

今回の記事を読んでくださったあなたは、ローンについてどのような印象を持ちましたか?

ただの借金だと思いましたか?

それとも、未来と現在をつなぐ仕組みだと感じましたか?

もしかすると将来、

家を買うとき。

学校に通うとき。

事業を始めるとき。

あるいは誰かの挑戦を支えるとき。

今日学んだ「ローン」の知識が役立つ日が来るかもしれません。

そのときはぜひ、

借りる金額だけではなく、

信用。

金利。

返済計画。

そして未来の自分との約束についても思い出してみてください。

経済学は難しい学問ではありません。

私たちの暮らしの中にある、

「なぜだろう?」

を解き明かす学問です。

そしてローンもまた、

その身近な経済学の一つなのです。

14. 文章の締めとして

ローンという言葉は、

ニュースや広告、住宅購入の話などで見かけることはあっても、

その仕組みや意味を深く考える機会は意外と少ないかもしれません。

しかし今回見てきたように、

ローンは単なるお金の貸し借りではなく、

信用や約束、

そして未来への希望とも深く関わっています。

古代の農民が収穫を信じて種を借りたように、

現代の人々も未来を信じて家を買い、

学び、

挑戦し、

新しい価値を生み出しています。

そう考えると、

ローンとはお金の仕組みであると同時に、

人が未来を信じて行動するための仕組みとも言えるのかもしれません。

もしこれから先、

「ローン」

という言葉を耳にしたときは、

その向こう側にある

人々の暮らしや夢、

そして信用によって支えられている社会の姿も思い出してみてください。

補足注意

この記事は、作者が個人で調べられる範囲の情報をもとに、経済学におけるローンをわかりやすく紹介したものです。

ローンの制度、金利、審査、法律上の扱いは、国や時代、金融機関、契約内容によって変わることがあります。

この記事の内容が唯一の正解ではありません。

今後の研究、制度変更、金利環境の変化によって、新しい考え方や情報が出てくる可能性もあります。

🧭 本記事のスタンス

本記事は、読者が自分で興味を持ち、さらに調べるための入り口として書かれています。

さまざまな立場からの視点も、ぜひ大切にしてください。

ローンを知ることは、社会を知ること。疑問を持つことは、未来を開くこと。気になった方は、ぜひ本や資料を手に取り、さらに深い学びの扉を開いてみてください。

最後まで読んでいただき、

本当にありがとうございました。

もしかするとローンという仕組みは、

「未来を信じることの大切さ」を私たちに教えてくれているのかもしれません。

コメント