日銀はどうやって金利に働きかけているのか。買いオペ・売りオペ・金融市場の仕組みを、身近な例でやさしく解説します。

「金利を下げる」って誰がやってるの?『公開市場操作』を身近な例でやさしく解説

代表例

ニュースの「金利を上げる・下げる」が急に自分ごとになる瞬間

住宅ローンのニュースを見ていて、

「金利が上がると返済額が増えるかもしれません」

と聞いたとき、ドキッとしたことはありませんか。

でも、そこでふと疑問が浮かびます。

そもそも金利って、誰がどうやって動かしているのでしょうか。

銀行が自由に決めているようにも見えます。

けれどニュースでは、日本銀行の政策が大きく関係すると言われます。

その見えない仕組みの中心にあるのが、今回のテーマである『公開市場操作』です。

30秒で分かる結論

『公開市場操作』とは、日本銀行が金融市場にお金を出したり、反対に吸い上げたりして、金利を目標に近づけるための操作です。

ここでいう金融市場とは、スーパーや商店街のような目に見える場所ではありません。

銀行や証券会社などの金融機関が、短い期間のお金を貸し借りしたり、国債などを売買したりする、お金の取引の場のことです。

もっと短く言うと、

日銀が、世の中のお金の流れを調整するしくみ

です。

日本銀行は、金融政策決定会合で金融市場調節方針を決めます。

そして、その方針のもとで、金融市場に資金を供給したり、反対に資金を吸収したりします。

その主な手段が、オペレーション、つまり公開市場操作です。

小学生にもスッキリわかる答え

公開市場操作は、お金の水道の蛇口のようなものです。

景気が悪くて、会社や人がお金を使いにくいとき。

日本銀行は、お金の流れをよくしようとします。

蛇口を少し開けるように、金融市場にお金を流します。

金融市場とは、簡単に言えば、

お金を必要としている銀行と、お金に余裕がある銀行が出会う場所

のようなものです。

そこにお金がたくさんあれば、銀行同士でお金を借りやすくなります。

すると、金利は下がりやすくなります。

反対に、物価が上がりすぎたり、景気が熱くなりすぎたりしたとき。

日本銀行は、お金の流れを少し落ち着かせようとします。

蛇口を少ししめるように、金融市場のお金を吸い上げます。

市場にあるお金が少なくなると、お金は借りにくくなります。

すると、金利は上がりやすくなります。

つまり公開市場操作とは、

日本銀行が、経済の水道係として、お金の流れを調整する仕事

だと考えるとわかりやすいです。

ではここから、読者が「あるある」と感じやすい疑問を見ていきましょう。

1. 今回の現象とは?

ニュースで、こんな言葉を聞いたことはありませんか。

「日本銀行が金融政策を決めました」

「政策金利を引き上げました」

「国債買入れを行います」

「金融市場に資金を供給します」

言葉だけ聞くと、少し遠い世界の話に感じます。

けれど実は、私たちの生活とつながっています。

住宅ローン。

会社の借入。

銀行の預金金利。

物価。

円安や円高。

新しいお店が増えるかどうか。

こうした身近な出来事の裏側で、金利は大きな役割を持っています。

そして、その金利に日本銀行が働きかける方法のひとつが、『公開市場操作』です。

このようなことはありませんか?

「不景気なのに、どうして金利を下げると景気がよくなると言われるの?」

「日銀が金利を決めるって、全国の銀行に命令しているということ?」

「お金の量を増やすって、ただお札を印刷しているという意味?」

「買いオペ、売りオペって、誰が何を買ったり売ったりしているの?」

「公開市場操作って、名前が難しすぎて読む気がなくなる……」

このような疑問は、とても自然です。

なぜなら公開市場操作は、私たちがコンビニやスーパーで直接見るものではないからです。

でも、見えないからこそ、経済を知るうえでとても面白い部分でもあります。

キャッチフレーズ風に言うなら

公開市場操作とはどうして金利を動かせるしくみなのか?

日銀はどうして世の中のお金の量を調整できるのか?

買いオペ・売りオペとは何をしているのか?

金利を下げると、なぜ景気を支えやすくなるのか?

この記事では、この疑問を順番にほどいていきます。

この記事を読むメリット

この記事を読むと、次のことがわかります。

ニュースの「日銀が金利を決めた」の意味がわかります。

公開市場操作、買いオペ、売りオペの違いがわかります。

金利が下がると、なぜ会社や家計に影響するのかがわかります。

金融政策を、暗記ではなくイメージで理解できます。

経済学が、少し身近に感じられるようになります。

公開市場操作は、専門家だけの言葉ではありません。

お金の流れを知るための、経済学の入口です。

次は、この疑問が生まれる場面を、物語として見ていきましょう。

2. 疑問が浮かんだ物語

日曜日の夜。

中学受験を控えたユウタくんは、リビングで宿題をしていました。

テレビでは経済ニュースが流れています。

「日本銀行は、金融市場調節方針を決定しました」

アナウンサーの声を聞いて、ユウタくんは手を止めました。

「金融市場調節方針……?」

漢字ばかりで、まるで呪文のようです。

隣では、お父さんがスマートフォンで住宅ローンの記事を読んでいました。

「金利が上がると、家のローンにも関係するかもしれないな」

その言葉を聞いて、ユウタくんはさらに不思議になりました。

「え?

日本銀行が何かを決めると、家のお金にも関係するの?」

お父さんは少し考えてから言いました。

「そうだね。直接すぐに全部が変わるわけではないけれど、金利の流れには関係しているんだよ」

ユウタくんの頭の中には、疑問が次々と浮かびます。

銀行って、お金を預けたり借りたりする場所だよね。

日本銀行は、普通の銀行とは違うのかな。

金利って、銀行が勝手に決めるんじゃないのかな。

それなのに、どうして日本銀行のニュースでみんなが注目するんだろう。

まるで、見えない場所に大きなレバーがあって、誰かが経済全体の流れを調整しているようです。

でも、そのレバーはどこにあるのでしょうか。

誰が、何を、どう動かしているのでしょうか。

ユウタくんは思いました。

「金利って、ただの数字じゃないのかもしれない。

もしかして、人の仕事や暮らしを動かすスイッチみたいなものなのかな」

その疑問の先にある言葉が、公開市場操作です。

次の章で、まず答えをはっきり見ていきましょう。

3. すぐに分かる結論

お答えします。

『公開市場操作』とは、日本銀行が金融市場に資金を供給したり、金融市場から資金を吸収したりして、金利を目標に近づけるための操作です。

ここでいう金融市場とは、銀行や証券会社などの金融機関が、お金を貸し借りしたり、国債などを売買したりする「お金の取引の場」のことです。

スーパーや商店街のように目に見える場所ではありません。

たとえば、銀行同士が、

「今日はお金が少し足りないので借りたい」

「今日はお金に余裕があるので貸したい」

と、短い期間で資金をやり取りする市場があります。

日本銀行は、こうした金融市場に働きかけて、お金の量を増やしたり減らしたりします。

では、金利の目標はどのように決まるのでしょうか。

日本銀行は、物価や景気、賃金、金融市場の動きなどを確認しながら、金融政策決定会合で金融政策の方針を決めます。

そこで、

「金利をこのあたりに近づけよう」

という目標を決めます。

この目標に近づくように、日本銀行は金融市場へ資金を供給したり、反対に資金を吸収したりします。

つまり、日本銀行が全国の銀行に向かって、

「今日からこの金利にしなさい」

と一つひとつ命令しているわけではありません。

日本銀行は、銀行などの金融機関が資金をやり取りする市場に働きかけます。

その市場にお金を増やしたり、減らしたりすることで、短期金利が目標に近づくように調整しているのです。

日本銀行の公式説明でも、金融市場調節の主な手段は、金融機関への資金の貸付けや国債等の売買であり、これをオペレーション、つまり公開市場操作と呼ぶとされています。

難しく聞こえますが、噛み砕くと、

日銀が、お金の流れを調整して、金利が狙った方向に動きやすくするしくみ

です。

噛み砕いていうなら

公開市場操作とは、

日銀が金融市場のお金の量を調整して、金利が目標に近づくように働きかけるしくみ

です。

ここでいう金融市場とは、銀行や証券会社などの金融機関が、お金を貸し借りしたり、国債などを売買したりする「お金の取引の場」のことでした。

その市場にお金が増えると、銀行同士でお金を借りやすくなります。

すると、お金を借りるための値段である金利は、下がりやすくなります。

反対に、市場のお金が減ると、お金は借りにくくなります。

すると、金利は上がりやすくなります。

ここで言う金利とは、簡単に言うと、お金を借りるときのレンタル料です。

レンタル料が安ければ、借りやすい。

レンタル料が高ければ、借りにくい。

だから金利は、人や会社の行動に影響します。

会社が新しいお店を出すか。

工場を広げるか。

新しい機械を買うか。

人を雇うか。

家を買う人が増えるか。

こうした判断の後ろには、金利の動きがあります。

でも、ここで大切な注意があります

公開市場操作は、経済を自由自在に操る魔法ではありません。

金利を下げても、将来が不安なら会社はお金を借りないかもしれません。

金利を上げても、物価がすぐに落ち着くとは限りません。

経済は、金利だけで動いているわけではないからです。

人々の将来への不安。

企業の投資判断。

海外の景気。

政府の政策。

物価。

賃金。

為替の動き。

こうした多くの要素が重なって、経済は動いています。

その中で公開市場操作は、お金の流れと金利に働きかける重要な道具です。

日本銀行は、金融政策決定会合で金融市場調節方針を決めます。

そして、その目標水準に金利を近づけるために、日々オペレーションなどで資金を供給したり、吸収したりします。

その影響は、やがて金融機関の貸出金利などにも広がっていくと考えられています。

つまり、最初の疑問に戻ると、

「日銀が何かを決めると、どうして住宅ローンや会社のお金に関係するの?」

という答えは、

日銀の操作が短期金利に影響し、その影響が銀行の貸出金利などへ広がっていく可能性があるから

です。

ここまでで、公開市場操作の大きなイメージはつかめました。

次の段落からは、さらに一歩深く進みます。

買いオペとは何を買うのか。

売りオペとは何を売るのか。

なぜそれで金利が動くのか。

お金の蛇口の奥にあるしくみを、一緒にのぞいていきましょう。

4. 『公開市場操作』とは?定義と概要

ここからは、少しだけ深く見ていきます。

『公開市場操作(こうかいしじょうそうさ)』とは、中央銀行が金融市場で資金を供給したり、吸収したりして、金利やお金の流れに影響を与える政策手段です。

日本銀行では、金融市場調節の主な手段として、金融機関への資金の貸付けや国債などの売買を行います。これをオペレーション、つまり公開市場操作と呼びます。

英語では、Open Market Operations(オープン・マーケット・オペレーションズ)といいます。

「Open Market」は「公開された市場」。

「Operations」は「操作」や「実行」という意味です。

つまり、名前をかみ砕くと、

中央銀行が市場で行う、お金の流れを調整する操作

という意味になります。

では、実際に何をするのでしょうか。

代表的なのが、次の2つです。

買いオペとは何を買うのか?

買いオペとは、日本銀行が国債などを買って、銀行や証券会社などがお金を貸し借りしたり国債を売買したりする「金融市場」に、お金を供給する操作です。

国債とは、簡単に言えば、国がお金を借りるために発行する証券です。

日本銀行が金融機関などから国債を買うと、その代金としてお金が市場に流れます。

すると、金融市場にお金が増えます。

金融市場にお金が増えると、銀行同士で「貸せるお金」が多くなります。

お金を貸したい銀行が増えると、お金を借りたい銀行は、より低い金利でも借りやすくなります。

なぜなら、お金を貸したい銀行同士で、

「うちから借りてもらいたい」

という競争が起こりやすくなるからです。

その結果、お金を借りるときの値段である金利は、下がりやすくなります。

特に銀行同士が短い期間でお金を貸し借りする市場では、この影響が短期金利に表れやすくなります。

つまり、金融市場にお金が増えると、銀行にとってお金を借りるハードルが下がり、短期金利も下がりやすくなるのです。

イメージとしては、池に水を足すようなものです。

水が増えれば、魚は泳ぎやすくなります。

お金が増えれば、金融機関は資金をやり取りしやすくなります。

これが買いオペです。

売りオペとは何を売るのか?

売りオペとは、日本銀行が持っている国債などを売って、銀行や証券会社などがお金を貸し借りしたり国債を売買したりする「金融市場」から、お金を吸収する操作です。

国債とは、簡単に言えば、国がお金を借りるために発行する証券です。

日本銀行が金融機関などに国債を売ると、金融機関はその代金を日本銀行に支払います。

すると、金融市場にあるお金が減ります。

金融市場のお金が減ると、銀行同士で「貸せるお金」が少なくなります。

お金を貸したい銀行が減ると、お金を借りたい銀行は、以前よりも高い金利を払わないと借りにくくなります。

なぜなら、お金を貸せる銀行が少なくなることで、

「低い金利では貸したくない」

という状況が起こりやすくなるからです。

その結果、お金を借りるときの値段である金利は、上がりやすくなります。

特に銀行同士が短い期間でお金を貸し借りする市場では、この影響が短期金利に表れやすくなります。

つまり、金融市場のお金が減ると、銀行にとってお金を借りるハードルが上がり、短期金利も上がりやすくなるのです。

イメージとしては、池の水を少し抜くようなものです。

水が減れば、魚は泳ぎにくくなります。

お金が減れば、金融機関は資金をやり取りしにくくなります。

これが売りオペです。

5. なぜ『公開市場操作』は注目されるのか?

公開市場操作が注目される理由は、金利が経済全体の行動に影響するからです。

金利は、ただの数字ではありません。

会社にとっては、事業を広げるかどうかの判断材料です。

家計にとっては、住宅ローンや教育ローンを考えるときの大切な条件です。

銀行にとっては、お金を貸すとき・借りるときの基準になります。

そして国にとっては、景気や物価を安定させるための重要な手がかりになります。

日本銀行は、物価の安定を目的として金融政策を行っています。金融政策とは、公開市場操作などを使って、金融市場における金利の形成に影響を及ぼし、通貨や金融を調節することです。

ここで大切なのは、公開市場操作が単なる「銀行同士の話」では終わらないことです。

短期金利に影響が出る。

銀行の資金調達コストに影響が出る。

企業や個人への貸出金利に影響が広がる。

人や会社の行動に影響が出る。

このように、少しずつ波紋のように広がっていきます。

池に小石を落とすと、波が外へ広がるように。

公開市場操作は、金融市場という池に投げ込まれる、小さく見えて大きな意味を持つ一手なのです。

次は、昔と今で金融政策の中心がどう変わったのかを見ていきます。

6. 昔は『公定歩合』、今は『公開市場操作』が中心?

ここで、ぜひ知っておきたい言葉があります。

それが、『公定歩合(こうていぶあい)』です。

公定歩合とは、かつて日本銀行が民間の金融機関にお金を貸し出すときの基準となる金利として、金融政策の中心的な役割を持っていたものです。

昔のニュースでは、

「公定歩合を引き上げました」

「公定歩合を引き下げました」

という言葉がよく使われていました。

しかし、現在の金融政策では、かつてほど公定歩合が中心ではありません。

日本銀行の資料でも、金融政策手段には大きく分けて、公開市場操作、公定歩合操作、預金準備率操作の3つがあるとされています。

かつては公定歩合操作が中心でしたが、現在では公開市場操作による市場金利の誘導が中核的な政策手段になっていると説明されています。

では、ここに出てきた『預金準備率操作』とは何でしょうか。

預金準備率操作とは、銀行などの金融機関が、預金の一定割合以上のお金を日本銀行に預けなければならないというルールを調整する政策です。

この割合を準備率といいます。

たとえば、銀行が人々から預かったお金のうち、一定分は日本銀行に預けておかなければならない、という仕組みです。

準備率を高くすると、銀行が自由に貸し出せるお金は少なくなります。

すると、世の中に出回るお金は増えにくくなります。

反対に、準備率を低くすると、銀行が貸し出しに使えるお金は増えやすくなります。

日本銀行も、準備預金制度について、対象となる金融機関に対して、受け入れている預金などの一定比率以上の金額を日本銀行に預け入れることを義務づける制度だと説明しています。

つまり、『預金準備率操作』とは、

銀行がどれくらいのお金を日本銀行に置いておく必要があるかを変えることで、世の中に出回るお金の量に影響を与える方法

です。

少し難しいですが、学校の給食にたとえるとわかりやすいです。

全部のおかずを自由に配ってよいわけではなく、

「何人分かは必ず残しておいてください」

というルールがあるとします。

残しておく量が多ければ、自由に配れる量は減ります。

残しておく量が少なければ、自由に配れる量は増えます。

銀行のお金でも、似たようなことが起こるのです。

では、なぜ昔のように公定歩合や準備率ではなく、公開市場操作が中心になっていったのでしょうか。

大きな理由のひとつは、金融市場が発達し、銀行の金利も市場の動きにより影響されるようになったからです。

ここでいう市場とは、スーパーのような建物のことではありません。

銀行や証券会社などの金融機関が、お金を貸し借りしたり、国債などを売買したりする「取引の場」のことです。

昔は、日本銀行が示す公定歩合が、金融政策のわかりやすい看板でした。

しかし、金利の自由化が進むと、銀行の貸出金利や預金金利は、以前よりも市場の動きに合わせて決まりやすくなりました。

つまり、

「日銀が一つの基準金利を示す」

だけではなく、

「市場で実際に動いている金利に働きかける」

ことが重要になっていったのです。

日本では、平成6年、つまり1994年に金利自由化が完了しました。

その後、平成7年、1995年からは、短期市場金利を誘導する公開市場操作を通じて金融市場調節を行うようになりました。

さらに平成10年、1998年以降は、無担保コールレート・オーバーナイト物を具体的な誘導目標として示す形が使われるようになりました。

ここでまた、難しい言葉が出てきました。

無担保コールレート・オーバーナイト物です。

これは、銀行などの金融機関が、担保なしで、今日借りて翌営業日に返すような、とても短い期間のお金の貸し借りにつく金利のことです。

日本銀行は、この金利について、コール市場における無担保での資金貸借のうち、約定日に資金の受け払いを行い、翌営業日を返済期日とするものにかかる金利だと説明しています。

コール市場とは、銀行や証券会社などの金融機関が、短い期間のお金を貸し借りする市場のことです。特に「今日借りて、明日返す」といった、とても短い資金のやり取りが行われます。銀行は日々、お金が少し足りなくなったり、反対に余ったりします。そこで、お金に余裕がある金融機関が、お金を必要としている金融機関に貸す場がコール市場です。

噛み砕くと、

金融機関同士の“短期のお金の貸し借り広場”

のようなものです。

もっと噛み砕くと、

銀行同士が「一晩だけお金を貸して」「明日返すね」とやり取りするときの金利

です。

では、無担保コールレート・オーバーナイト物を具体的な誘導目標として示すとは、どういう意味でしょうか。

これは、日本銀行が金融政策決定会合で、

「この短期金利が、平均的にこのあたりで動くように促します」

と方針を示すことです。

たとえば、平成10年、1998年以降の金融市場調節方針では、無担保コールレート・オーバーナイト物を「平均的にみて○○%前後で推移するよう促す」といった形で、誘導目標を具体的に定めるようになりました。

ここで大切なのは、日銀が銀行一つひとつに、

「あなたの銀行はこの金利にしなさい」

と命令しているわけではないことです。

日本銀行は、公開市場操作を通じて金融市場のお金の量を調整します。

市場にお金を増やせば、銀行同士はお金を借りやすくなり、金利は下がりやすくなります。

市場のお金を減らせば、お金は借りにくくなり、金利は上がりやすくなります。

このようにして、無担保コールレート・オーバーナイト物が目標に近づくように働きかけるのです。

少し難しいですね。

噛み砕くと、こうです。

昔は、日銀が示す公定歩合が「金融政策のわかりやすい看板」でした。

今は、市場で実際に動く短期金利を、公開市場操作で目標に近づけることが重要になっています。

つまり、金融政策は、

日銀が金利を直接示す時代から、市場を通じて金利を誘導する時代へ

変わってきたのです。

次は、公開市場操作がどのように生まれ、重視されるようになったのかを見ていきます。

7. 『公開市場操作』の由来と歴史

公開市場操作には、特定の一人の「発明者」がいるというより、中央銀行制度と金融市場の発展の中で重要性が高まってきた政策手段です。

ここでいう中央銀行制度とは、国や地域の金融の中心に中央銀行を置き、通貨の発行、金融政策、金融システムの安定などを担わせる仕組みのことです。

日本でいえば、中央銀行は日本銀行です。

アメリカでいえば、FRB、つまり連邦準備制度がその役割を担っています。

中央銀行は、ふつうの銀行のように私たちが買い物代を預ける場所ではありません。

銀行同士のお金の流れや、世の中の金利、物価の安定に関わる「お金の司令塔」のような存在です。

世界的に見ると、公開市場操作は、中央銀行が国債などを売買して、マネーサプライや信用状態を調整する方法として発展しました。

マネーサプライとは、簡単に言えば、世の中に出回っているお金の量のことです。

現金だけでなく、銀行預金なども含めて考えられます。

信用状態とは、会社や人がお金を借りやすいか、銀行がお金を貸しやすいか、金融市場に安心感があるか、といった状態のことです。

たとえば、銀行が安心してお金を貸せるときは、信用状態が良いと考えられます。

反対に、銀行が「貸しても返ってこないかもしれない」と不安になり、貸し出しをしぼるようなときは、信用状態が悪くなっていると考えられます。

百科事典のブリタニカでは、公開市場操作を、中央銀行が政府証券などを売買し、マネーサプライや信用状態を継続的に調整するものと説明しています。

アメリカでは、連邦準備制度、つまりFRBの歴史の中で、1920年代、大正時代の終わりごろに、公開市場操作が市場金利や信用状態に影響を与えることが認識されていきました。

FRBの歴史解説では、大正12年、1923年に Open Market Investment Committee(オープン・マーケット・インベストメント・コミッティー) が作られ、公開市場操作を調整する仕組みが整えられていったと説明されています。

その後、昭和8年、1933年と昭和10年、1935年の銀行法によって、アメリカでは FOMC、つまり Federal Open Market Committee(フェデラル・オープン・マーケット・コミッティー/連邦公開市場委員会) が作られ、現在もアメリカの金融政策を決める重要な組織として続いています。

では、日本ではどうだったのでしょうか。

日本でも、金融市場が発達し、金利自由化が進む中で、公開市場操作による市場金利の誘導が中心になっていきました。

ここでいう金融市場とは、銀行や証券会社などが、お金を貸し借りしたり、国債などを売買したりする取引の場のことです。

昔は、銀行の預金金利や貸出金利に対する規制が強く、日本銀行が示す公定歩合が金融政策のわかりやすい中心でした。

しかし、金利自由化が進むと、銀行の金利は以前よりも市場の需給、つまり「お金を借りたい人がどれくらいいるか」「貸せるお金がどれくらいあるか」によって動きやすくなりました。

そうなると、日銀が公定歩合という一つの金利を示すだけでは、金融市場全体に十分に働きかけにくくなります。

そこで重要になったのが、実際に金融機関同士がお金をやり取りしている市場に働きかける方法です。

それが、公開市場操作です。

日本銀行の説明でも、平成6年、1994年に金利自由化が完了し、平成7年、1995年からは短期市場金利を誘導する公開市場操作を通じて金融市場調節を行うようになったとされています。さらに平成10年、1998年以降は、無担保コールレート・オーバーナイト物を具体的な誘導目標として示す形になりました。

噛み砕くと、こうです。

昔は、日銀が示す公定歩合が「金融政策の看板」でした。

しかし、市場が発達し、銀行同士が市場でお金をやり取りする力が大きくなると、実際に市場で動いている短期金利を調整することが重要になりました。

つまり、金融政策は、

日銀が金利を直接示す時代から、市場で動く金利に働きかける時代へ

変わっていったのです。

この歴史からわかるのは、公開市場操作が机の上だけで考えられた理論ではないということです。

金融市場が複雑になり、銀行や企業や家計のお金の流れが広がる中で、

中央銀行が市場と対話するための方法

として発展してきたのです。

なぜ経済学者たちは金融政策を研究したのか?

公開市場操作の背景には、

「どうすれば景気の悪化を和らげられるのか」

という、長い時代の悩みがありました。

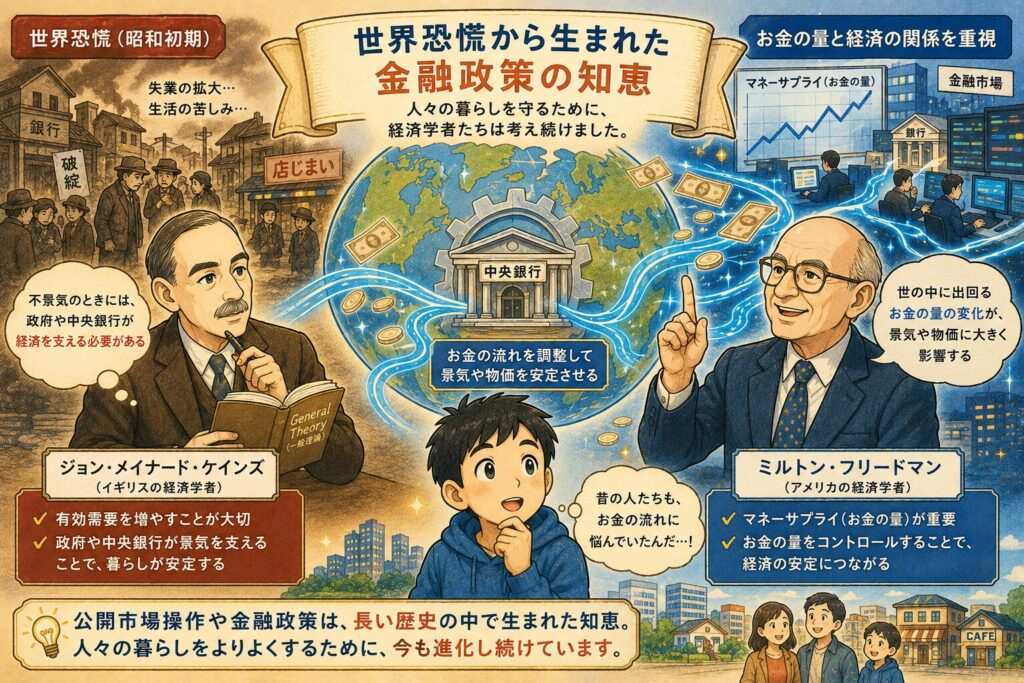

特に世界恐慌が起きた昭和初期、

世界では銀行の破綻や失業が広がり、多くの人々の生活が大きな打撃を受けました。

その中で、

イギリスの経済学者

『ジョン・メイナード・ケインズ』

は、

「不景気のときには、政府や中央銀行が経済を支える必要がある」

と考えました。

一方で、

アメリカの経済学者

『ミルトン・フリードマン』

は、

「世の中に出回るお金の量の変化が、景気や物価に大きく影響する」

という考えを重視しました。

現在の公開市場操作や金融政策には、

こうした経済学者たちの研究や議論も影響しています。

つまり公開市場操作は、

単なる“お金のテクニック”ではありません。

人々の暮らしをどう安定させるかを、

長い歴史の中で考え続けてきた知恵でもあるのです。

次は、私たちの生活にどう関係するのかを見ていきます。

8. 実生活への応用例

公開市場操作は、私たちが毎日直接見るものではありません。

コンビニのレジにも出てきません。

スーパーの値札にも書いてありません。

でも、影響は生活のすぐ近くにあります。

たとえば、会社を経営している人が新しいお店を出すとします。

お店を作るには、内装費、商品代、人件費、広告費などが必要です。

そのために銀行からお金を借りることがあります。

このとき、金利が低ければ、借りたお金に上乗せして返す利息が少なくなります。

「これなら挑戦できるかもしれない」

と思いやすくなります。

反対に、金利が高ければ、

「返済の負担が大きいから、今はやめておこう」

となるかもしれません。

住宅ローンも同じです。

金利が低ければ、家を買う判断をしやすくなる人がいます。

金利が高くなれば、毎月の返済額が重くなり、購入をためらう人も出てきます。

もちろん、金利だけですべてが決まるわけではありません。

給料が上がるか。

物価がどう動くか。

将来に安心感があるか。

仕事が安定しているか。

こうした要素も大切です。

それでも金利は、人の行動を変える大きな条件のひとつです。

公開市場操作は、その金利の流れに働きかける政策なのです。

次は、便利な道具だからこそ知っておきたい注意点を整理します。

9. 注意点と誤解されがちな点

公開市場操作には、誤解されやすい点があります。

ここを理解すると、経済ニュースの読み方が一段深くなります。

誤解1:日銀がすべての金利を直接決めている

これは少し違います。

日本銀行は、すべての銀行に対して、

「住宅ローン金利をこの数字にしなさい」

と命令しているわけではありません。

日本銀行が主に働きかけるのは、短期金融市場の金利です。

その影響が、銀行の貸出金利や預金金利などに少しずつ広がっていきます。

日本銀行も、金融市場調節方針の目標水準に金利を誘導するため、オペレーションなどで資金の供給や吸収を行い、その影響が金融機関の貸出金利などに及ぶと説明しています。

誤解2:買いオペをすれば必ず景気がよくなる

これも言い切れません。

買いオペによって市場にお金が増え、金利が下がりやすくなることはあります。

しかし、会社や人が将来に不安を感じていれば、お金を借りようとしないかもしれません。

銀行が貸し出しに慎重になることもあります。

つまり、公開市場操作は景気を支える道具ではありますが、万能薬ではありません。

誤解3:お金を出す=お札を大量に印刷して配ること

これも単純化しすぎです。

公開市場操作では、金融機関との間で資金の貸付けや国債などの売買を行います。

国民に直接お金を配る制度ではありません。

あくまで金融市場を通じて、資金量や金利に働きかける仕組みです。

誤解4:公開市場操作は悪いこと、または市場操作で危険なこと

「市場操作」という言葉だけ聞くと、悪いことのように感じるかもしれません。

しかし、公開市場操作は中央銀行が金融政策を実行するための正式な手段です。

FRBも、公開市場操作を金融政策実施の重要な手段と説明しています。

ただし、使い方には慎重さが必要です。

市場にお金を出しすぎれば、物価上昇や資産価格の過熱につながる可能性があります。

反対に、お金を吸収しすぎれば、景気を冷やしすぎる可能性があります。

だからこそ、日本銀行は物価や景気、賃金、金融市場の動きを見ながら政策を判断します。

公開市場操作は、強い薬のようなものです。

役に立つ一方で、量やタイミングを間違えると副作用もあります。

次は、世の中ではこの政策がどのように受け止められているのかを見ていきます。

10. 世間ではどう受け止められているのか?

公開市場操作は、一般の人にとっては少し遠い言葉です。

「買いオペ」

「売りオペ」

「無担保コールレート」

「金融市場調節方針」

こうした言葉が並ぶと、読むのをやめたくなる人も多いかもしれません。

しかし、投資家、銀行、企業経営者、住宅ローンを組む人にとっては、とても重要な話です。

なぜなら、金利の方向はお金の判断に関わるからです。

株式市場では、金利が下がると企業の資金調達がしやすくなると考えられ、株価に影響することがあります。

為替市場では、日本と海外の金利差が円安・円高の材料になることがあります。

住宅市場では、金利上昇が住宅ローンの負担に影響することがあります。

つまり公開市場操作は、専門家のためだけの言葉ではありません。

日々のニュースの裏側で、家計や仕事や投資の判断に関係している言葉です。

次は、少しおまけとして、公開市場操作をもっと面白く見る視点を紹介します。

11. おまけコラム

日銀は「経済の水道係」だけではなく「温度調整係」でもある

ここまで、公開市場操作を「お金の水道の蛇口」にたとえてきました。

でも、もうひとつ別のたとえもできます。

日本銀行は、経済の温度調整係でもあります。

景気が冷えすぎると、会社は投資を控え、人々はお金を使いにくくなります。

そのときは、お金の流れをよくして、経済を少し温めようとします。

反対に、景気が熱くなりすぎて物価が上がりすぎると、暮らしが苦しくなることがあります。

そのときは、お金の流れを落ち着かせ、経済の温度を下げようとします。

もちろん、エアコンのようにボタンひとつで温度が変わるわけではありません。

経済には、時間差があります。

今日の政策が、明日すぐ住宅ローンや物価に完全に反映されるわけではありません。

それでも、中央銀行は金融市場を通じて、経済の温度を見ながら調整し続けています。

この視点を持つと、金融政策のニュースは少しだけ人間味を帯びて見えてきます。

次は、この記事全体をまとめます。

12. まとめ・考察

公開市場操作とは、日本銀行が金融市場に資金を供給したり、反対に吸収したりして、金利を目標に近づけるための操作です。

金融市場とは、銀行や証券会社などの金融機関が、お金を貸し借りしたり、国債などを売買したりする「お金の取引の場」のことです。

買いオペでは、日銀が国債などを買って、金融市場にお金を流します。

すると、市場にあるお金が増え、銀行同士でお金を借りやすくなります。

その結果、お金を借りるときの値段である短期金利は、下がりやすくなります。

反対に、売りオペでは、日銀が国債などを売って、金融市場からお金を吸収します。

すると、市場にあるお金が減り、銀行同士でお金を借りにくくなります。

その結果、短期金利は上がりやすくなります。

つまり公開市場操作は、日銀が市場のお金の量を調整しながら、金利の流れに働きかける仕組みです。

ただし、公開市場操作は経済を自由に操る魔法ではありません。

金利を下げても、将来が不安なら会社はお金を借りないかもしれません。

金利を上げても、物価がすぐに落ち着くとは限りません。

経済は、金利だけでなく、景気、賃金、物価、為替、海外情勢、人々の期待などが重なって動いています。

それでも、金利は人や会社の判断に大きく関係します。

会社が新しい店を出すか。

工場を広げるか。

新しい機械を買うか。

人を雇うか。

家を買うか。

投資をするか。

貯金を増やすか。

こうした判断の後ろには、金利があります。

昔は、公定歩合が金融政策のわかりやすい看板でした。

しかし、金融市場が発達し、金利自由化が進む中で、現在は市場で実際に動く短期金利に働きかけることが重要になりました。

その中心にあるのが、公開市場操作です。

高尚に言えば、公開市場操作は、中央銀行が市場と対話しながら経済の安定を目指す技術です。

ユニークに言えば、日銀は見えない場所で、経済全体につながる巨大な水道管の蛇口を少しずつ調整している職人のような存在です。

次にニュースで、

「日銀が金融政策を決定しました」

と聞いたら、ぜひ思い出してください。

その言葉の裏側では、

お金の流れ、金利、会社の挑戦、家計のローン、物価の安定がつながっています。

経済学は、遠い世界の学問ではありません。

私たちの暮らしの見えない配管をのぞくための、便利な地図なのです。

次は、さらに学びたい人向けに関連リンクと書籍を紹介します。

13. 関連リンク・おすすめ書籍紹介

さらに詳しく学びたい方は、まず日本銀行の公式ページを見るのがおすすめです。

日本銀行の「教えて!にちぎん」では、金融市場調節や公開市場操作について、一般向けに説明されています。

スを理解したい人向け」「投資の前に基礎を知りたい人向け」のように、読者の目的別に分けると親切です。

次は、最初の物語に戻って、疑問が解けた場面を見ていきましょう。

14. 疑問が解決した物語

日曜日の夜。

宿題を終えたユウタくんは、机の上に置いてあったノートをもう一度開きました。

そこには、大きな字でこう書かれています。

「公開市場操作=日銀がお金の流れを調整するしくみ」

少し前まで、ニュースの言葉はただの難しい漢字の集まりでした。

でも今は、少しだけ違って見えます。

テレビでは、また経済ニュースが流れていました。

「日本銀行は、金融市場調節方針を維持することを決定しました」

ユウタくんは、前よりも落ち着いてその言葉を聞いていました。

「あ、これは市場のお金の量や金利の流れに関係する話なんだ」

隣でお父さんが驚いたように笑います。

「お、ちゃんと意味がつながってきたね」

ユウタくんは、これまで学んだことを思い出しました。

買いオペでは、日銀が国債を買って市場にお金を流すこと。

市場のお金が増えると、銀行同士がお金を貸しやすくなって、短期金利が下がりやすくなること。

反対に、売りオペでは市場のお金が減って、金利が上がりやすくなること。

そして、金利は会社や人の行動につながっていること。

「だから住宅ローンのニュースとも関係してたんだ……」

ユウタくんは、小さくつぶやきました。

お父さんはうなずきます。

「そう。金利って、ただの数字じゃないんだ。

会社がお店を出すか。

人を雇うか。

家を買うか。

そういう判断にも関係しているんだよ」

ユウタくんは、少し考えてから言いました。

「なんだか、経済って“お金の話”だけじゃないんだね。

人がどう動くかを考える話なんだ」

その言葉を聞いて、お父さんは嬉しそうに笑いました。

ニュースの中の「公開市場操作」という難しい言葉。

けれど、その裏側では、

働く人。

家を買う人。

お店を始める人。

貯金をする人。

たくさんの人の暮らしがつながっていました。

その夜からユウタくんは、ニュースで

「日銀」

「金利」

「金融政策」

という言葉が出るたびに、

「今、お金の流れはどうなっているんだろう」

と考えるようになりました。

以前はただ聞き流していたニュースが、少しだけ“自分の生活につながる話”に見えたのです。

今回の物語から見えてくること

公開市場操作は、最初はとても難しく感じる言葉です。

ですが、その本質は、

「世の中のお金の流れを調整して、景気や物価を安定させようとする仕組み」

でした。

難しい専門用語の奥には、私たちの暮らしがあります。

住宅ローン。

給料。

物価。

仕事。

会社の挑戦。

経済学とは、遠い世界の学問ではなく、

人の暮らしと行動を考えるための学問

なのかもしれません。

そして、ニュースの見え方が変わる瞬間こそ、経済学が「知識」から「自分の考え」に変わる瞬間なのだと思います。

あなたは次に、

「日銀が金融政策を決定しました」

というニュースを聞いたとき、どんなことを考えるでしょうか。

ぜひ、ニュースの奥にある「お金の流れ」を想像してみてください。

15. 文章の締めとして

公開市場操作という言葉は、最初はとても遠い世界の専門用語に見えたかもしれません。

ですが、その裏側には、

「人がお金を借りやすいか」

「新しい挑戦をしやすいか」

「安心して暮らせるか」

という、私たちの生活そのものにつながる流れがありました。

経済学は、数字だけを並べる学問ではありません。

人が不安になる理由。

挑戦しようとする理由。

お金を使う理由。

貯めたくなる理由。

そうした“人の行動”を考える学問でもあります。

だからこそ、ニュースの中の難しい言葉も、少し意味を知るだけで、世界の見え方が変わっていきます。

「金利」

「金融政策」

「日銀」

そんな言葉が、ただのニュースではなく、

“自分たちの暮らしにつながる話”

として見え始めたなら、この記事を書いた意味があったのだと思います。

この記事は、作者が個人で調べられる範囲の情報をもとに、公開市場操作をできるだけわかりやすく整理したものです。

金融政策や経済学には、さまざまな考え方や立場があります。

また、研究や経済状況の変化によって、新しい見方や政策が生まれる可能性もあります。

この記事が、「これが唯一の正解」というものではなく、

「経済学に興味を持つ入口」

として、あなたの中に少しでも残ってくれたなら嬉しいです。

補足注意

この記事は、作者が個人で調べられる範囲の情報をもとに、公開市場操作をわかりやすく整理したものです。

金融政策にはさまざまな見方があり、この記事の説明がすべてではありません。

今後の研究、政策変更、経済情勢によって、重視される考え方や説明のされ方が変わる可能性もあります。

🧭 本記事のスタンス

この記事は、「これが唯一の正解」ではなく、読者が経済学に興味を持ち、自分で調べるための入り口として書かれています。

さまざまな立場からの視点も、ぜひ大切にしてください。

この記事が小さな「買いオペ」のように、あなたの中に経済学への興味を少しでも供給できたなら、次はぜひ本や資料の中で、その知識の流れをさらに広げてみてください。

最後まで読んでいただき、

本当にありがとうございました。

あなたのこれからの毎日にも、良い“お金の流れ”がありますように。

コメント