『クレジットカード』は誰が発明したのでしょうか。フランク・マクナマラ、ラルフ・シュナイダー、ディー・ホック、フォレスト・パリーなど、信用を社会の仕組みへ変えた人物たちの物語をたどりながら、クレジットカードの歴史と本質をわかりやすく解説します。

『クレジットカード』を作ったのは誰?信用で買い物できる世界を生んだ人物たちをわかりやすく解説

代表例

レジでカードを1枚出すだけ。

現金を渡していないのに、

買い物が終わってしまう。

今では当たり前の光景ですが、

よく考えると不思議ではありませんか?

しかもその仕組みは、

誰かが思いつき、

誰かが社会に広げ、

誰かが世界中で使えるようにしたからこそ実現しています。

では、

私たちが当たり前のように使っているクレジットカードは、

いったい誰が作り、

どんな人たちが発展させたのでしょうか?

10秒で分かる結論

クレジットカードは、

一人の天才が発明したものではありません。

後払いカードの発想を広めた

フランク・マクナマラ。

その仕組みを事業として形にした

ラルフ・シュナイダー。

世界中で使えるネットワークを作った

ディー・ホック。

そしてカード技術を発展させた

多くの技術者たち。

こうした人々の努力によって、

現在のクレジットカードは生まれました。

小学生にも分かるように噛み砕くなら

昔は、

お店の人と仲良しでなければ

「あとで払います」

は通用しませんでした。

でも今は、

遠くのお店でも、

海外のお店でも、

クレジットカード1枚で買い物できます。

これは、

世界中の人が使える

「信用の仕組み」

を作った人たちがいたからです。

つまり今回のお話は、

カードの話というより、

信用を世界中へ届けた人たちの物語

なのです。

1. 今回の疑問とは?

クレジットカードを作ったのは誰?

クレジットカードについて調べていると、

こんな疑問を持つことがありませんか。

・クレジットカードを最初に考えた人は誰?

・Visaを作った人は誰?

・なぜ世界中で使えるようになったの?

・カードの裏の黒い帯は誰が作ったの?

・日本のクレジットカードは誰が広めたの?

私たちは普段、

カードを使うことはあっても、

その仕組みを作った人について考える機会は少ないかもしれません。

しかし現在の便利なキャッシュレス社会は、

多くの人物たちの発想と挑戦の積み重ねによって生まれています。

今回の疑問を一言で表すなら、

「クレジットカードを作ったのは誰なのか?」

です。

そしてその答えを知ると、

クレジットカードが単なる支払い道具ではなく、

人類の信用の歴史そのものであることが見えてきます。

2. 疑問が浮かんだ物語

ある日、大学生のミナさんは駅前のカフェに立ち寄りました。

注文を終え、会計をしようとしたときです。

前に並んでいたお客さんは、

財布から現金を出すことなく、

クレジットカードを1枚取り出しました。

店員さんがカードを読み取ると、

数秒後には

「お支払い完了です」

という声が聞こえます。

ミナさんは、その様子を見ながら思いました。

「現金も出していないのに、どうして買い物ができるんだろう?」

「カード1枚で支払いが終わるなんて便利だな」

その帰り道。

ミナさんはスマートフォンで調べ始めました。

すると、

Visa

Mastercard

JCB

American Express

など、

聞いたことはあるけれど詳しくは知らない名前がたくさん出てきます。

さらに調べているうちに、

別の疑問が浮かんできました。

「そもそもクレジットカードって誰が考えたんだろう?」

「最初にこの仕組みを作った人はどんな人だったんだろう?」

「世界中で使えるようになったのはなぜなんだろう?」

今では当たり前になったカード決済。

しかし、その便利な仕組みは、

ある日突然生まれたわけではありません。

そこには、

社会を変える発想をした人、

その発想を形にした人、

世界中へ広げた人たちの物語があります。

私たちが何気なく使っているクレジットカード。

その小さな1枚の裏側には、

どんな人物たちの挑戦が隠されているのでしょうか。

次の章で、その答えを見ていきましょう。

3. すぐに分かる結論

お答えします。

クレジットカードを現在の形へ育てた人物として、

特に重要なのは次の4人です。

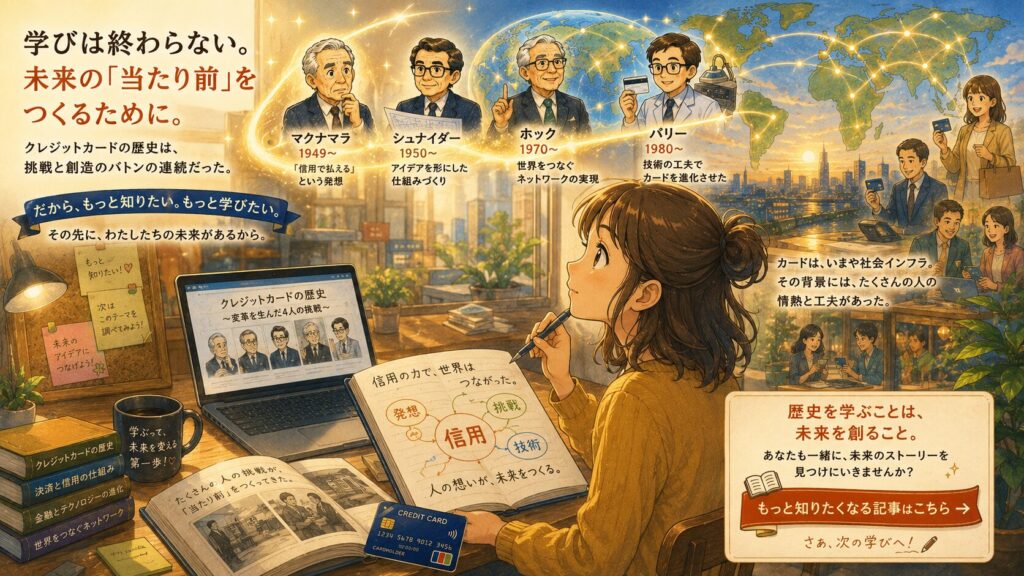

フランク・マクナマラ

ラルフ・シュナイダー

ディー・ホック

フォレスト・パリー

です。

マクナマラは

「後払いカードの発想」を広めました。

シュナイダーは

それを事業として形にしました。

ディー・ホックは

世界中で使えるVisaネットワークを作りました。

フォレスト・パリーは

カードを機械で読み取れる技術を発展させました。

つまり、

クレジットカードは

一人の発明家が作ったものではなく、

多くの人物が少しずつ完成させた仕組み

なのです。

ではここから、

その人物たちの物語を詳しく見ていきましょう。

4. まず知っておきたい『クレジットカード』の基本

人物の話に入る前に、まず『クレジットカード』がどのような仕組みなのかを簡単に確認しておきましょう。

クレジットカードとは、

商品やサービスの代金をその場で現金払いせず、あとからまとめて支払うためのカード

です。

「クレジット」とは、英語で

信用

という意味があります。

つまりクレジットカードとは、

信用を使って買い物をするカード

です。

お店でカードを使うと、利用者がその場で現金を渡すわけではありません。

カード会社が間に入り、

「この人はあとで支払ってくれるだろう」

と判断することで、買い物が成立します。

利用者から見ると、

今買って、あとで払う仕組み

です。

お店から見ると、

カード会社を通して代金を受け取れる仕組み

です。

ここで大切なのは、

クレジットカードは単なるプラスチックのカードではないということです。

その裏側には、

信用を確認する仕組み、

お店とカード会社をつなぐ仕組み、

世界中で使える決済ネットワーク、

そしてカードを安全に読み取る技術があります。

今回紹介する人物たちは、

まさにその仕組みを作り、

広げ、

支えた人たちなのです。

次は、クレジットカード誕生の物語に欠かせない人物から見ていきましょう。

5. 『フランク・マクナマラ』

後払いカードの発想を広めた人物

クレジットカードの歴史を語るとき、まず名前が挙がる人物がいます。

それが、

フランク・マクナマラ

Frank X. McNamara

です。

フランク・マクナマラは、アメリカの実業家です。

生年は大正6年、1917年、没年は昭和32年、1957年とされています。

現代的なクレジットカードの原型とされる

Diners Club(ダイナースクラブ)

の創設者の一人として知られています。

Diners Club は、昭和25年、1950年にアメリカで誕生しました。

現在では、クレジットカードの歴史を語るうえで欠かせない存在です。

有名な「財布を忘れた」エピソード

フランク・マクナマラについて最も有名なのが、

ニューヨークのレストランで財布を忘れたというエピソードです。

食事をした。

でも、財布がない。

支払いたいのに、現金がない。

この気まずい経験から、

「現金を持っていなくても、信用で支払いができる仕組みがあれば便利ではないか」

という発想につながったとされています。

Diners Club の公式情報でも、1950年にマクナマラがニューヨークのレストランで財布を忘れたことをきっかけに、世界初の多目的チャージカードが始まったと紹介されています。

ただし、この財布忘れの話には、細かい経緯について複数の説明があります。

そのため、正確に書くなら、

「クレジットカード誕生を説明する有名な逸話として伝えられている」

がよいでしょう。

どのような経歴の人物だったのか?

マクナマラは、学者や研究者というよりも、

新しい支払いの仕組みを考えた実業家

として理解すると分かりやすいです。

彼が有名になったのは、論文や学説を発表したからではありません。

日常の困りごとから、

「支払いをもっと便利にできないか」

と考え、それを事業の形へつなげたからです。

つまりマクナマラは、

研究室で理論を作った人物というより、

実際の社会の中で生まれた不便さを、

新しい仕組みに変えようとした人物です。

代表的な思考や考え方

マクナマラの考え方を一言で表すなら、

「信用を持ち運べるようにする」

という発想です。

それまでにも、後払いに近い仕組みはありました。

日本でいう

ツケ払い

のようなものです。

しかしツケ払いは、

基本的に顔なじみのお店でしか成り立ちません。

お店の人が、

「この人なら後で払ってくれる」

と知っているからこそ成立します。

でも、初めて行くレストランではそうはいきません。

そこでマクナマラたちが目指したのは、

お店ごとの信用ではなく、会員としての信用を複数のお店で使える仕組み

でした。

これは、クレジットカードを理解するうえでとても大切です。

カードは単なる支払い道具ではありません。

信用を別のお店へ持ち運ぶための道具

でもあるのです。

Diners Club は何が新しかったのか?

Diners Club(ダイナースクラブ)は、「食事をする人たちのクラブ」という意味を持つ、世界初の多店舗共通型後払いサービスとして知られています。会社名でありブランド名でもあり、現在のクレジットカードの原型として歴史上重要な存在です。

Diners Club は、最初から現在のクレジットカードとまったく同じだったわけではありません。

当初は、主にレストランなどで使うための

チャージカード

として始まりました。

チャージカードとは、利用した金額を後日まとめて支払うカードです。

現在のリボ払いのように、長期間に分けて返済する仕組みとは違い、

基本的には一定期間後にまとめて支払う仕組みでした。

ここで重要なのは、

Diners Club が

複数のお店で使える後払いの仕組み

を広げたことです。

それまでの信用は、

「そのお店だけ」

に近いものでした。

しかし Diners Club は、

会員と加盟店をつなぐことで、

信用をより広い場所で使えるようにしました。

これは、現代のクレジットカードにつながる大きな一歩でした。

なぜクレジットカードを知るうえで重要なのか?

フランク・マクナマラが重要なのは、

単に「カードを作った人」として有名だからではありません。

彼の物語は、

クレジットカードの本質を教えてくれるからです。

クレジットカードの中心にあるのは、

お金そのものではありません。

中心にあるのは、

信用

です。

現金が手元にない。

けれど、あとで支払う信用がある。

その信用を、お店が受け入れる。

この考え方を、社会の仕組みとして広げるきっかけになったのが、マクナマラたちの挑戦でした。

小学生にも分かるように言えば、

昔は、

「知っているお店でしか使えなかった信用」

が、

Diners Club によって、

「いろいろなお店で使える信用」

へ変わっていったのです。

ただし、一人だけで作ったわけではない

ここで注意したい点があります。

クレジットカードは、フランク・マクナマラ一人だけが作ったものではありません。

Diners Club の創設には、

ラルフ・シュナイダー

Ralph Schneider

も大きく関わっています。

また、資料によっては、アルフレッド・ブルーミングデールやマティ・シモンズなどの名前が出てくることもあります。

そのため、正確に言うなら、

マクナマラは

現代的なクレジットカード誕生の象徴的人物の一人

です。

「すべてを一人で発明した人」とするより、

後払いカードの発想を社会に広げるきっかけを作った人物

と紹介する方が正確です。

マクナマラから学べること

フランク・マクナマラの物語が面白いのは、

大きな発明が、

特別な研究室ではなく、

日常の小さな困りごとから生まれたと語られている点です。

財布を忘れた。

支払いに困った。

その不便さを、

「恥ずかしかった」で終わらせるのではなく、

「もっと便利な仕組みを作れないか」

と考えたところに、彼の重要性があります。

クレジットカードの歴史は、

お金の歴史であると同時に、

困りごとを仕組みに変えた人たちの歴史

でもあります。

フランク・マクナマラは、

その始まりを語るうえで欠かせない人物なのです。

次は、その発想を実際の事業として形にした人物、

ラルフ・シュナイダーを見ていきましょう。

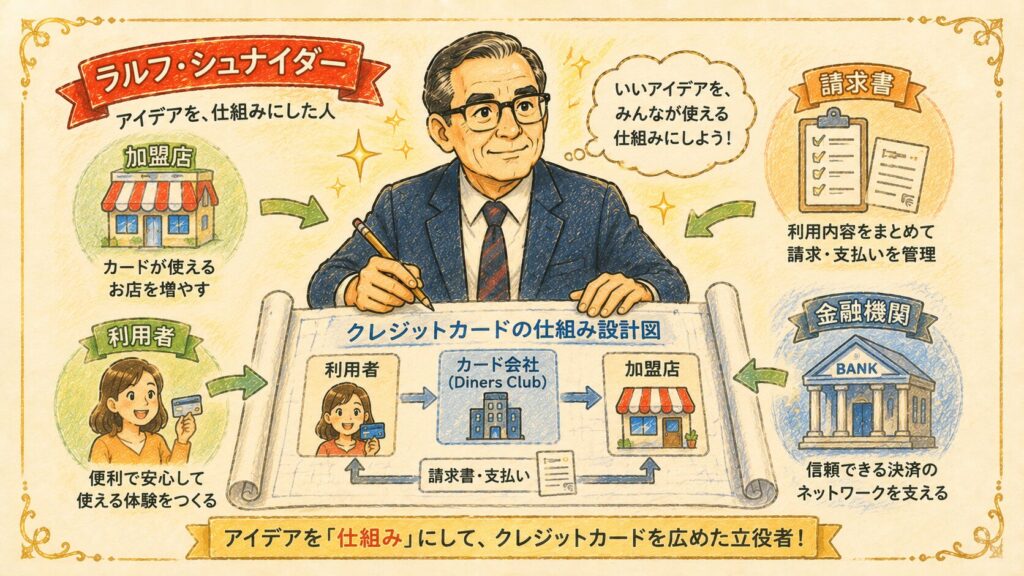

6. 『ラルフ・シュナイダー』

アイデアを事業として形にした人物

フランク・マクナマラと並んで、

クレジットカードの歴史を語るうえで欠かせない人物がいます。

それが、

ラルフ・シュナイダー

Ralph Schneider

です。

クレジットカードの歴史では、

「財布を忘れた実業家」

としてフランク・マクナマラが注目されることが多くあります。

しかし実際には、

現在のクレジットカードにつながる仕組みは、

マクナマラ一人だけで生まれたわけではありません。

その発想を実際に社会で動く仕組みにするために尽力した人物こそ、

ラルフ・シュナイダーでした。

ラルフ・シュナイダーとはどんな人物?

ラルフ・シュナイダーは、

アメリカの実業家であり、

1950年(昭和25年)に誕生した

Diners Club(ダイナースクラブ)

の共同創設者として知られています。

マクナマラとともに、

世界初の多目的チャージカードと呼ばれる仕組みの立ち上げに関わりました。

クレジットカードの歴史では、

どうしても発想を生み出した人物に注目が集まりがちです。

しかし、

社会を変える仕組みは、

良いアイデアだけでは広がりません。

それを運営し、

利用者に届け、

継続できる事業にしなければなりません。

シュナイダーは、

まさにその部分を支えた人物でした。

クレジットカードは「発明」だけでは生まれない

ここで少し考えてみましょう。

仮に、

「後払いカードがあったら便利だ」

と思いついたとしても、

それだけでは何も変わりません。

例えば、

利用者は不安になります。

「本当に使えるの?」

「後でトラブルにならない?」

と考えます。

一方でお店側も不安になります。

「本当に代金を受け取れるのか?」

「支払いは保証されるのか?」

と考えます。

つまり、

利用者とお店の両方から信用されなければ、

後払いの仕組みは成立しません。

シュナイダーは、

そうした問題を解決しながら、

カードサービスを実際の事業として運営する役割を担ったと考えられています。

何がそんなに重要だったのか?

シュナイダーの重要性を一言で表すなら、

「信用を管理する仕組みを社会へ届けた人物」

ということです。

マクナマラが示したのは、

後払いというアイデアでした。

しかし、

そのアイデアを多くのレストランへ説明し、

加盟店を増やし、

利用者を集め、

会員制度として維持していくには、

現実的な運営が必要です。

現在のクレジットカードでも、

カード会社は

利用者を管理し、

加盟店を管理し、

請求を管理しています。

実はこの考え方の原型は、

ダイナースクラブの時代から始まっていました。

その基盤作りに貢献した人物の一人が、

ラルフ・シュナイダーなのです。

代表的な考え方

シュナイダー自身が、

マクナマラのような象徴的なエピソードや理論を残しているわけではありません。

しかし彼の仕事から見えてくる考え方があります。

それは、

「良いアイデアは、社会で使われて初めて価値を持つ」

ということです。

どれほど素晴らしい発明でも、

使う人がいなければ意味がありません。

どれほど便利な仕組みでも、

信用されなければ広がりません。

そのためには、

実際に利用できる環境を整えなければならないのです。

これは現代のスタートアップ企業や新しいサービスにも共通する考え方です。

経済学的に見るシュナイダーの功績

経済学では、

新しい技術や発明が社会へ広がることを

普及(Diffusion:ディフュージョン)

と呼ぶことがあります。

発明された瞬間に社会が変わるわけではありません。

多くの人が利用し、

信頼し、

日常の中で使われるようになって初めて社会が変わります。

シュナイダーの功績は、

まさにこの

「普及の段階」

を支えたことにあります。

クレジットカードが歴史に残ったのは、

アイデアが優れていたからだけではありません。

実際に人々が利用できるサービスになったからです。

その意味で、

シュナイダーは

クレジットカードを社会へ定着させる第一歩を支えた人物

と言えるでしょう。

なぜクレジットカードを学ぶうえで重要なのか?

クレジットカードの歴史を学ぶと、

どうしても

「誰が発明したのか」

に目が向きます。

しかし、

実際の社会を変えるのは、

発明だけではありません。

その発明を人々へ届ける人。

安心して使えるようにする人。

継続できる仕組みを作る人。

そうした存在も同じくらい重要です。

ラルフ・シュナイダーは、

その代表例と言えるでしょう。

彼の存在は、

クレジットカードの歴史が

単なる発明の歴史ではなく、

信用を社会へ広げていった歴史であることを教えてくれます。

シュナイダーから学べること

ラルフ・シュナイダーの物語から学べるのは、

社会を変えるのはアイデアだけではないということです。

思いつく人がいる。

形にする人がいる。

広げる人がいる。

支える人がいる。

クレジットカードは、

そうした多くの人の役割が重なって生まれました。

もしフランク・マクナマラが火花を生み出した人だとすれば、

ラルフ・シュナイダーは、

その火を消さずに育て、

社会に広げるための土台を作った人だったのかもしれません。

次は、その信用の仕組みをアメリカ国内から世界中へ広げた人物、

ディー・ホックを見ていきましょう。

7. 『ディー・ホック』

Visaを通じて世界中をつないだ人物

クレジットカードを世界中で使える仕組みに発展させた人物として、ぜひ知っておきたい人物がいます。

それが、

ディー・ホック

Dee Ward Hock

です。

ディー・ホックは、アメリカの実業家であり、Visaの創設者・元CEOとして知られています。

生年は昭和4年、1929年。

アメリカ・ユタ州で生まれ、令和4年、2022年に亡くなりました。

クレジットカードの歴史において、彼が重要なのは、

カードを作ったからではなく、世界中でカードが使える仕組みを考えたから

です。

まずVisaとは何か?

ここで一度、Visaについて整理しておきましょう。

Visaは、利用者に直接お金を貸す会社ではありません。

主な役割は、

カード会社とお店をつなぐ決済ネットワークを運営すること

です。

少し難しく聞こえるかもしれません。

簡単に言うと、Visaは

クレジットカードの世界の巨大な連絡網

のような存在です。

私たちが海外旅行先やネット通販でカードを使えるのは、

利用者側のカード会社、

お店側の会社、

銀行、

国際ブランド、

決済システムがつながっているからです。

その「つながる仕組み」を大きく発展させた人物が、ディー・ホックでした。

どのような時代に登場したのか?

ディー・ホックが活躍した時代、アメリカではクレジットカードの利用が広がり始めていました。

しかし、カード会社や銀行がそれぞれ別々に動いていると、大きな問題が起こります。

たとえば、

ある銀行のカードは、この地域では使える。

でも別の地域では使いにくい。

お店も、どのカードを受け入れればよいのか分かりにくい。

銀行同士の精算も複雑になる。

このような状態では、クレジットカードは全国的、ましてや世界的な仕組みにはなりません。

そこで必要になったのが、

多くの銀行やカード会社が協力できる共通のルールとネットワーク

でした。

ディー・ホックは、その仕組み作りに深く関わった人物です。

BankAmericardからVisaへ

Visaの前身には、

BankAmericard(バンクアメリカード)

というカードがありました。

これは、Bank of America(バンク・オブ・アメリカ)が始めたカードです。

その後、このカードの仕組みは他の銀行にも広がっていきました。

しかし、参加する銀行が増えるほど、

「誰が管理するのか」

「どのように精算するのか」

「どうすれば公平に運営できるのか」

という問題が大きくなっていきます。

そこで、ディー・ホックは、

特定の一社だけが支配するのではなく、

多くの参加者が協力して成り立つ組織の形を考えました。

この流れの中で、BankAmericardはのちにVisaという名前へ変わっていきます。

Visaという名前は、世界中で覚えやすく、国境を越えて使いやすい名称として選ばれました。

ディー・ホックの代表的な考え方

ディー・ホックを語るうえで重要なのが、

chaordic(ケイオーディック)

という考え方です。

これは、

chaos(ケイオス/混沌)

と

order(オーダー/秩序)

を組み合わせた言葉です。

日本語では、

混沌と秩序が共存する仕組み

のように考えると分かりやすいです。

クレジットカードの世界には、

銀行、

カード会社、

お店、

利用者、

国際ブランド、

決済システムなど、

たくさんの参加者がいます。

全員を一つの会社が細かく命令して動かすのは難しいです。

しかし、完全にバラバラでも成り立ちません。

そこで必要なのは、

自由に動ける部分と、

共通のルールでつながる部分を両立させる仕組みです。

ディー・ホックは、Visaを通じてそのような組織のあり方を実践した人物として知られています。

なぜディー・ホックはすごいのか?

ディー・ホックのすごさは、

単にカード会社を大きくしたことではありません。

彼のすごさは、

競争する銀行同士が、同時に協力できる仕組みを作ったこと

です。

普通に考えると、銀行はライバルです。

しかしクレジットカードを広く使えるようにするには、

ライバル同士でも同じルールの上でつながる必要があります。

たとえば、道路を考えると分かりやすいです。

車の会社は競争しています。

でも、道路のルールがバラバラだったら、車は安全に走れません。

信号、標識、車線、交通ルールがあるからこそ、たくさんの車が同じ道路を走れます。

Visaのネットワークも、それに近い存在です。

さまざまな銀行やカード会社が競争しながらも、

同じ決済ネットワークの上でつながることで、

利用者は世界中でカードを使えるようになりました。

経済学的に見ると何が重要なのか?

経済学の視点で見ると、ディー・ホックの功績は、

ネットワーク効果

を生み出したことにあります。

ネットワーク効果とは、

利用者や参加者が増えるほど、その仕組みの価値が高まる現象です。

クレジットカードで考えると、

使えるお店が増えるほど、利用者にとって便利になります。

利用者が増えるほど、お店にとってもカードを導入する価値が高まります。

お店が増える。

利用者が増える。

カード会社が増える。

すると、さらに便利になる。

このように、参加者が増えるほど仕組み全体の価値が高まっていきます。

Visaは、このネットワーク効果を世界規模で広げた存在です。

そしてその仕組み作りに大きく関わったのが、ディー・ホックでした。

どのような著作や発表があるのか?

ディー・ホックは、Visaでの経験をもとに、

組織や社会のあり方についても考えを発信しました。

代表的な著作として、

Birth of the Chaordic Age

『ケイオーディック時代の誕生』

があります。

また、のちに

One from Many: VISA and the Rise of Chaordic Organization

という形でも知られています。

ここでは、Visaがどのように構想され、設立され、発展していったのか、そして組織とはどうあるべきかについて語られています。

つまりディー・ホックは、

単なる金融ビジネスの経営者ではありません。

クレジットカードを通じて、

これからの組織はどう作られるべきか

まで考えた人物でもありました。

小学生にも分かるように言うなら

フランク・マクナマラたちが作ったのが、

便利なカードの始まり

だとします。

ラルフ・シュナイダーが、

そのカードを実際に使えるサービスへ育てました。

そしてディー・ホックは、

そのカードが世界中で使えるように

大きな道路と交通ルールを作った人

です。

道路がなければ、車は遠くまで走れません。

共通のルールがなければ、たくさんの車は安全に走れません。

同じように、

Visaのようなネットワークがなければ、

クレジットカードも世界中で使える便利な道具にはならなかったのです。

ディー・ホックから学べること

ディー・ホックの物語から学べるのは、

便利な仕組みを広げるには、

人と人、会社と会社が協力できるルール作りが必要

だということです。

どれほど良いアイデアでも、

みんなが別々の方向を向いていては広がりません。

逆に、

共通のルールと信頼できる仕組みがあれば、

世界中の人や企業がつながることができます。

クレジットカードは、

お金の道具であると同時に、

信頼とルールの道具でもあります。

ディー・ホックは、

その信頼とルールを世界規模で広げた人物の一人なのです。

次は、カードそのものを機械で読み取れるようにし、日常で素早く使えるようにした技術者、

フォレスト・パリーを見ていきましょう。

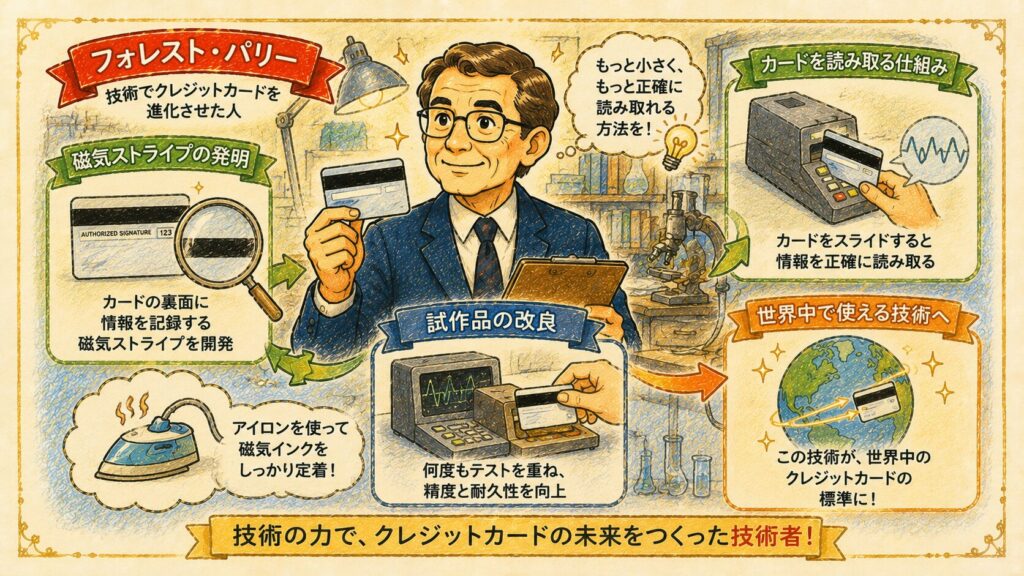

8. 『フォレスト・パリー』

カードを機械で読めるようにした技術者

ここまで紹介してきた人物たちは、

信用の仕組みを考えたり、

事業として広げたり、

世界中をつなぐネットワークを作った人物たちでした。

しかし、クレジットカードが本当に日常生活へ浸透するためには、

もう一つ大きな壁がありました。

それは、

「カードを素早く正確に読み取る方法」

です。

その壁を乗り越えるきっかけを作った人物の一人が、

フォレスト・コリー・パリー

(Forrest Corry Parry)

です。

フォレスト・パリーとはどんな人物?

フォレスト・パリーは、

1921年(大正10年)7月4日、

アメリカ・ユタ州で生まれました。

第二次世界大戦後、

さまざまな技術分野で経験を積み、

1957年(昭和32年)にIBMへ入社します。

IBMでは、

高速印刷システム、

光学文字認識装置(OCR)

バーコード技術(UPC)

など、

後の情報社会を支える多くの技術開発に関わりました。

その中でも特に有名なのが、

磁気ストライプカード

(Magnetic Stripe Card)

の開発です。

磁気ストライプとは何?

昔のクレジットカードの裏を見ると、

黒い帯が付いていました。

見覚えがある人も多いでしょう。

あの黒い帯が、

磁気ストライプ

(Magnetic Stripe)

です。

この部分には、

カード番号などの情報が磁気データとして記録されていました。

今ではICチップやタッチ決済が主流になっていますが、

1960年代から2000年代にかけて、

世界中のクレジットカード決済を支えた重要な技術でした。

なぜ必要だったのか?

今の私たちは、

カードを差し込むだけで支払いが終わります。

しかし当時は違いました。

カード情報を確認するためには、

手書き伝票

紙の記録

目視確認

電話確認

などが必要になることもありました。

つまり、

利用者が増えれば増えるほど、

処理が大変になるのです。

もし現在でも同じ方法だったら、

コンビニのレジは長蛇の列になっていたでしょう。

世界中で何億人もの利用者を支えることもできません。

そこで必要になったのが、

カード情報を機械で読み取る技術でした。

有名な『アイロンのエピソード』

フォレスト・パリーの話で有名なのが、

アイロンのエピソードです。

当時パリーは、

磁気テープをプラスチックカードへ貼り付けようとしていました。

しかし、

接着剤ではうまく固定できません。

貼り付けてもすぐ剥がれてしまったり、

磁気データが壊れてしまったりしました。

何度試しても失敗します。

困り果てて帰宅したパリーは、

その悩みを妻のドロシアに話しました。

すると妻は、

洗濯物にアイロンをかけながら、

こう提案したと言われています。

「アイロンで熱を加えてみたらどう?」

パリーは試してみました。

すると、

磁気テープをカードへしっかり固定することに成功したのです。

この出来事は、

磁気ストライプカード誕生の象徴的なエピソードとして今も語り継がれています。

フォレスト・パリーは何を変えたのか?

実はパリーの功績は、

単に黒い帯を付けたことではありません。

彼が変えたのは、

信用を処理する速度

です。

マクナマラは、

「信用で支払う」

という考え方を広げました。

シュナイダーは、

それを事業にしました。

ディー・ホックは、

世界規模のネットワークへ発展させました。

しかし、

カードを1枚処理するたびに数十分かかるなら、

その仕組みは広がりません。

フォレスト・パリーは、

カード情報を機械で素早く読み取れるようにすることで、

クレジットカードを日常的に使えるものへ近づけたのです。

経済学的に見ると何がすごいのか?

経済学では、

取引にかかる手間や時間を

取引コスト

(Transaction Cost)

と呼びます。

例えば、

毎回本人確認に30分かかるなら、

カード決済は不便です。

しかし、

数秒で終わるなら、

多くの人が利用できます。

磁気ストライプ技術は、

この取引コストを劇的に下げました。

つまりパリーは、

信用社会を効率化した人物とも言えるのです。

なぜクレジットカードを学ぶうえで重要なのか?

クレジットカードの歴史を学ぶと、

どうしても経営者や創業者に注目しがちです。

しかし、

どれほど優れた仕組みも、

技術がなければ広がりません。

フォレスト・パリーは、

そのことを教えてくれる人物です。

信用の仕組みを作った人。

事業にした人。

世界へ広げた人。

そして、

誰もが使える技術へ変えた人。

クレジットカードの歴史は、

こうした多くの人物の積み重ねによって作られてきました。

フォレスト・パリーから学べること

フォレスト・パリーの物語は、

大発明は必ずしも派手な研究室から生まれるとは限らないことを教えてくれます。

世界を変える技術のきっかけが、

家庭での何気ない会話から生まれることもあります。

そして、

便利な社会は、

有名な経営者だけでなく、

名もなき技術者たちの工夫によって支えられているのです。

もしマクナマラが

「信用を持ち運ぶ発想」

を作った人物なら、

フォレスト・パリーは

「その信用を一瞬で読み取れるようにした人物」

だったのかもしれません。

次は、ここまで登場した人物たちを整理しながら、

クレジットカードがどのように発展してきたのかを一つの流れとして見ていきましょう。

9. 人物で見る『クレジットカード』の進化

ここまで、

クレジットカードに関わった重要な人物たちを見てきました。

一人ひとりの物語は違います。

しかし並べてみると、

クレジットカードがどのように進化してきたのかが見えてきます。

『フランク・マクナマラ』

「信用で支払う」という発想を広めた人物

フランク・マクナマラは、

現金を持っていなくても、

信用で支払いができる仕組みを広めるきっかけを作りました。

それまでの信用は、

顔なじみのお店の中にあるものでした。

しかしマクナマラたちは、

その信用を複数のお店で使える仕組みにしようとしました。

つまり彼は、

信用を持ち運ぶ発想

を広めた人物だと言えます。

『ラルフ・シュナイダー』

発想を事業として動かした人物

ラルフ・シュナイダーは、

その発想を実際の事業として形にする役割を担いました。

どれほど良いアイデアでも、

お店と契約し、

利用者を集め、

請求や支払いの仕組みを整えなければ、

社会には広がりません。

シュナイダーは、

信用を運営できる仕組み

へ近づけた人物です。

ディー・ホック

信用の仕組みを世界へ広げた人物

ディー・ホックは、

クレジットカードを世界中で使える仕組みに発展させました。

彼が関わったVisaの仕組みは、

カード会社、

銀行、

お店、

利用者をつなぐ巨大なネットワークです。

一つのお店や一つの地域で使えるカードではなく、

国を越えて使える金融インフラへ近づけた点に大きな意味があります。

ディー・ホックは、

信用を世界へつなぐ道路を作った人物

と言えるでしょう。

フォレスト・パリー

信用を機械で読み取れるようにした人物

フォレスト・パリーは、

磁気ストライプ技術を通じて、

カードを機械で読み取れる道具へ近づけました。

どれだけ便利な仕組みがあっても、

毎回の確認に時間がかかれば、

日常生活には広がりません。

磁気ストライプによって、

カード情報を素早く読み取り、

取引を短時間で処理できるようになりました。

パリーは、

信用を速く、正確に処理できるようにした人物

として重要です。

4人を並べると見えてくること

この4人を並べると、

クレジットカードの進化は次のように見えてきます。

発想する人

↓

事業にする人

↓

世界へ広げる人

↓

技術で支える人

です。

クレジットカードは、

一人の天才が一夜で完成させた発明ではありません。

困りごとから生まれた発想があり、

それを現実に動かす仕組みがあり、

世界中で使えるネットワークがあり、

誰でも簡単に使える技術がありました。

その積み重ねが、

現在のクレジットカードです。

経済学的に見ると何が面白いのか?

経済学の視点で見ると、

クレジットカードの進化は、

信用が個人の関係から社会の仕組みへ変わっていった歴史

でもあります。

昔のツケ払いは、

お店とお客さんの間だけで成り立っていました。

しかしクレジットカードでは、

カード会社、

国際ブランド、

加盟店、

銀行、

技術者たちが関わります。

つまり信用が、

個人の約束から、

社会全体で管理される仕組みへ広がったのです。

これはとても大きな変化です。

身近なカードの裏側にあるもの

私たちはレジでカードを出すとき、

フランク・マクナマラやラルフ・シュナイダー、

ディー・ホックやフォレスト・パリーの名前を思い出すことはほとんどありません。

しかし、

その小さな1枚のカードには、

発想、

事業、

ネットワーク、

技術が詰まっています。

カードを1枚出すだけで買い物が終わる。

その当たり前の裏側には、

多くの人たちの挑戦が重なっているのです。

クレジットカードの歴史は、

単なる金融商品の歴史ではありません。

それは、

人の信用を、社会で使える形に変えてきた歴史

です。

次は、日本でクレジットカードの発展に関わった企業や人々にも目を向けてみましょう。

10. おまけコラム

日本発の国際ブランドを作り上げた人々

クレジットカードの歴史というと、

アメリカのDiners ClubやVisaを思い浮かべる人が多いかもしれません。

しかし、クレジットカードの物語はアメリカだけのものではありません。

日本にも、

信用をカードという形にし、

現金中心だった社会へ広げていった企業や人々がいます。

その代表的な存在が、

JCB

ジェーシービー

です。

JCBとは何か?

JCBは、

Japan Credit Bureau

という名前から始まった会社です。

日本語にすると、

日本クレジットビューロー

です。

昭和36年、1961年に設立されました。

JCB公式の沿革では、1961年1月に株式会社日本クレジットビューローが設立され、同年3月には日本初の汎用型クレジットカードの発行を開始したと説明されています。

ここでいう「汎用型」とは、

特定のお店だけでなく、

複数のお店で使えるカードという意味です。

つまりJCBは、

日本で「信用を持ち運ぶカード」を広げるうえで、

とても重要な役割を果たした存在なのです。

日本初期のクレジットカードはどんな時代に生まれたのか?

JCBが生まれた昭和36年、1961年の日本は、

今のようにカード払いが当たり前の時代ではありませんでした。

買い物といえば現金。

高い買い物であれば月賦。

お店によってはツケ払い。

そんな感覚がまだ強く残っていた時代です。

そのような時代に、

「現金を持たずにカードで支払う」

という仕組みを広げるのは、簡単なことではありませんでした。

利用者にとっては、

「本当にカードで買い物できるの?」

という不安があります。

お店にとっては、

「本当に代金を受け取れるの?」

という不安があります。

つまりJCBが広げようとしたのは、

単なるカードではありません。

カードで支払うことを信じてもらう文化

だったのです。

JCBを支えたのは一人の英雄ではない

ここで大切なのは、

JCBを一人の発明家の物語として語りすぎないことです。

アメリカのDiners Clubでは、

フランク・マクナマラのような象徴的な人物がよく語られます。

しかし日本のクレジットカードの発展は、

特定の一人だけで説明できるものではありません。

JCBは、

銀行、

信販会社、

加盟店を広げた営業担当者、

決済システムを支えた技術者、

カード利用者、

そしてカードを受け入れたお店の積み重ねによって育ってきました。

つまり日本のクレジットカード史は、

一人の英雄の物語というより、社会全体で信用を育てた物語

なのです。

銀行と信販会社の役割

日本のカード文化を語るうえで重要なのが、

銀行と信販会社です。

銀行は、

お金の出入りや口座振替など、

信用と決済の土台を支えました。

JCB公式の沿革では、1961年5月に、利用代金を銀行口座から自動引き落としする仕組みを、民間企業として初めて実現したと紹介されています。

今では当たり前の

「カード利用代金が口座から引き落とされる」

という仕組みも、

当時は新しい取り組みでした。

一方で信販会社は、

分割払いや後払いの文化を日本社会に広げる役割を担ってきました。

高価な商品を一度に支払うのではなく、

何回かに分けて払う。

今買って、あとから支払う。

こうした考え方は、

クレジットカードの土台ともつながっています。

JCBの面白さは「日本発の国際ブランド」であること

JCBの大きな特徴は、

日本で生まれた国際ブランドであることです。

VisaやMastercardは海外発の国際ブランドです。

American ExpressやDiners Clubも海外で生まれたブランドです。

その中でJCBは、

日本発のブランドとして国際展開してきました。

これはとても珍しく、興味深い点です。

JCB公式も、JCBを日本で生まれた国際カードブランドとして紹介しています。

日本国内だけでなく、

海外でも利用できるブランドへ成長したことは、

日本の決済史において大きな意味を持ちます。

なぜJCBは日本で広がったのか?

JCBが日本で広がっていった背景には、

日本の生活文化に合わせたサービスがあります。

日本では、

安心感、

丁寧な対応、

加盟店との関係、

旅行や買い物での使いやすさ

が重視されてきました。

JCBは、こうした日本の利用者に合ったサービスを積み重ねながら、

国内での存在感を高めていきました。

また、

カードを使えるお店を増やしていくことも重要でした。

どれほど良いカードでも、

使えるお店が少なければ広がりません。

利用者が増える。

お店が増える。

また利用者が増える。

この繰り返しによって、

カードの価値は高まっていきます。

これは、Visaの章で触れた

ネットワーク効果

ともつながる考え方です。

日本のクレジットカード発展に関わった企業たち

日本のクレジットカード史には、

JCB以外にも多くの企業が関わってきました。

たとえば、

銀行系カード会社。

信販会社。

流通系カード会社。

鉄道系カード会社。

航空系カード会社。

小売店や百貨店と結びついたカード。

それぞれが、

日本の生活に合わせたカードの形を作ってきました。

たとえば流通系カードは、

スーパーや百貨店での買い物と結びつきました。

鉄道系カードは、

交通や駅ビルでの利用と結びつきました。

航空系カードは、

マイルや旅行サービスと結びつきました。

つまり日本では、

クレジットカードが単なる支払い道具ではなく、

生活の場面に合わせて進化してきた

と言えます。

経済学的に見ると何が重要なのか?

経済学の視点で見ると、

JCBや日本のカード会社が果たした役割は、

信用を日本の生活習慣に合わせて広げたこと

です。

アメリカで生まれたクレジットカードの考え方を、

そのまま日本へ持ってくるだけでは広がりません。

日本の商習慣、

銀行口座の使い方、

現金志向、

お店との関係、

消費者の安心感。

そうした要素に合わせながら、

カード決済は少しずつ生活に溶け込んでいきました。

これは、

単なる金融サービスの輸入ではありません。

信用という仕組みを、日本社会に合う形へ育て直した歴史

でもあります。

日本発ブランドから学べること

JCBの歴史から学べるのは、

便利な仕組みを広げるには、

その国や社会に合った形にする必要があるということです。

どれほど優れた仕組みでも、

人々が安心して使えなければ広がりません。

どれほど便利なカードでも、

お店が受け入れなければ使えません。

JCBをはじめとする日本のカード会社は、

利用者、

お店、

銀行、

技術者、

営業担当者、

多くの人たちをつなぎながら、

日本にカード文化を根づかせていきました。

クレジットカードの歴史は、

アメリカの発明だけで終わるものではありません。

日本でもまた、

多くの人々が

信用を便利で安心できる形へ育ててきた

のです。

日本発の国際ブランドであるJCBは、

その象徴的な存在と言えるでしょう。

次は、この記事全体を振り返りながら、

クレジットカードに関わった人たちが私たちに何を教えてくれるのかを考えていきましょう。

11. まとめ・考察

今回は、

クレジットカードに関わった重要な人物たちを見てきました。

フランク・マクナマラ。

ラルフ・シュナイダー。

ディー・ホック。

フォレスト・パリー。

そして、日本でJCBをはじめとするカード文化を支えた多くの人々。

それぞれの人物や企業は、

まったく同じことをしたわけではありません。

ある人は発想しました。

ある人は形にしました。

ある人は世界中をつなぎました。

ある人は技術で支えました。

この流れを見ると、

クレジットカードは単なる便利な支払い道具ではないことが分かります。

それは、

人の信用を社会の仕組みに変えていった歴史

でもあります。

財布を忘れたという小さな困りごと。

お店で後払いできたら便利だという発想。

銀行や企業をつなぐネットワーク。

カードを機械で読み取る技術。

こうした一つ一つが積み重なって、

今のキャッシュレス社会があります。

高尚に言えば、

クレジットカードは信用社会のインフラです。

もっと身近に言えば、

人と人との約束を、遠くのお店や世界中へ届けるための道具です。

私たちがレジでカードを1枚出すとき、

その裏側には、

多くの人たちの発想と努力が隠れています。

そう考えると、

クレジットカードを見る目が少し変わるのではないでしょうか。

次は、冒頭で疑問を持ったミナさんが、この人物たちの物語を知ってどう感じたのかを見ていきましょう。

12. 疑問が解決した物語

数日後。

大学生のミナさんは、再び駅前のカフェに立ち寄りました。

注文を終え、

会計の順番を待っていると、

前に並んでいたお客さんがクレジットカードを取り出しました。

店員さんがカードを読み取り、

いつものように、

「お支払い完了です」

という声が聞こえます。

少し前までのミナさんなら、

「現金も出していないのに不思議だな」

と思っていたでしょう。

でも今は違います。

ミナさんは、その小さなカードを見ながら、

こんなことを考えていました。

「このカードの仕組みって、一人の人が作ったわけじゃないんだな」

「最初に発想した人がいて、形にした人がいて、世界へ広げた人がいて、技術で支えた人がいたんだ」

ふと、

フランク・マクナマラのことを思い出しました。

信用で支払う仕組みを広めた人。

ラルフ・シュナイダーのことも思い出しました。

その仕組みを社会で使えるサービスに育てた人。

そして、

ディー・ホック。

世界中の銀行や会社をつなぎ、

Visaという巨大なネットワークを作った人。

さらに、

フォレスト・パリー。

カードを機械で素早く読み取れるようにした技術者。

ミナさんは少し驚きました。

今まで当たり前だと思っていたカード決済の裏側に、

こんなにも多くの人の努力や工夫があったからです。

その帰り道。

ミナさんは財布の中に入っているカードを取り出してみました。

以前なら、

「支払いに使うためのカード」

としか思わなかったかもしれません。

でも今は違います。

「これは信用を運ぶカードなんだ」

「そして、この仕組みを作った人たちの知恵が詰まったカードなんだ」

そんな風に見えるようになっていました。

そしてミナさんは、

これからカードを使うとき、

便利さだけを見るのではなく、

その裏側にある仕組みや歴史にも少し目を向けてみようと思いました。

私たちは普段、

完成した便利な道具だけを見ています。

しかし、その裏側には、

誰かの困りごと、

誰かの挑戦、

誰かの発明や努力が隠れています。

クレジットカードも同じでした。

信用を形にしようと考えた人。

社会へ広げようとした人。

世界中をつなごうとした人。

そして技術で支えた人。

その積み重ねが、

今の便利な社会を作っています。

さて、この記事を読んでくださったあなたはどうでしょうか。

普段何気なく使っているものの中に、

「誰が作ったのだろう?」

「どんな歴史があるのだろう?」

と考えたことはありますか?

もし次にクレジットカードを手に取る機会があれば、

ぜひ思い出してみてください。

その小さなカードの中には、

お金だけではなく、

人々の発想と挑戦、

そして信用の歴史が詰まっているということを。

12. 文章の締めとして

私たちは普段、クレジットカードを何気なく使っています。

レジでカードを差し出す。

ネットで番号を入力する。

スマートフォンをかざして決済する。

その一瞬の便利さの裏側には、

信用という仕組みを考えた人、

それを社会で使える形にした人、

世界中へ広げた人、

そして技術で支えた人たちの長い挑戦の歴史がありました。

今では当たり前に見えるものも、

少し立ち止まって歴史をたどってみると、

そこには誰かの困りごとや工夫、

そして未来をより良くしようとした知恵が隠れています。

クレジットカードもまた、

単なる支払いの道具ではなく、

人と人との信頼を社会の仕組みに変えてきた物語だったのかもしれません。

もし今回の記事をきっかけに、

普段何気なく使っているものの歴史や、

その裏側にある人々の物語へ興味を持っていただけたなら嬉しく思います。

補足注意

この記事は、作者が個人で調べられる範囲の情報をもとに、クレジットカードの歴史や人物を分かりやすく整理したものです。

人物の功績や歴史的なエピソードには、資料によって説明の違いがある場合があります。

特に、フランク・マクナマラの財布忘れの逸話は有名ですが、細部には諸説があります。

また、金融や決済の仕組みは時代とともに変化しています。

今後の研究や新しい資料によって、より詳しい解釈が加わる可能性もあります。

🧭 本記事のスタンス

本記事は「これが唯一の正解」ではなく、読者が興味を持ち、自分でさらに調べるための入り口として書かれています。

クレジットカードに関わった人たちの物語は、便利な仕組みの裏側には、いつも誰かの発想と挑戦があることを教えてくれているのかもしれません。

もし今回の物語が少しでも心に残ったなら、ぜひ文献や資料を手に取り、一枚のカードの向こう側に広がる「信用」と「挑戦」の続きを、あなた自身の学びの中でたどってみてください。

最後まで読んでいただき、

本当にありがとうございました。

クレジットカードの歴史は、「便利な未来は、一人の天才ではなく、多くの人の信用と挑戦の積み重ねによって生まれる」ということを教えてくれているのかもしれません。

コメント