保険は誰か一人が発明した制度ではありません。

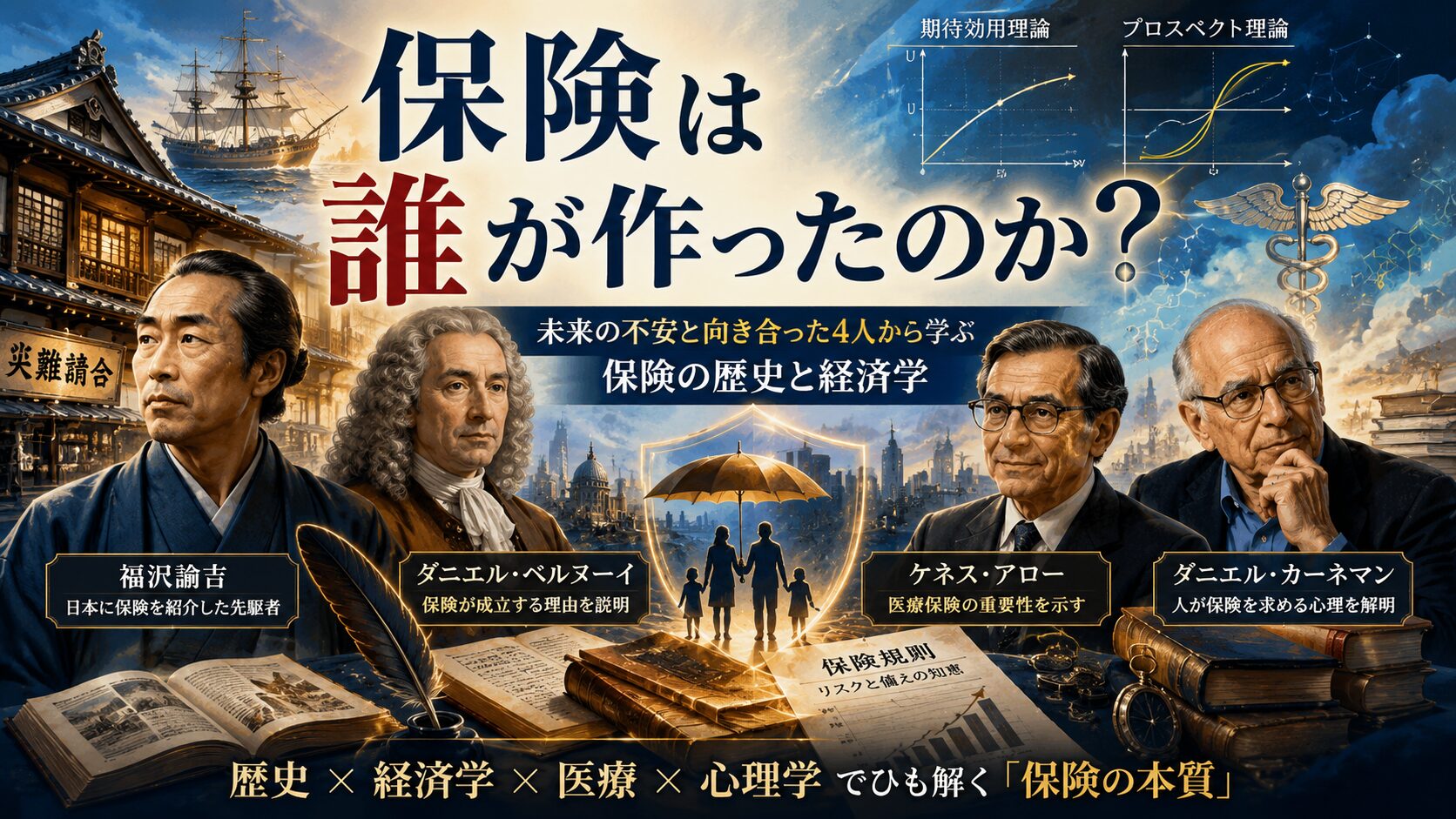

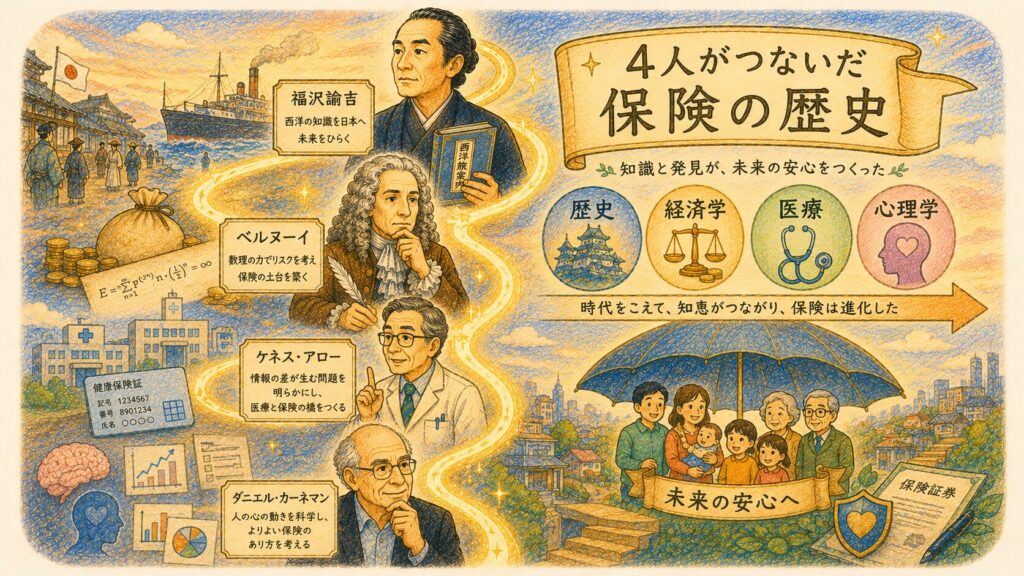

日本に保険を紹介した福沢諭吉、なぜ人が保険に入るのかを説明したベルヌーイ、医療保険の重要性を示したアロー、そして人が損失を恐れる心理を解き明かしたカーネマン。

4人の人物を通して、保険の歴史・経済学・医療・心理学のつながりをわかりやすく解説します。

経済学における『保険』を作った人たちとは?

福沢諭吉・ベルヌーイ・アロー・カーネマンから学ぶ保険の歴史と経済学

代表例

『保険』って、いったい誰が考えたのでしょうか?

病院へ行くと健康保険証を使う。

車を買うと自動車保険の話を聞く。

家を建てれば火災保険を勧められる。

私たちの周りには、当たり前のように保険があります。

でも、ふと考えたことはありませんか。

「保険って、そもそも誰が考えたんだろう?」

「なぜ毎月お金を払う仕組みになったんだろう?」

「どうして世界中で使われているんだろう?」

普段は気にも留めない保険ですが、

実はその裏には、

何百年にもわたって積み重ねられてきた人々の知恵や研究があります。

そして、その歴史の中には、

日本に保険を紹介した人物。

なぜ人が保険に入るのかを考えた人物。

医療保険の必要性を研究した人物。

人間が損失をどう感じるのかを解き明かした人物。

そんな興味深い人たちが登場します。

この記事では、

保険という仕組みを作り上げてきた人物たちの物語を通して、

保険の歴史と経済学の面白さを一緒に探っていきましょう。

30秒でわかる結論

私たちが当たり前のように利用している保険は、

ある日突然生まれた制度ではありません。

福沢諭吉は日本に保険を紹介し、

ベルヌーイは「なぜ人は保険に入るのか」を説明し、

アローは「なぜ医療に保険が必要なのか」を研究し、

カーネマンは「人はなぜ損を恐れるのか」を明らかにしました。

保険の歴史は、

未来の不安と向き合ってきた人類の歴史でもあるのです。

1. 今回の疑問とは?

保険って誰が考えたの?

このような疑問を持ったことはありませんか?

- 保険はいつ生まれたの?

- なぜ毎月お金を払う仕組みになったの?

- 人はなぜ保険に入りたくなるの?

- 保険は経済学とどう関係しているの?

- 医療保険はなぜ必要なの?

保険は身近な存在です。

しかし、

「なぜ存在するのか」

まで考える機会は意外と少ないかもしれません。

この記事では、

保険を発展させた4人の人物を通して、

保険の歴史と経済学の面白さを探っていきます。

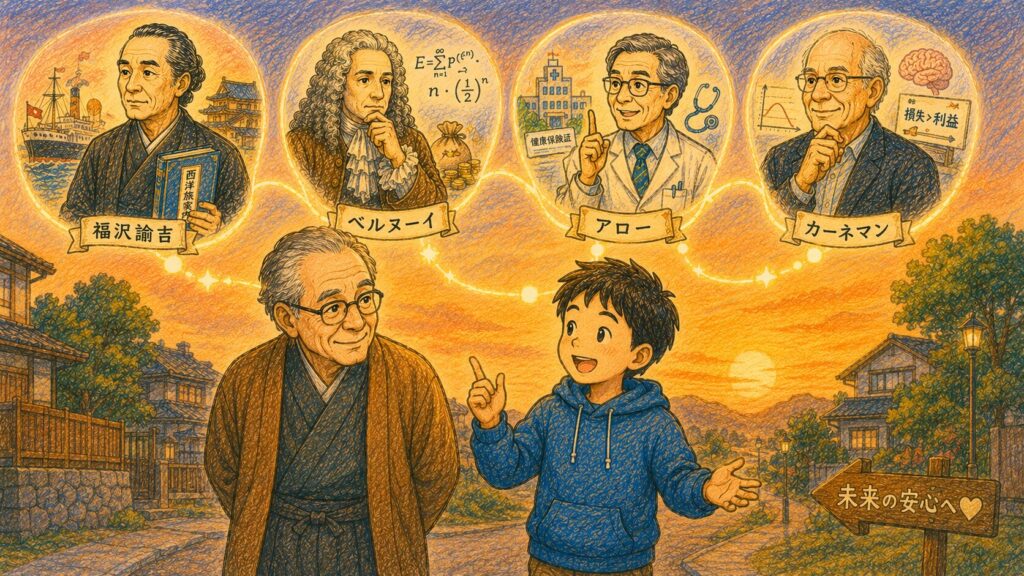

2. 疑問が浮かんだ物語

ある日、ハルくんは祖父からこんな話を聞きました。

「昔は保険なんて今ほど当たり前じゃなかったんだよ。」

ハルくんは驚きました。

「えっ?

じゃあ病気になったらどうしてたの?」

「火事になったら?」

「船が沈んだら?」

おじいちゃんは笑いながら言いました。

「だから昔の人も必死に考えたんだよ。」

ハルくんは思いました。

保険って、

誰かが最初に考えたんだろうか。

そして、

今のような仕組みになるまで、

どんな人たちが関わってきたのだろうか。

その疑問こそ、

保険の歴史を学ぶ入口なのです。

3. すぐにわかる結論

お答えします

保険は、一人の天才がある日突然発明したものではありません。

多くの人が、

「未来の不安をどう減らすか」

を考え続けた結果、

少しずつ形作られてきた仕組みです。

今回紹介する4人は、それぞれ違う角度から保険の理解を深めました。

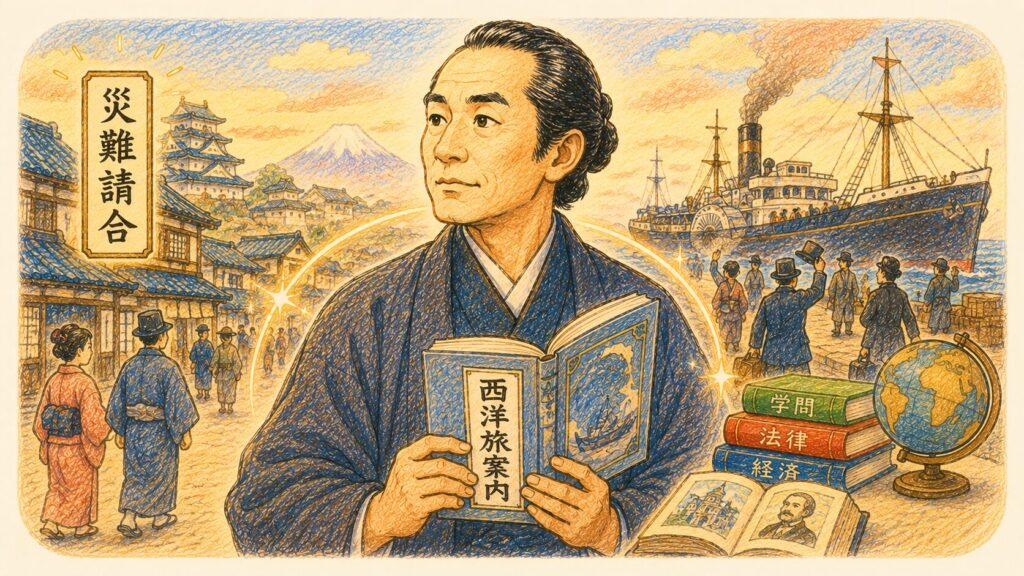

福沢諭吉は、慶応3年、つまり1867年に刊行された『西洋旅案内』の中で、西洋式の保険を日本に紹介しました。

当時は「保険」という言葉が一般的ではなかったため、福沢は保険を

災難請合(さいなんうけあい)

という言葉で説明しました。

これは、災難が起きたときの損失を引き受け合う仕組みという意味に近く、保険の本質をよく表しています。

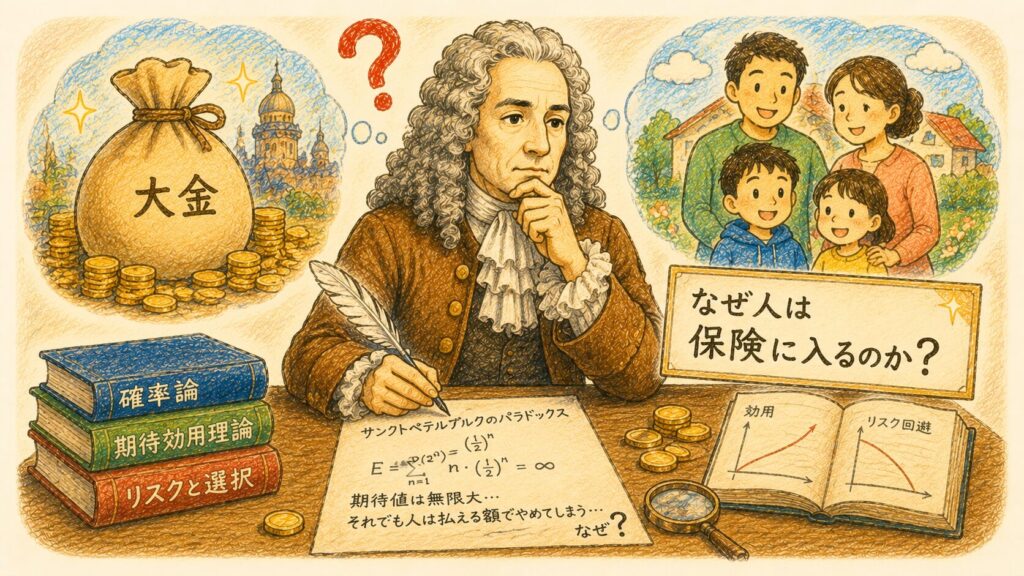

ベルヌーイは、保険を経済学的に考える土台を作りました。

彼は、人はお金の金額そのものだけで判断するのではなく、そのお金から得られる満足度、つまり効用で判断すると考えました。

同じ100万円でも、貧しい人にとっての100万円と、お金持ちにとっての100万円では重みが違います。

この考え方は、のちの期待効用理論やリスク回避につながり、なぜ人が保険料を払ってでも大きな損失を避けようとするのかを説明する土台になりました。

アローは、医療保険の重要性を経済学から示しました。

彼は、医療には病気になる時期がわからない、治療費が予測しにくい、患者と医師の間に知識の差がある、という特徴があると考えました。

つまり医療は、普通の商品とは違い、不確実性と情報の差が大きい分野です。

だからこそ、個人だけで医療費のリスクを抱えるのではなく、医療保険や公的制度によって社会全体で支えることが重要になります。

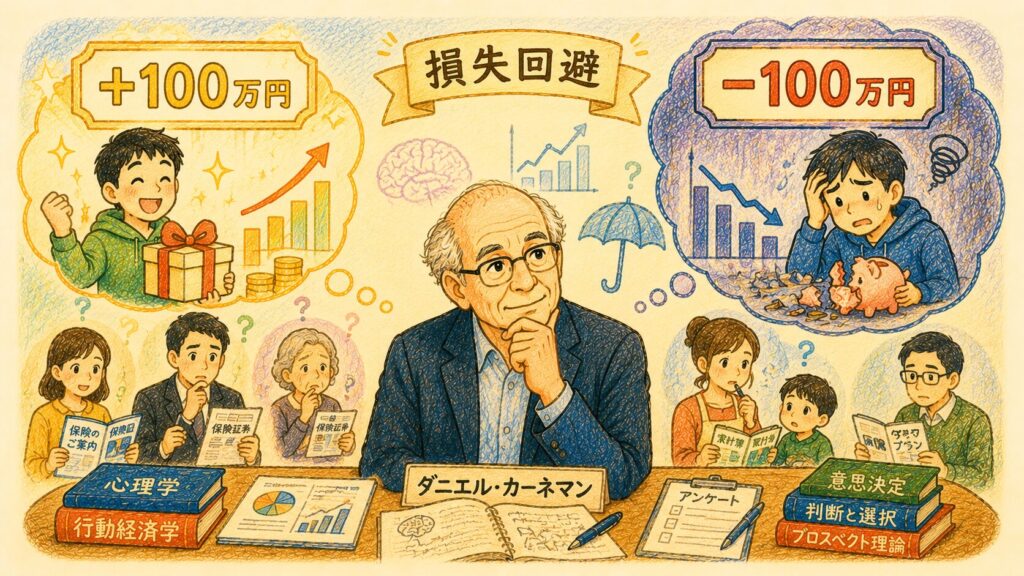

カーネマンは、人間が保険を求める心理を理解するうえで重要な人物です。

彼は、人はいつも完全に合理的に判断するわけではなく、特に損失を強く意識することを示しました。

たとえば、100万円を得る喜びより、100万円を失う苦しみの方を強く感じやすい。

このような性質を損失回避といいます。

保険に入る心理には、

「得をしたい」

という気持ちだけでなく、

「大きな損失を避けたい」

「もしもの不安を小さくしたい」

という気持ちも関係しています。

つまり、この4人をたどると、

保険の歴史。

保険の経済学。

保険と医療。

保険と人間心理。

この4つの視点が見えてきます。

それでは順番に、保険という仕組みを深くした人物たちの物語を見ていきましょう。

4. 『福沢諭吉』

日本に西洋式の保険を紹介した人物

幕末から明治にかけて、日本は大きく変わろうとしていました。

海外との交流が増え、

西洋の制度、考え方、技術、学問が次々と日本に入ってきた時代です。

その中で、西洋式の保険を日本に紹介した人物として知られているのが、福沢諭吉です。

福沢諭吉は、天保5年12月12日、現在の暦では1835年1月10日に生まれました。

明治34年、1901年2月3日に亡くなっています。

幕末から明治にかけて活躍した思想家、教育者であり、慶應義塾を創設した人物としても有名です。

『学問のすゝめ』や『西洋事情』などを通じて、西洋の制度や考え方を日本に紹介しました。

簡単に言えば、福沢諭吉は

日本の人々に「世界にはこんな考え方や仕組みがある」と伝えた案内人

のような存在でした。

西洋式の保険とは何だったのか

では、福沢諭吉が紹介した「西洋式の保険」とは、どのようなものだったのでしょうか。

ここでいう西洋式の保険とは、

あらかじめ人々がお金を出し合い、災難が起きた人にまとまったお金を支払う仕組み

です。

たとえば、当時の西洋には、次のような保険がありました。

生命保険

人が亡くなったとき、残された家族などにお金を支払う仕組みです。

火災保険

家や建物が火事で損害を受けたとき、その損害を補う仕組みです。

海上保険

船や積み荷が海の事故で損害を受けたとき、その損失に備える仕組みです。

特に海上保険は、貿易や船による移動が重要だった時代に大きな役割を持っていました。

船が沈む。

積み荷が失われる。

嵐で大きな損害が出る。

こうした出来事は、一人の商人だけでは背負いきれない損失になります。

そこで、あらかじめお金を出し合い、万が一のときに損害を分け合う仕組みが発展していきました。

これが、近代的な保険の考え方です。

福沢諭吉はどのように保険を紹介したのか

福沢諭吉は、慶応3年、つまり1867年に刊行された『西洋旅案内』の中で、保険にあたる仕組みを紹介しました。

『西洋旅案内』は、欧米へ渡航する人に向けた手引き書でした。

今でいうなら、海外旅行や海外生活のためのガイドブックに近いものです。

その中で福沢諭吉は、保険を

「災難請合の事 イシュアランス」

として説明しました。

「イシュアランス」は、英語の insurance、つまり保険を指しています。

そして、当時はまだ「保険」という言葉が一般的ではなかったため、福沢はそれを

災難請合(さいなんうけあい)

という言葉で表しました。

生命保険協会の資料でも、福沢諭吉が『西洋旅案内』で、保険を「災難請合の事 イシュアランス」、生命保険を「人の生涯を請合う事」と紹介したことが確認できます。

『災難請合』とはどんな意味なのか

「災難請合」という言葉は、今の私たちには少し古く感じます。

しかし、意味を分けて考えると、とてもわかりやすい言葉です。

災難とは、思いがけない不幸や事故のことです。

火事。

病気。

死亡。

船の事故。

大きな損害。

こうした出来事が災難です。

請合とは、責任を持って引き受けることです。

つまり、災難請合とは、

もし災難が起きたとき、その損失を引き受け合う仕組み

という意味になります。

福沢諭吉は、保険の本質をかなり正確にとらえていました。

保険とは、単にお金を払う商品ではありません。

一人の災難を、みんなで分け合う仕組みです。

たとえば、ある人の家が火事になったとします。

その人だけで家を建て直すのは、とても大変です。

しかし、多くの人があらかじめ少しずつお金を出し合っていれば、火事にあった人を支えることができます。

これが、災難を請け合うという考え方です。

なぜ福沢諭吉の紹介は重要だったのか

福沢諭吉が保険を紹介したことが重要なのは、単に新しい言葉を日本に持ち込んだからではありません。

もっと大切なのは、

未来の危険に備えるために、社会でリスクを分け合うという考え方を紹介したこと

です。

当時の日本にも、頼母子講や無尽のような助け合いの仕組みはありました。

しかし、西洋式の保険は、契約、保険料、保険金、組織的な運営などをともなう、より近代的な制度でした。

福沢諭吉は、その仕組みを日本の読者にわかるように、

「災難請合」

という言葉で説明しました。

この訳し方が面白いのは、保険の専門用語をそのまま持ち込むのではなく、

災難をみんなで引き受ける仕組み

として、読者が感覚的に理解できる表現にしたところです。

まさに、難しい西洋の制度を日本語の感覚に置き換えた説明だったのです。

保険を「災難請合」と考えると、保険の本質が見えてきます。

保険は、未来の不安を完全になくすものではありません。

しかし、災難が起きたときに、一人だけが押しつぶされないようにする仕組みです。

福沢諭吉が紹介したこの考え方は、現代の保険にも通じています。

では次に、保険を「なぜ人は保険に入るのか」という経済学の視点から説明した人物、ダニエル・ベルヌーイを見ていきましょう。

5. 『ダニエル・ベルヌーイ』

なぜ人は保険に入るのかを説明した男

保険の歴史を学ぶと、

必ずと言ってよいほど登場する人物がいます。

それが、

ダニエル・ベルヌーイ

(Daniel Bernoulli)

です。

ベルヌーイは1700年2月8日、(元禄12年12月20日)

現在のオランダにあったフローニンゲンで生まれました。

そして1782年3月17日(天明2年2月4日)に亡くなっています。

スイス系の数学者、物理学者、医学者として活躍した人物です。

18世紀ヨーロッパを代表する科学者の一人であり、

数学

物理学

医学

経済学

の発展に大きな影響を与えました。

豆知識

『ベルヌーイの法則』のベルヌーイとは同じ人物

学校の理科で、

ベルヌーイの法則

を学んだことがある人もいるかもしれません。

ベルヌーイの法則とは、

流体の流れが速い場所では圧力が低くなる

という考え方です。

飛行機の翼が空を飛べる理由の説明などで使われます。

つまりベルヌーイは、

保険の経済学だけでなく、

飛行機の原理にもつながる研究をした人物なのです。

一人の人物が、

物理学と経済学の両方に大きな足跡を残しているのはとても興味深いことです。

ベルヌーイは何を研究したのか

18世紀当時、

数学者たちの間で有名な難問がありました。

それが

サンクトペテルブルクのパラドックス

(Saint Petersburg Paradox)

です。

簡単に言うと、

あるゲームがあります。

コインを投げ続けて、

最初に表が出たところで終了します。

1回目で表なら2円。

2回目なら4円。

3回目なら8円。

4回目なら16円。

というように賞金が倍々に増えていきます。

このゲームを数学的に計算すると、

期待値は非常に大きくなります。

理論上は、

かなり高額なお金を払ってでも参加する価値があることになります。

しかし現実には、

ほとんどの人はそんな大金を払って参加しようとはしません。

なぜでしょうか。

ここにベルヌーイは注目しました。

同じ100万円でも価値は同じではない

ベルヌーイは考えました。

人は、

お金そのものではなく、

お金から得られる満足度で判断しているのではないか。

例えば、

所持金が10万円しかない人にとっての100万円と、

資産が10億円ある人にとっての100万円は、

同じ金額でも意味が違います。

貧しい人にとっては人生を変えるほど大きなお金です。

しかし大富豪にとっては、

生活がほとんど変わらないかもしれません。

つまり、

お金が増えるほど、

1円あたりのありがたさは少しずつ小さくなる。

ベルヌーイはそう考えました。

期待効用理論の原型

1738年(元文3年)、

ベルヌーイは

『運の測定に関する新理論の試み』

(Specimen Theoriae Novae de Mensura Sortis)

という論文を発表しました。

そこで彼は、

人は期待金額ではなく、

期待効用で判断する

という考え方を提案しました。

効用(こうよう)とは、

簡単に言えば

「その人が感じる満足度」

です。

これが後に発展し、

現代経済学の

期待効用理論

(Expected Utility Theory)

の土台となりました。

なぜ人は保険に入るのか

ベルヌーイの考え方を使うと、

保険に入る理由が説明できます。

例えば、

あなたが1000万円の財産を持っているとします。

ところが、

1%の確率で火災が起き、

家を失ってしまう可能性があります。

数学的に考えれば、

火災が起きる確率は低いかもしれません。

しかし、

もし本当に起きたら損失は非常に大きい。

そこで人は、

少しのお金を保険料として支払い、

大きな損失を避けようとします。

これは、

得をしたいからではありません。

大きな損失を避けたいからです。

ここで大切なのは、ベルヌーイが

「人は平均的な損得だけで判断しているわけではない」

と考えたことです。

たとえば、1000万円の財産を持っている人が、1%の確率で1000万円を失うかもしれないとします。

確率だけを見ると、実際に失う可能性は低く見えます。

しかし、もし本当に1000万円を失えば、生活は大きく崩れてしまいます。

一方で、毎年数万円の保険料を払うことは痛い出費ではありますが、生活そのものを壊すほどではありません。

だから人は、少しの確実な負担を受け入れてでも、大きな不確実な損失を避けようとします。

この考え方が、リスク回避です。

そして、このリスク回避の性質があるからこそ、多くの人は保険料を払ってでも安心を求めます。

保険会社は、その保険料を多くの人から集め、実際に事故や病気にあった人へ支払います。

つまりベルヌーイの研究は、

なぜ人が保険に入りたがるのか

だけでなく、

なぜ保険という仕組みが社会で成立するのか

を説明する土台になったのです。

リスク回避という考え方

ベルヌーイの研究から生まれた考え方の一つが、

リスク回避

(Risk Aversion:リスクアバージョン)

です。

リスク回避とは、

将来の不確実な大きな損失を避けるために、

ある程度の費用を払ってでも安心を選ぶことです。

例えば、

50%の確率で100万円もらえるゲームより、

確実に45万円もらえる方を選ぶ人もいます。

期待値だけなら前者の方が高いかもしれません。

しかし人は、

不確実性そのものを嫌うことがあります。

この性質が、

保険市場を支えている重要な理由の一つです。

ベルヌーイが保険の歴史に残る理由

ベルヌーイ以前にも、保険という仕組み自体は存在していました。

しかし、

「なぜ人は保険に入るのか」

「なぜ保険料を払ってでも、大きな損失を避けようとするのか」

を、経済学の考え方で説明することは簡単ではありませんでした。

ベルヌーイは、人はお金の金額そのものではなく、そのお金から得られる満足度、つまり効用で判断すると考えました。

この考え方によって、保険が成立する理由が見えてきます。

人は、大きな損失が起きる可能性があるとき、少しの保険料を払ってでも、その不安を小さくしようとします。

つまり保険は、「大きな損失を避けたい人」と「多くの人からリスクを集めて分散できる仕組み」が結びつくことで成立します。

つまり、保険が成り立つのは、単に「困った人を助けたいから」だけではありません。

人々が不確実な大損を避け、安定した生活を選びたいと考えるからです。

この性質があるからこそ、多くの人が保険料を払い、保険会社はリスクを集めて分散し、保険という市場が成立します。

福沢諭吉が「保険という仕組みを日本に紹介した人物」だとすれば、ベルヌーイは、

なぜ人は保険を必要とし、なぜ保険という仕組みが経済的に成立するのかを説明する土台を作った人物

だと言えます。

ベルヌーイは、保険を単なる助け合いではなく、

人間が不確実な未来にどう向き合うかという経済学の問題

として考える道を開いたのです。

では次に、特に医療の分野で、なぜ保険が必要になるのかを考えた人物、ケネス・アローを見ていきましょう。

6. 『ケネス・アロー』

医療保険の必要性を経済学から示した人物

保険の経済学を語るうえで、もう一人欠かせない人物がいます。

それが、

ケネス・ジョセフ・アロー

(Kenneth Joseph Arrow)

です。

ケネス・アローは、1921年、大正10年8月23日にアメリカのニューヨークで生まれました。

2017年、平成29年2月21日に亡くなっています。

アメリカを代表する経済学者であり、数学的な考え方を経済学に深く取り入れた人物です。

1972年、昭和47年には、ジョン・ヒックスとともにノーベル経済学賞を受賞しました。

彼の功績はとても広く、

社会全体で物事をどう決めるかを考える社会選択理論、

市場全体のバランスを考える一般均衡理論、

そして不確実性や情報の問題を扱う経済学などに大きな影響を与えました。

その中でも、今回のテーマで特に重要なのが、

医療と保険の関係

です。

医療保険とは何か

医療保険とは、病気やけがで医療を受けるときの費用に備える保険です。

普通の保険と同じように、

多くの人が保険料を出し合い、

実際に病気やけがで医療が必要になった人の費用を支えます。

ただし、医療保険には他の保険とは違う特徴があります。

火災保険や自動車保険にも、不確実性はあります。

火事がいつ起きるのか。

事故がどのような形で起きるのか。

修理費がいくらかかるのか。

これらも、前もって完全にはわかりません。

しかし医療では、さらに判断が難しくなります。

病気になる時期だけでなく、

どの病気なのか、

どの検査が必要なのか、

どの治療が適切なのか、

その治療がどれほど効果を持つのかまで、

患者自身が判断することは簡単ではありません。

なぜなら、患者は医師ほど医学の専門知識を持っていないからです。

このように、医師と患者の間に知識の差があることを、経済学では

情報の非対称性

といいます。

難しい言葉ですが、噛み砕いて言うなら、

「片方はよく知っているけれど、もう片方はよく知らない状態」

のことです。

例えば、あなたが車の修理に行ったとします。

修理工場の人は車の専門家です。

しかし、車に詳しくない人は、

「本当にこの修理が必要なのかな?」

「この金額は高いのかな?」

と判断するのが難しいかもしれません。

医療では、この差がさらに大きくなります。

患者は、

自分の体調が悪いことはわかります。

しかし、

何の病気なのか。

どの検査が必要なのか。

どの治療が最適なのか。

その薬にどんな効果があるのか。

こうしたことは、医師ほど詳しくはわかりません。

だから患者は、

医師の知識や説明を信頼して判断することになります。

つまり情報の非対称性とは、

「同じ出来事について、持っている知識や情報の量に大きな差がある状態」

なのです。

ケネス・アローは、

医療にはこの情報の非対称性が特に大きいため、

普通の商品と同じように市場に任せるだけではうまくいかない場合があると考えました。

つまり医療保険は、単に

「お金が足りないときに助ける保険」

ではありません。

病気という不確実性と、医師と患者の知識の差を前提にした保険

なのです。

さらに医療は、人の命や健康に直接関わります。

テレビが壊れても、すぐに命に関わるわけではありません。

車が壊れても、代わりの交通手段を探せる場合があります。

しかし、心筋梗塞やがんのような病気では、

「お金がないから治療をやめます」

とは簡単には言えません。

このため、多くの国では医療を普通の商品とは少し違うものとして扱っています。

ケネス・アローは、このような特徴があるため、医療は自動車や家電のような普通の商品とは異なる、特別な市場だと考えました。

日本でも、医療を社会全体で支えるために、いくつもの制度があります。

代表的なのが、国民皆保険制度です。

これは、すべての国民が何らかの公的医療保険に加入する仕組みです。

日本では昭和36年、つまり1961年に実現しました。

また、病院で医療を受けたとき、多くの現役世代は医療費の一部だけを自己負担します。

たとえば、医療費が1万円なら、自己負担は原則3割の3000円程度です。

残りは公的医療保険によって支えられます。

さらに、医療費が高額になった場合には、高額療養費制度があります。

これは、1か月の医療費の自己負担が一定額を超えた場合、超えた分が払い戻される制度です。

そのため、高額な治療が必要になっても、医療費だけで生活が大きく崩れることを防ぎやすくなっています。

この点は、火災保険や自動車保険とは少し違います。

火災保険は、基本的には自分で加入する民間保険です。

自動車保険には、自賠責保険のように加入が義務づけられているものもありますが、医療保険ほど広く生活全体を支える制度ではありません。

医療保険は、病気という不確実性、医師と患者の知識の差、そして命や健康の重要性が重なっているため、社会全体で支える仕組みが特に重視されているのです。

アローは何を示したのか

1963年、昭和38年。

ケネス・アローは、

『Uncertainty and the Welfare Economics of Medical Care』

(不確実性と医療の厚生経済学)

という論文を発表しました。

この論文は、現在でも

「医療経済学の出発点」

と呼ばれることがあります。

アローが注目したのは、

医療費そのものではありませんでした。

彼が注目したのは、

「医療という市場そのものの特殊性」

でした。

当時の経済学では、

市場は自由な競争によって効率的に働くと考えられることが多くありました。

しかしアローは、

医療だけは事情が違うのではないか

と考えました。

病気になる時期は選べません。

医療の内容も専門的です。

治療の結果も完全には予測できません。

そして患者は、

命や健康がかかっているため、

冷静な買い物のように判断できるとは限りません。

アローは、

こうした特徴を持つ医療では、

市場だけに任せると十分に機能しない場合がある

と論じました。

これは当時としては非常に画期的な考え方でした。

アローの研究が社会に与えた影響

アローの研究は、

「医療は普通の商品とは違う」

という考え方を広めました。

その結果、

医療保険だけでなく、

さまざまな公的制度の重要性も改めて注目されるようになりました。

例えば、

国民皆保険制度。

公立病院。

医師免許制度。

医薬品の安全審査。

公衆衛生政策。

感染症対策。

これらはすべて、

市場だけに任せるのではなく、

社会全体で医療を支えるための仕組みです。

もちろんアロー一人がこれらを作ったわけではありません。

しかし、

「なぜ医療に公的な仕組みが必要なのか」

を経済学の言葉で説明したことは、

その後の医療政策に大きな影響を与えました。

アローが保険の歴史に残る理由

福沢諭吉は、

保険という仕組みを日本に紹介しました。

ベルヌーイは、

なぜ人が保険に入りたがるのかを説明しました。

そしてアローは、

なぜ医療の分野では保険や公的制度が特に重要なのかを説明しました。

つまりアローは、

「医療保険がなぜ必要なのか」を経済学から示した人物

なのです。

では次に、

人はなぜ大きな損失をこれほど恐れるのか。

保険を求める人間の心理を解き明かした人物、

ダニエル・カーネマンを見ていきましょう。

7. 『ダニエル・カーネマン』

人はなぜ損を恐れるのかを解き明かした人物

保険の歴史をたどると、

「なぜ保険が成立するのか」

を説明したベルヌーイが登場しました。

しかし、時代が進むにつれて、新たな疑問が生まれます。

それは、

「人は本当に経済学の教科書どおりに行動するのだろうか」

という疑問です。

その問いに挑んだ人物が、

ダニエル・カーネマン

(Daniel Kahneman)

です。

カーネマンは1934年3月5日(昭和9年)、現在のイスラエルにあるテルアビブで生まれました。

心理学者として研究を続け、

人間の意思決定や判断のクセを科学的に調べました。

そして2002年、平成14年には、

心理学者でありながらノーベル経済学賞を受賞しました。

これは非常に珍しいことでした。

なぜなら、カーネマンは

「人間は必ずしも合理的ではない」

ことを実験によって示したからです。

カーネマンは何を研究したのか

当時の経済学では、

人は合理的に行動すると考えられることが多くありました。

例えば、

100万円得する選択肢と、

50万円得する選択肢があれば、

より得な方を選ぶ。

損をする可能性があるなら、

確率と金額を冷静に計算して判断する。

そんなイメージです。

しかしカーネマンは、

実際の人間はそれほど単純ではないのではないかと考えました。

そこで共同研究者の

エイモス・トベルスキー(Amos Tversky)

とともに、

多くの実験を行いました。

どのような実験だったのか

カーネマンたちは、

人々にさまざまな質問をしました。

例えば、

次のどちらを選びますか。

A

確実に90万円もらえる

B

90%の確率で100万円もらえる

すると、多くの人はAを選びました。

数学的な期待値だけで考えれば、

Bも魅力的です。

しかし人は、

「確実にもらえる安心」

を好む傾向がありました。

逆に、

次のような質問では違う結果が出ました。

A

確実に90万円失う

B

90%の確率で100万円失う

すると今度は、

多くの人がBを選びました。

損失が確定することを避けようとしたのです。

損失回避とは何か

こうした研究から見えてきたのが、

損失回避

(Loss Aversion:ロス・アバージョン)

という考え方です。

損失回避とは、

簡単に言えば、

人は得をする喜びより、損をする苦しみを強く感じる

という性質です。

例えば、

100万円もらう喜びを10とすると、

100万円失う苦しみは20近く感じられることがあります。

もちろん正確な数字ではありません。

しかし人間の感覚としては、

同じ金額でも損失の方が大きく感じられやすいのです。

プロスペクト理論とは何か

カーネマンとトベルスキーは、

こうした研究結果をもとに、

1979年、昭和54年に

プロスペクト理論

(Prospect Theory)

を発表しました。

これは、

人は単純な損得計算だけで行動しているわけではない

という理論です。

人は、

利益を得る場面と、

損失を避ける場面で、

判断の仕方が変わります。

つまり、

人間の意思決定には心理的な偏りがあるのです。

この理論は、

行動経済学という学問の発展に大きな影響を与えました。

保険との関係

ここで保険の話に戻りましょう。

ベルヌーイは、

なぜ保険が経済学的に成立するのかを説明しました。

一方、カーネマンは、

なぜ人が実際に保険へ入りたくなるのかを説明しました。

例えば、

火災保険。

医療保険。

生命保険。

これらに加入する人の多くは、

「保険で大もうけしたい」

とは考えていません。

むしろ、

家を失いたくない。

医療費で生活が崩れてほしくない。

家族を困らせたくない。

という気持ちの方が強いでしょう。

つまり保険は、

利益を得るためというより、

大きな損失を避けるために選ばれることが多いのです。

カーネマンの研究は、

こうした人間の心理を説明する大きな手がかりになりました。

カーネマンが保険の歴史に残る理由

福沢諭吉は、

保険という仕組みを日本に紹介しました。

ベルヌーイは、

なぜ保険が成立するのかを説明しました。

アローは、

なぜ医療保険が重要なのかを説明しました。

そしてカーネマンは、

なぜ人が保険を求めるのか

を人間心理の面から説明しました。

保険は数字だけでできている制度ではありません。

そこには、

不安。

安心。

希望。

恐れ。

といった人間らしい感情も関わっています。

カーネマンは、その心の動きを科学的に解き明かした人物だったのです。

こうして見てくると、

保険は単なる金融商品ではなく、

歴史、経済学、医療、そして人間心理が重なって生まれた仕組みだということが見えてきます。

次は、これまで登場した4人の人物を振り返りながら、保険という仕組みが私たちに何を教えてくれるのかを考えてみましょう。

8. 4人がつないだ保険の歴史

ここまで、4人の人物を通して保険を見てきました。

福沢諭吉は、西洋式の保険を「災難請合」として日本に紹介しました。

ベルヌーイは、人がなぜ保険料を払ってでも大きな損失を避けようとするのかを、経済学の土台から説明しました。

アローは、医療には不確実性と情報の非対称性があるため、医療保険や公的制度が重要になることを示しました。

カーネマンは、人が損失を強く恐れる心理を明らかにし、保険を求める気持ちの裏側を教えてくれました。

こうして見ると、保険は単なる金融商品ではありません。

保険には、歴史があります。

人々の助け合いがあります。

経済学の理論があります。

医療を支える制度があります。

そして、人間の不安や安心をめぐる心理があります。

つまり保険とは、

未来の不安を、社会の知恵で受け止めるために発展してきた仕組み

なのです。

福沢諭吉が「保険を伝え」、

ベルヌーイが「保険が成り立つ理由を考え」、

アローが「医療に保険が必要な理由を示し」、

カーネマンが「人が保険を求める心を明らかにした」。

この4人をたどることで、保険という言葉の奥にある広い世界が見えてきます。

では最後に、この人物たちの流れから、保険とは何を教えてくれる仕組みなのかを考えてみましょう。

9. まとめ

保険とは、未来を完全に予測するための仕組みではありません。

むしろ、未来がわからないからこそ生まれた仕組みです。

病気になる日。

事故が起こる日。

家族に何かが起こる日。

大きな損失が訪れる日。

それらを、私たちは前もって知ることができません。

だから人は、未来の不安に押しつぶされないように、保険という仕組みを作りました。

一人では背負いきれないリスクを、多くの人で分け合う。

予測できない損失に、あらかじめ備える。

不安をゼロにはできなくても、生活が崩れすぎないようにする。

それが保険の役割です。

今回紹介した4人は、それぞれ違う角度から保険の意味を照らしてくれました。

福沢諭吉は、保険を日本に伝えました。

ベルヌーイは、保険がなぜ経済学的に成り立つのかを考えました。

アローは、医療のような特別な分野で、なぜ保険や公的制度が必要なのかを示しました。

カーネマンは、人がなぜ損を恐れ、安心を求めるのかを明らかにしました。

この流れを見ると、保険はただのお金の制度ではありません。

保険は、未来がわからない人間が、少しでも安心して生きるために積み重ねてきた知恵です。

保険の歴史を学ぶことは、未来の不安と向き合ってきた人類の歴史を学ぶことでもあります。

そして、保険を知ることは、

「自分は何を守りたいのか」

を考えることにもつながります。

健康を守りたいのか。

家族を守りたいのか。

生活を守りたいのか。

挑戦する未来を守りたいのか。

保険という仕組みは、私たちに問いかけています。

不確かな未来を前にしたとき、あなたは何を守り、何に備えたいですか。

保険という仕組みは、未来を恐れるだけではなく、未来に備えて生きることの大切さを教えてくれているのかもしれません。

10. 疑問が解決した物語

数日後。

ハルくんは学校の帰り道、おじいちゃんと一緒に歩いていました。

ふと、以前聞いた保険の話を思い出します。

「おじいちゃん。」

「この前の保険の話だけど、少しわかった気がする。」

おじいちゃんは優しく笑いました。

「ほう、どんなことがわかったんだい?」

ハルくんは少し考えてから答えました。

「保険って、誰か一人が発明したものじゃなかったんだね。」

「昔の人が困らないように助け合ったり、学者がどうして保険が必要なのかを考えたりして、少しずつ今の形になったんだ。」

おじいちゃんはうなずきます。

「その通りだね。」

ハルくんは続けました。

「福沢諭吉は保険を日本に紹介して、ベルヌーイはなぜ保険が成り立つのかを考えた。」

「アローは病気や医療のことを研究して、カーネマンは人が損を怖がる気持ちを研究したんだよね。」

「みんな違うことを研究しているのに、最後は保険につながっているのが面白いな。」

おじいちゃんは少し驚いた顔をしました。

「ずいぶん詳しくなったね。」

ハルくんは笑います。

「前は保険って、お金を払うだけの仕組みだと思ってた。」

「でも今は違う。」

「未来に何が起きるかわからないから、みんなで支え合うための知恵なんだね。」

そのとき、近くを救急車が通り過ぎました。

ハルくんは何気なくその音を聞きながら思いました。

病気になる日も。

事故が起こる日も。

災害が来る日も。

誰にもわからない。

だからこそ、人は備えるのかもしれない。

保険は、不安になるためにあるのではない。

安心して毎日を過ごすためにあるのだ。

そう思うと、保険が少し身近なものに感じられました。

家に着くと、ハルくんはお母さんに言いました。

「今度、うちの保険がどんなものか教えてよ。」

お母さんは少し驚きながらも笑顔で答えます。

「いいよ。せっかくだから一緒に見てみようか。」

わからないことを知ろうとする。

自分や家族を守る方法を考える。

それもまた、保険を学ぶ大切な意味なのかもしれません。

さて、この記事を読んでくださったあなたはどうでしょうか。

保険について、どんな新しい発見がありましたか。

そして、あなたが未来に向けて守りたいものは何でしょうか。

11. 文章の締めとして

保険という言葉は、普段の生活の中では少し難しく感じるかもしれません。

しかし、その奥には、

未来への不安と向き合ってきた人々の歴史があり、

家族や生活を守ろうとした知恵があり、

そして、まだ見ぬ「もしも」に備えようとする人間らしい思いがあります。

福沢諭吉が伝えた保険。

ベルヌーイが考えた保険。

アローが守ろうとした医療。

カーネマンが解き明かした人の心。

それらはすべて、

不確かな未来の中でも安心して生きようとする人類の歩みだったのかもしれません。

もし今回の記事で少しでも興味が湧いたなら、

ぜひ本や論文、歴史資料などを通して、さらに深く学んでみてください。

知れば知るほど、保険は単なる契約やお金の話ではなく、

社会や人間そのものを映し出す鏡のような存在だと気づくはずです。

注意補足

この記事は、筆者が公表されている文献や資料、研究内容などをもとに個人で調べられる範囲でまとめたものです。

できる限り正確な情報を心がけていますが、学問の世界ではさまざまな考え方や解釈が存在します。

そのため、本記事で紹介した内容も唯一の正解ではなく、数ある考え方や説明の一つとしてご覧いただければ幸いです。

また、経済学や保険制度、医療制度、心理学などの研究は現在も続いています。

新しい研究成果や社会の変化によって、これまでの定説が見直されたり、新たな発見が生まれたりする可能性もあります。

🧭 本記事のスタンス

この記事は、「答えを押し付けるための記事」

ではなく、「読者の皆さまが興味を持ち、自分自身でさらに調べたり考えたりするための入り口」

として執筆しました。

保険という仕組みは、歴史、経済学、医療、心理学など、さまざまな分野とつながっています。

もし今回の記事が、その奥に広がる世界へ興味を持つきっかけになったなら、とてもうれしく思います。

ぜひ、異なる立場の意見や専門家の研究、歴史資料などにも触れながら、自分なりの考えを深めてみてください。

未来は誰にも完全にはわかりません。

だからこそ人は学び、考え、備え続けてきました。

この小さな疑問が、さらに深い文献や資料へ進むきっかけとなり、保険を知ることが、歴史を知り、人を知り、未来を考える一歩につながっていくのかもしれません。

最後まで読んでいただき、

本当にありがとうございました。

保険の歴史は、

「未来は予測できなくても、未来に備えることはできる」

という、人類の知恵を教えてくれているのかもしれません。

コメント