『保険』はなぜ使わないのにお金を払うのでしょうか?

経済学における保険の仕組みやリスク分散、大数の法則、人はなぜ保険に入るのかという心理までわかりやすく解説します。

さらに「保証・保障・補償」の違いや福沢諭吉が紹介した保険の歴史、医療保険研究まで、小学生にもわかる言葉で深掘りします。

経済学における『保険』とは?

保険・保証・保障・補償の違いまで、小学生にもわかるように解説します

代表例

保険って、使わなかったら損なのでしょうか?

毎月、保険料を払っているのに、病気にも事故にもならない。

すると、ふとこう思うことはありませんか。

「これって、使わなかったら損なのかな?」

でも、保険の本当の役割は、

「得をするため」ではなく、

「万が一の大きな損失に備えるため」にあります。

保険は、未来の不安を一人で抱え込まないための、経済学でも大切な仕組みです。

まずは、5秒で答えを見てみましょう。

5秒でわかる結論

経済学における『保険』とは、

将来起こるかもしれない大きな損失を、多くの人で少しずつ分け合う仕組みです。

専門的に言うと、

リスク分散の仕組みです。

リスク分散とは、

「一人に大きくのしかかる危険を、たくさんの人で分けて小さくすること」

です。

たとえば、誰か1人が急に100万円を払うのは大変です。

でも、たくさんの人が少しずつお金を出し合えば、困った人を支えやすくなります。

これが、保険の基本です。

次に、小学生にもスッキリわかるように、もっとかみ砕いて説明します。

小学生にもわかる答え

保険は、

「もしものときのために、みんなで作る助け合い貯金」

のようなものです。

たとえば、クラスのみんなで少しずつお金を出し合っておきます。

そして、誰かの大事な道具が壊れてしまったとき、そこから助ける。

もちろん、本当の保険はもっと細かいルールがあります。

でも、考え方の中心はとてもシンプルです。

困った人を、みんなで支える。

ただし、ただのやさしさだけではありません。

経済学ではこれを、リスクを分け合う合理的な仕組みとして考えます。

では、私たちはどんな場面で「保険って不思議だな」と感じるのでしょうか。

1. 今回の現象とは?

保険はなぜ「使わないのに払う」のか

このようなことはありませんか?

- 毎月保険料を払っているのに、何も起きないと少しもったいなく感じる

- 「保険金」「保険料」「給付金」の違いがよくわからない

- 「保険」「保証」「保障」「補償」が似ていて混乱する

- 生命保険や医療保険は知っているけれど、経済学とどう関係するのかわからない

- 保険会社がなぜ金融機関なのか不思議に思う

- 「貯金があれば保険はいらないのでは?」と感じることがある

保険は、身近なのに少し不思議です。

なぜなら、保険は

「今すぐ何かを買うためのお金」

ではないからです。

今日のパンやジュースを買うお金なら、使い道はすぐにわかります。

しかし、保険料は違います。

まだ起きていない病気。

まだ起きていない事故。

まだ来ていない老後。

まだ見えない家族の不安。

そうした「未来のもしも」に向けて払うお金です。

だからこそ、疑問が生まれます。

キャッチフレーズで見る、よくある疑問

保険とはどうして、使わなくても意味があるのでしょうか?

保険とはどうして、みんなでお金を出し合う仕組みなのでしょうか?

保険とはどうして、経済学で大切なテーマなのでしょうか?

保険・保証・保障・補償とはどうして、こんなに似ているのに意味が違うのでしょうか?

この記事では、この疑問をひとつずつほどいていきます。

この記事を読むメリット

この記事を読むと、次のことがわかります。

- 保険の基本が、小学生にもわかる言葉で理解できます

- 経済学における「リスク分散」の考え方がわかります

- 保険料と保険金の違いが整理できます

- 保険・保証・保障・補償の違いが覚えやすくなります

- 保険会社が金融機関でもある理由がわかります

- 保険を「なんとなく」ではなく、仕組みとして見られるようになります

保険は、難しい金融商品の話だけではありません。

未来の不安と、社会の助け合いをつなぐ仕組みです。

次は、その疑問が日常の中でふと浮かぶ場面を、物語で見ていきましょう。

2. 疑問が浮かんだ物語

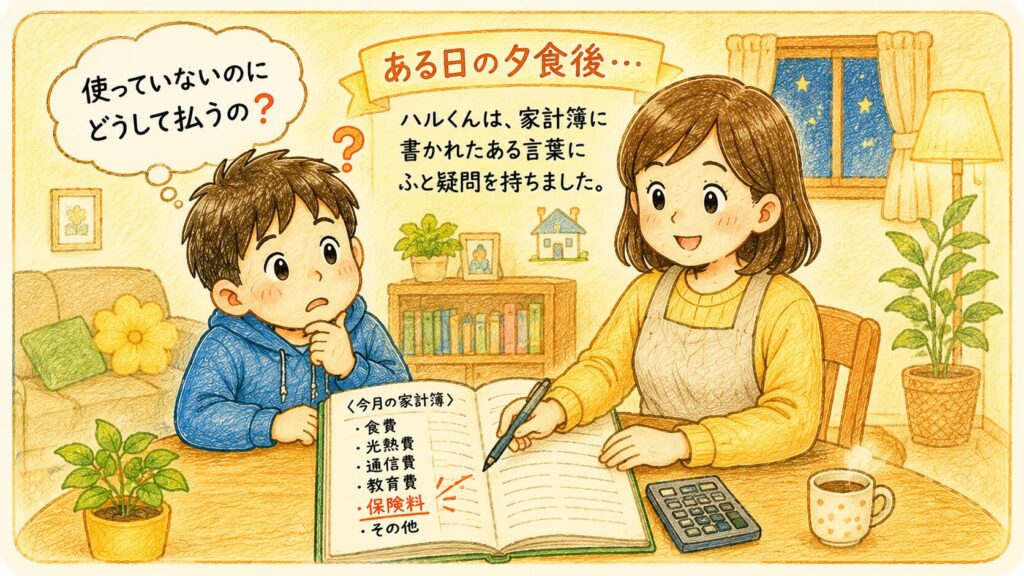

「使っていないのに、どうして払うの?」

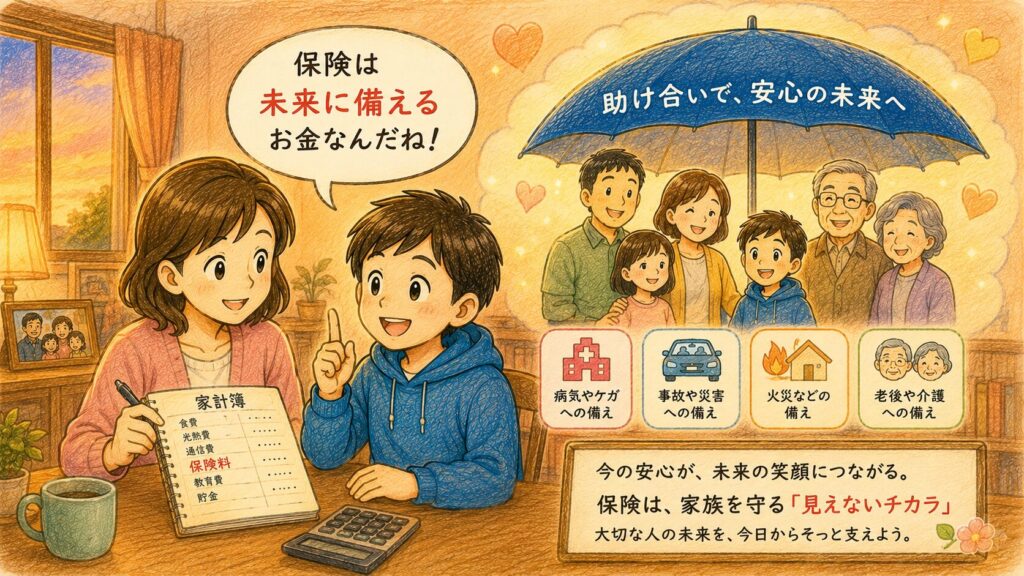

小学6年生のハルくんは、夕食のあとにお母さんが家計簿を見ているのを見つけました。

テーブルの上には、電気代、スマホ代、食費のメモ。

その中に「保険料」という言葉がありました。

ハルくんは、何気なく聞きました。

「保険料って、何のお金?」

お母さんは答えます。

「病気や事故があったときのために払っているお金だよ」

ハルくんは、少し首をかしげました。

「でも、今月は誰も病気になってないよね?

事故にもあってないよね?

それなのに払うの?」

お母さんは少し笑って、

「そうだね。でも、何も起きていない今だからこそ、備えているんだよ」

と言いました。

ハルくんは、まだすっきりしません。

使っていないのに払う。

何も起きていないのに備える。

自分の家のお金なのに、誰かを助けることにもつながる。

なんだか、目に見えない大きな網の中に、家族も社会も入っているように感じました。

「保険って、ただのお金の話じゃないのかな?」

ハルくんの中に、小さな疑問が残りました。

その疑問こそ、経済学における保険を理解する入口です。

では、この不思議な仕組みの答えを、ここで一度はっきり見てみましょう。

3. すぐにわかる結論

お答えします

経済学における『保険』とは、

一人では背負いきれない大きなリスクを、多くの人で分け合う仕組みです。

ハルくんが不思議に思った

「使っていないのに、なぜ払うのか」

という疑問の答えは、ここにあります。

保険料は、今すぐ何かを買うためのお金ではありません。

未来に起こるかもしれない大きな損失に備えて、

みんなで少しずつ出し合うお金です。

噛み砕いていうなら、保険とは、

人生の大雨に備えて、みんなで大きな傘を作っておく仕組み

です。

晴れている日は、その傘を使いません。

だから一見すると、

「なくてもいいのでは?」

と思うかもしれません。

でも、大雨が降ったとき。

つまり、病気、事故、火災、死亡などが起きたとき。

その大きな傘があることで、助かる人がいます。

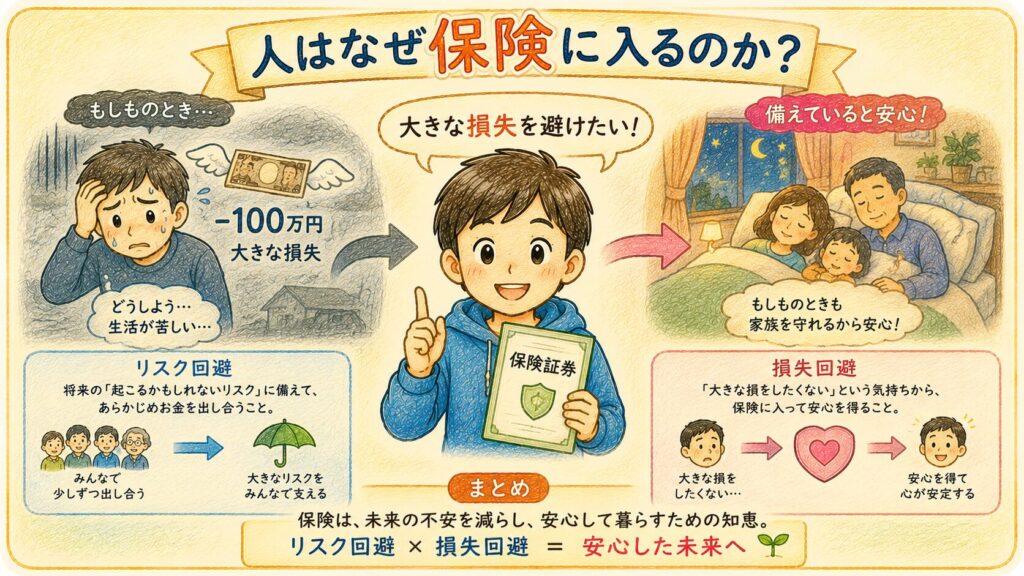

保険は「得するため」ではなく「困りすぎないため」の仕組み

ここで大切なのは、

保険は「必ず得をするための商品」ではないということです。

保険は、万が一のときに生活が大きく崩れないようにするための仕組みです。

何も起きなければ、保険金を受け取らないこともあります。

けれど、それは必ずしも「損」とは言い切れません。

なぜなら、保険料を払っている間、

「もしものときに支えがある」

という安心を得ているからです。

経済学では「リスク分散」と考える

経済学では、この仕組みを

リスク分散

として考えます。

リスクとは、

「悪いことが起きるかもしれない可能性」

のことです。

分散とは、

「一か所に集めず、いくつかに分けること」

です。

つまりリスク分散とは、

大きな危険を一人で抱えず、たくさんの人で分けること

です。

これが、保険の中心にある考え方です。

保険・保証・保障・補償もここから整理できる

保険を学ぶときには、似た言葉も一緒に整理すると理解が深まります。

保険は、危険に備える仕組み。

保証は、責任を引き受ける約束。

保障は、生活や権利を守ること。

補償は、起きた損害を補うこと。

つまり、

保険で備え、保証で約束し、保障で守り、補償で補う。

このように覚えると、言葉の違いが見えやすくなります。

保険は、ただの契約ではありません。

人間が不確かな未来と向き合うために作った、社会の知恵です。

ここから先では、

「保険はどのように成り立つのか」

「なぜ保険会社は金融機関なのか」

「保証・保障・補償とは何が違うのか」

を、さらに深く見ていきます。

未来の不安を分け合うこの仕組みを、もう少し一緒に掘り下げてみましょう。

4. 経済学における『保険』とは?

定義・仕組み・由来を深く見てみましょう

ここまでで、『保険』は

「大きなリスクを、多くの人で分け合う仕組み」

だと説明しました。

では、経済学ではもう少し正確に、どのように考えるのでしょうか。

経済学における保険とは、

将来起こるかもしれない損失に備えて、加入者があらかじめ保険料を出し合い、実際に損失が起きた人へ保険金や給付金を支払う仕組み

です。

ここで大切なのは、

「誰に起こるかわからない」

という点です。

病気になる人。

事故にあう人。

火災にあう人。

家計を支える人を亡くす家族。

誰に起こるかは、前もって完全にはわかりません。

しかし、大人数で見ると、

「どのくらいの確率で起こりそうか」

をある程度予測できます。

この考え方を支えるのが、

大数の法則です。

大数の法則とは、

たくさんのデータを集めるほど、平均的な結果が予測に近づきやすくなる

という統計の考え方です。

たとえば、サイコロを1回だけ振ると、何の目が出るかはわかりません。

1が出るかもしれません。

6が出るかもしれません。

でも、サイコロを6000回振るとどうでしょうか。

完全に同じにはなりませんが、

1から6までの目は、それぞれだいたい1000回ずつ出ると考えられます。

これが、大数の法則のイメージです。

保険もこれに似ています。

たとえば、ある病気で毎年入院する人が、

100人に1人くらいだとします。

1人だけを見ても、

その人が今年入院するかどうかはわかりません。

10人を見ても、

たまたま誰も入院しない年もあれば、2人入院する年もあるかもしれません。

しかし、1万人を見れば、

100人に1人という割合なら、

およそ100人が入院する可能性がある

と考えやすくなります。

さらに10万人なら、

およそ1000人が入院する可能性がある

と見積もりやすくなります。

つまり、

1人を見ると予測は難しい。

でも、人数が多くなるほど全体の傾向は見えやすくなる。

これが、保険を成り立たせる大切な考え方です。

たとえば、1万人の加入者がいて、

毎年およそ100人が入院し、

1人あたり10万円の給付金が必要だとします。

すると、保険会社が1年間で支払う給付金の合計は、

100人 × 10万円 = 1000万円

と見積もることができます。

この1000万円を、1万人で準備するなら、

1000万円 ÷ 1万人 = 1000円

です。

つまり、とても単純化して考えると、

1人あたり年間1000円ずつ出し合えば、

入院した人への給付金を用意できる計算になります。

短く覚えるなら、

大数の法則=1人の未来は読めないが、大人数の傾向は読める

です。

噛み砕いて言うなら、

1人だけを見ると何が起こるかわからないけれど、1万人、10万人と集まると、全体の傾向は見えやすくなる

ということです。

もちろん、現実の保険料はこれだけで決まりません。

保険会社の運営費。

将来の支払いに備えるお金。

災害や感染症など予想外の出来事への備え。

資産運用の見込み。

加入者の年齢や健康状態。

保険商品の内容。

こうした要素も含めて保険料は決まります。

それでも基本にあるのは、

「少人数では読めないリスクも、大人数で見ると予測しやすくなる」

という考え方です。

だから保険会社は、大数の法則をもとに、

どのくらいの保険金支払いが起こりそうかを予測し、

保険料を計算し、将来の支払いに備えているのです。

保険という言葉の由来

『保険』という言葉は、

「保つ」と「険しい」という漢字から成り立っています。

つまり、危険や困難に備えて、生活を保つ。

そのような意味として理解すると、かなり覚えやすくなります。

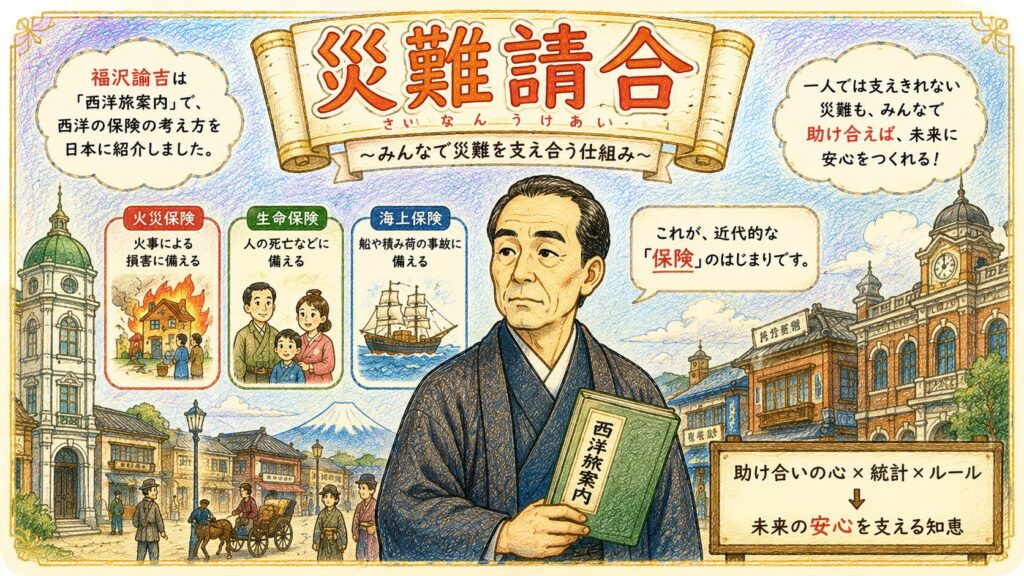

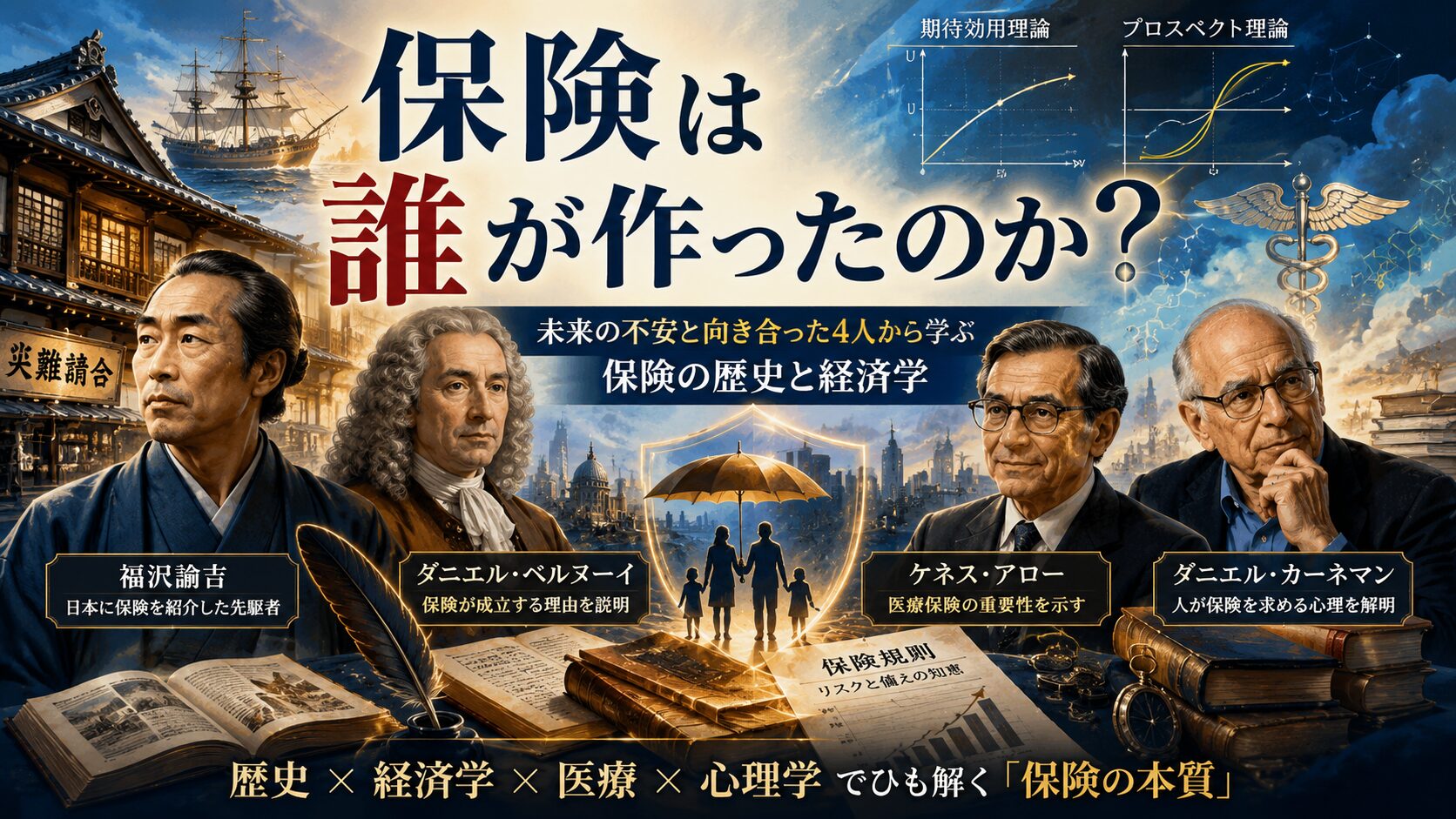

日本に西洋式の保険を紹介した福沢諭吉

日本で西洋式の保険が紹介された初期の例として有名なのが、福沢諭吉です。

ここでいう西洋式の保険とは、

近代ヨーロッパで発展した、契約・保険料・保険金・会社組織などをもとにした保険の仕組みです。

たとえば、生命保険、火災保険、海上保険などがこれにあたります。

「では、東洋式の保険もあるの?」

と思うかもしれません。

厳密にいうと、一般的な学術用語として「東洋式保険」という言葉が広く使われているわけではありません。

ただし、日本やアジアにも、保険に似た考え方は昔からありました。

たとえば、日本には

頼母子講(たのもしこう)

や

無尽(むじん)

と呼ばれる相互扶助の仕組みがありました。

頼母子講とは、仲間や地域の人たちが定期的にお金を出し合い、順番やくじなどで必要な人がまとまったお金を受け取る仕組みです。

「頼母子」という名前には、

頼りにする仲間同士で助け合う

という意味合いがあります。

無尽も、基本的には頼母子講とよく似た仕組みです。

人々が一定のお金を出し合い、その中から必要な人が資金を受け取ります。

「無尽」という名前は、

尽きることなく続く助け合い

という意味で理解すると、イメージしやすくなります。

これらは、現代の保険とまったく同じ制度ではありません。

しかし、

一人では用意しにくいお金を、仲間同士で支え合って準備する

という点では、保険に通じる考え方があります。

これは、地域や仲間同士でお金を出し合い、必要な人がまとまったお金を受け取る仕組みです。

つまり、

人々が助け合ってお金を用意する考え方

は、日本にも昔からありました。

しかし、福沢諭吉が紹介した西洋式の保険は、より近代的な制度でした。

誰がいくら保険料を払うのか。

どのような事故や死亡に対して保険金を払うのか。

会社や組合がどのようにリスクを引き受けるのか。

こうしたルールを契約として整えた点が、西洋式保険の大きな特徴です。

福沢諭吉は、天保5年、つまり1835年に生まれた人物です。

幕末から明治にかけて活躍した思想家、教育者であり、慶應義塾を創設した人物としても知られています。

また、『学問のすゝめ』や『西洋事情』などを通じて、西洋の制度や考え方を日本に紹介しました。

福沢諭吉は、慶応3年、つまり1867年に刊行された『西洋旅案内』の中で、保険にあたる仕組みを紹介しました。

当時はまだ「保険」という言葉が一般的ではなかったため、福沢諭吉は保険を

災難請合(さいなんうけあい)

という言葉で説明しました。

災難を請け合う。

今の言葉でいえば、

「もし災難が起きたときに、その損害をみんなで引き受ける仕組み」

という意味に近いです。

福沢諭吉は『西洋旅案内』で、生命保険、火災保険、海上保険にあたる内容を紹介したとされています。

生命保険は、人の死亡などに備える保険。

火災保険は、火事による損害に備える保険。

海上保険は、船や積み荷の事故に備える保険です。

当時の日本では、こうした西洋式の保険制度はまだ新しい考え方でした。

だからこそ福沢諭吉は、外国を旅する人や商売をする人に向けて、

「海外にはこのような災難に備える仕組みがある」

と紹介したのです。

ここで大切なのは、保険の本質です。

保険とは、単にお金を払う商品ではありません。

一人では抱えきれない災難を、

多くの人で分け合う仕組みです。

そう考えると、福沢諭吉の「災難請合」という表現は、古い言葉でありながら、保険の中心をとてもよく表しています。

日本にも昔から助け合いの仕組みはありました。

しかし、近代的な保険は、そこに契約、統計、会社組織、金融の仕組みを加えて発展していきました。

ここまで見ると、保険は単なる金融商品ではなく、人間が不安な未来に向き合うために作った知恵だとわかります。

では次に、なぜ経済学で保険がここまで重要なテーマになったのかを見ていきましょう。

5. なぜ保険は経済学で重要なのか?

リスク・不確実性・人間の不安が関係しています

保険が経済学で重要なのは、

私たちの生活が「不確実性」に囲まれているからです。

不確実性とは、

未来に何が起こるか、完全にはわからないことです。

明日、病気になるかもしれません。

来年、事故にあうかもしれません。

老後にどれくらいお金が必要になるかも、今は正確にはわかりません。

経済学は、こうした不確実な世界で、

人がどのようにお金を使い、備え、選択するのかを考えます。

人はなぜ保険に入るのか

多くの人は、同じ100万円でも、状況によって感じ方が変わります。

たとえば、貯金が300万円ある人にとって、10万円を失うことは痛い出来事です。

しかし、それだけで生活が完全に崩れるとは限りません。

では、急に100万円の損失が出たらどうでしょうか。

家賃。

食費。

医療費。

子どもの教育費。

生活全体に大きな影響が出るかもしれません。

人は、このような大きな損失や不確実な出来事を、できるだけ避けたいと考えます。

この性質を、経済学ではリスク回避といいます。

リスク回避とは、簡単に言うと、

同じくらいの結果が期待できるなら、不確実な結果よりも、確実な結果を好む性質

です。

たとえば、次の2つがあるとします。

確実に10万円を失う。

または、低い確率で100万円を失う可能性がある。

このとき、多くの人は、たとえ保険料を払ってでも、急に大きな損失が出る不安を小さくしたいと考えます。

保険は、このリスク回避の気持ちに合った仕組みです。

毎月少しずつ保険料を払うことで、もしものときの大きな損失を小さくできます。

リスク回避と損失回避の違い

ここで、似た言葉も整理しておきましょう。

保険を考えるときには、

リスク回避

と

損失回避

という言葉が出てくることがあります。

似ていますが、意味は少し違います。

リスク回避とは、

将来の不確実性を避け、できるだけ安定した結果を選びたい性質

です。

たとえば、

「大きな損失が起きるかもしれないなら、保険料を払ってでも備えておきたい」

という考え方です。

一方、損失回避とは、

利益を得る喜びよりも、損失を受ける苦痛のほうを強く感じる性質

です。

たとえば、

100万円を得る嬉しさより、100万円を失う悲しさのほうが大きく感じられる、という考え方です。

この損失回避は、行動経済学のプロスペクト理論と深く関係しています。

プロスペクト理論とは、

人はいつも完全に合理的に判断するわけではなく、特に損失を強く意識して判断することがある

という理論です。

つまり、整理するとこうです。

保険が経済学的に成り立つ理論的な土台は、リスク回避です。

そして、実際に人が

「損をしたくない」

「もしもの損失が怖い」

と感じて保険に入りたくなる心理を説明するうえでは、損失回避やプロスペクト理論も役立ちます。

保険は、数字で考える仕組みであると同時に、人間の不安や安心とも深く関係しているのです。

保険研究の背景にある考え方

経済学では、リスクや不確実性をどう考えるかが長く研究されてきました。

その土台の一つに、18世紀の数学者ダニエル・ベルヌーイの考え方があります。

ベルヌーイは、人がお金の金額だけで判断するのではなく、

そのお金から得られる満足度も考えて行動する

という考え方につながる研究をしました。

この流れは、後に

期待効用理論

という考え方につながっていきます。

期待効用理論とは、

「人は結果の金額だけでなく、その結果から得られる満足度と確率を考えて選ぶ」

という考え方です。

ここでいう効用とは、

満足度のようなものです。

つまり保険は、

「平均すると得か損か」

だけでは説明できません。

大きな損失を避けられる安心。

生活が崩れにくくなる安心。

家族を守れる安心。

そうした価値も含めて、人は保険を選ぶのです。

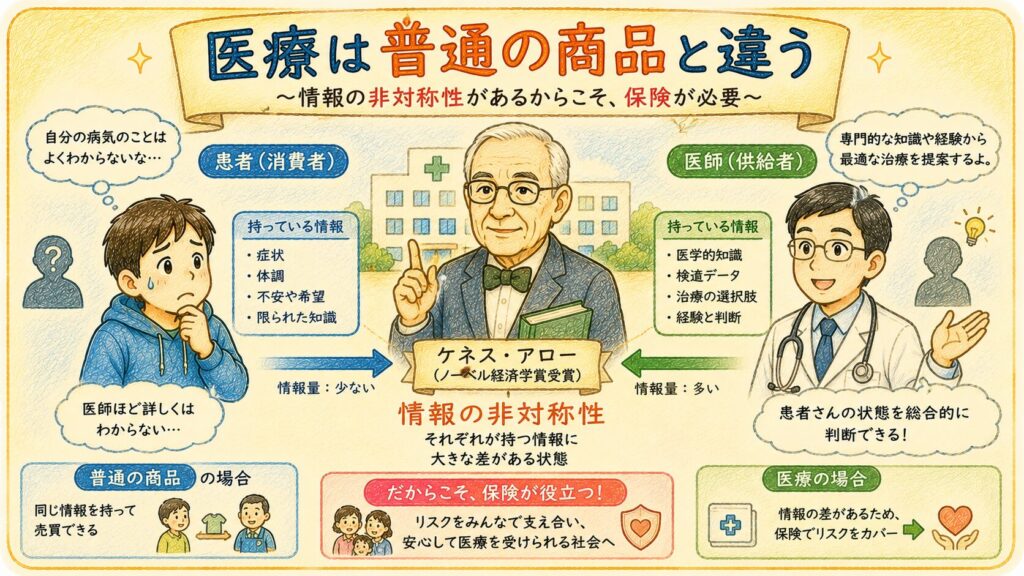

ケネス・アローと医療保険の研究

医療は、ふつうの商品と同じようには考えられない

保険や医療の経済学を考えるうえで、重要な人物の一人に、ケネス・アローがいます。

ケネス・アローは、アメリカの経済学者です。

1921年、大正10年に生まれ、2017年、平成29年に亡くなりました。

経済学の中でも、社会全体にとって望ましい資源の配分を考える厚生経済学や、人々の選択を社会全体の決定にどう結びつけるかを考える社会選択理論などで大きな功績を残しました。

1972年、昭和47年には、ジョン・ヒックスとともにノーベル経済学賞を受賞しています。

アローは、保険や医療の経済学でも大きな影響を与えました。

特に有名なのが、1963年、昭和38年に発表した論文

『Uncertainty and the Welfare Economics of Medical Care』

です。

日本語にすると、

「不確実性と医療の厚生経済学」

という意味に近いタイトルです。

ここでいう不確実性とは、

「これから何が起こるか、完全にはわからないこと」

です。

病気になる時期はわかりません。

どの病気になるかもわかりません。

治療にいくらかかるかも、前もって正確にはわかりません。

そして、病気になったとき、患者は医師ほど医療の知識を持っていません。

どの検査が必要なのか。

どの治療が適切なのか。

その治療にどれくらい効果があるのか。

こうした判断は、ふつうの買い物よりずっと難しくなります。

たとえば、パンを買うなら、値段や味を自分で比べることができます。

スマートフォンを買うときも、性能や価格を調べて選ぶことができます。

しかし、医療ではそう簡単にはいきません。

患者は、病気の専門知識を持っていないことが多く、医師の判断に頼る場面が多くなります。

このように、医師と患者の間に知識の差があることを、経済学では

情報の非対称性

といいます。

情報の非対称性とは、

取引する人どうしが、同じ量の情報を持っていない状態のことです。

アローの研究方法は、実験室で人を集めてデータを取るような実験ではありませんでした。

彼は、医療という市場を、当時の経済学の考え方と照らし合わせて分析しました。

具体的には、完全競争市場と呼ばれる理想的な市場の条件と、現実の医療を比べました。

完全競争市場とは、簡単に言うと、

多くの売り手と買い手がいて、情報が十分にあり、価格を見て自由に選べるような市場です。

しかしアローは、医療にはこの条件が当てはまりにくいと考えました。

理由は、主に次のような点です。

病気になるかどうかが不確実であること。

治療の必要性や効果を、患者が自分だけで判断しにくいこと。

医師と患者の間に知識の差があること。

命や健康が関わるため、普通の商品より失敗の影響が大きいこと。

医療には、信頼や職業倫理が強く求められること。

つまり、医療は

「安いから買う」

「高いからやめる」

だけでは決められない分野なのです。

アローの結論をわかりやすく言うと、

医療は普通の商品と違い、不確実性と情報の差が大きいため、市場だけに任せると問題が起こりやすい

ということです。

だからこそ、医療保険や公的制度、医師の専門性、職業倫理、政府の関与などが重要になります。

この研究は、のちの医療経済学に大きな影響を与えました。

医療経済学とは、

医療サービス、医療保険、医療費、病院、患者の行動などを経済学の視点から考える分野です。

アローの論文は、医療経済学の出発点として語られることも多い重要な研究です。

ここで保険とのつながりを整理しましょう。

保険は、病気になるかどうかわからない不確実性に備える仕組みです。

医療保険は、治療費がいつ、どれくらい必要になるかわからない不安に備える仕組みです。

そして公的医療保険は、個人だけでは背負いにくい医療費のリスクを、社会全体で分け合う制度です。

つまり、アローの研究が教えてくれるのは、

医療と保険は、単なるお金の話ではなく、不確実な人生をどう社会で支えるかという問題である

ということです。

保険は、単にお金を集める制度ではありません。

不確実な世界で、人間が安心して生活するための社会的な仕組みなのです。

では、その保険は、今の社会でどのように使われているのでしょうか。

6. 実生活への応用例

保険はどこで私たちの生活を支えているのか

保険は、毎日の生活の中でさまざまな形で使われています。

目立たないところで、私たちの生活を支えている仕組みです。

医療保険

病気やけがで入院・手術をしたときの費用に備える保険です。

日本には公的医療保険がありますが、入院中の差額ベッド代、生活費、収入減など、公的制度だけでは不安が残ることもあります。

民間の医療保険は、そうした部分に備えるために使われます。

生命保険

家計を支えている人が亡くなったとき、残された家族の生活を支えるための保険です。

これは、単に「死亡したらお金が出る」という話ではありません。

残された家族が、住む場所、食事、教育、生活を続けるための支えになります。

生命保険は、家族の未来を守るための仕組みとも言えます。

自動車保険

交通事故に備える保険です。

車の修理費だけでなく、相手にけがをさせてしまった場合の賠償にも関係します。

事故は、自分だけの問題では終わりません。

相手の人生や生活にも影響を与えることがあります。

だからこそ、自動車保険は社会的にも重要です。

火災保険

火災や風災、水災などによる建物や家財の損害に備える保険です。

家は、多くの人にとって人生で最も大きな資産の一つです。

もし失えば、生活の土台が大きく揺らぎます。

火災保険は、その土台を守る役割を持っています。

社会保険

保険は民間保険だけではありません。

日本には、健康保険、年金保険、介護保険、雇用保険、労災保険などの社会保険があります。

これらは、社会保障制度の一部です。

社会保障とは、生活の安心や安定を支えるセーフティネットです。

つまり、保障という大きな目的の中に、保険という仕組みが使われているのです。

保険を使うときの考え方

保険を選ぶときは、

「何でも入れば安心」

ではありません。

大切なのは、次の3つです。

1つ目は、

起きる確率は低くても、起きたら生活が大きく崩れるものに備えること

です。

2つ目は、

貯金で対応できるリスクと、保険で備えるべきリスクを分けること

です。

3つ目は、

公的制度で守られる部分を先に確認すること

です。

保険は、入れば入るほど正解なのではありません。

自分の生活に合ったリスクを見極めることが大切です。

次は、保険を理解するときに混乱しやすい「保証・保障・補償」との違いを、さらに整理していきます。

7. 保険・保証・保障・補償の違い

似ている言葉を「使われる場面」で整理しましょう

ここまでで、保険は

万が一のリスクに備える仕組み

だと説明してきました。

しかし、実際にニュースや契約書を読むと、似た言葉が出てきます。

保険。

保証。

保障。

補償。

漢字も響きも似ていますが、使われる場面は違います。

ここでは、単なる意味の暗記ではなく、

どの場面で使われる言葉なのか

を見ていきましょう。

保険は「事前に備える仕組み」

保険は、まだ起きていないリスクに対して、事前に備える仕組みです。

病気になるかもしれない。

事故にあうかもしれない。

家が火事になるかもしれない。

家計を支える人が亡くなるかもしれない。

このような「未来のもしも」に備えて、保険料を払います。

つまり保険は、

事故や病気が起きる前から始まっている仕組み

です。

ここが大切です。

保険は、何かが起きた後にあわてて入るものではありません。

まだ起きていない不安に、先に備える制度です。

保証は「大丈夫だと責任を持つ約束」

保証は、保険とは少し違います。

保証は、

ある約束や品質について、責任を引き受けること

です。

たとえば、家電の製品保証があります。

買った冷蔵庫が保証期間内に故障した場合、メーカーや販売店が修理や交換に対応することがあります。

これは、

「この商品について、一定の範囲で責任を持ちます」

という約束です。

また、連帯保証人も保証の一つです。

お金を借りた人が返せないとき、保証人が代わりに責任を負うことがあります。

つまり保証は、

もし約束が守れなかったときに、誰が責任を持つのかを決める考え方

です。

保険が「多くの人でリスクを分け合う仕組み」なのに対して、

保証は「特定の責任を引き受ける約束」と考えると違いが見えやすくなります。

保障は「生活や権利を守る考え方」

保障は、

人の生活や権利、安全を守ること

です。

たとえば、社会保障という言葉があります。

社会保障は、病気、老後、失業、介護、障害などによって生活が不安定になったとき、社会全体で支える制度です。

ここでの中心は、

「損害をいくら払うか」

だけではありません。

人が人らしく生きられるように、生活の土台を守ることです。

人権保障。

安全保障。

生活保障。

これらも、何かを守るという意味で使われます。

つまり保障は、

守る目的そのもの

を表す言葉です。

保険は、その保障を実現するための手段になることがあります。

たとえば、健康保険や年金保険は、社会保障を支える制度の一部です。

補償は「起きた損害を埋め合わせること」

補償は、

すでに起きた損害を補うこと

です。

たとえば、交通事故で車が壊れた。

仕事中にけがをした。

災害で家財に被害が出た。

このような損害が起きた後に、その損害を金銭などで埋め合わせることを補償といいます。

ここで大切なのは、補償は

事後の言葉

だという点です。

保険は、事故が起きる前に備える仕組み。

補償は、事故が起きた後に損害を補う行為。

たとえば、自動車保険という仕組みに入っておき、事故が起きたときに相手への損害補償が行われます。

つまり、

保険は入口、補償は出口

と考えるとわかりやすいです。

4つの違いを時間の流れで見る

この4つは、時間の流れで考えると整理しやすくなります。

まず、未来のリスクに保険で備えます。

次に、商品や支払いについて保証で責任の所在を決めます。

そして、生活や権利を保障で守ります。

最後に、実際に損害が起きたら補償で埋め合わせます。

まとめると、こうです。

保険

起きる前に備える仕組み。

保証

責任を引き受ける約束。

保障

生活や権利を守る目的。

補償

起きた後に損害を補う行為。

具体例で比べると、さらにわかりやすい

たとえば、車を買った場合を考えてみましょう。

車を買ったとき、メーカーの保証がつくことがあります。

これは、一定期間内の故障について、修理などの責任を持つ約束です。

車を運転する人は、自動車保険に入ります。

これは、事故という未来のリスクに備える仕組みです。

もし事故で相手の車を壊してしまったら、相手への損害補償が必要になります。

これは、起きた損害を埋め合わせることです。

そして、社会全体では、交通事故の被害者救済や生活支援などを通じて、人々の生活を保障する考え方があります。

このように同じ「車」に関する話でも、

保証、保険、補償、保障はそれぞれ役割が違います。

間違えやすいポイント

特に間違えやすいのは、

保障と補償です。

保障は、守ること。

補償は、補うこと。

たとえば、

「社会補償」ではなく、一般には「社会保障」といいます。

なぜなら、社会保障は単に損害を補うだけでなく、病気、老後、失業、介護などから生活を守る制度だからです。

一方で、

「事故保障」よりも「事故補償」という言い方の方が自然な場面があります。

なぜなら、事故で発生した損害を補う話だからです。

漢字で覚えるなら、こうです。

保険の険は、危険の険。

危険に備える。

保証の証は、証明の証。

責任を証明する約束。

保障の障は、障害の障。

生活の障害から守る。

補償の補は、補うの補。

損害を補う。

この違いがわかると、保険の話だけでなく、ニュース、契約書、広告の言葉も読み解きやすくなります。

次は、保険が便利な仕組みである一方で、どのような注意点や誤解があるのかを見ていきましょう。

8. 注意点や誤解されがちな点

保険は万能ではありません

保険はとても便利な仕組みです。

しかし、万能ではありません。

保険を正しく理解するためには、メリットだけでなく、注意点も知っておく必要があります。

誤解1:保険に入れば必ず得をする

保険は、必ず得をするための商品ではありません。

むしろ、何も起きなければ保険金を受け取らないこともあります。

しかし、それだけで

「損をした」

とは言い切れません。

保険は、宝くじのように当たりを狙うものではありません。

大きな損失が起きたときに、生活が崩れすぎないようにするための仕組みです。

誤解2:貯金があれば保険はいらない

貯金はとても大切です。

しかし、貯金だけでは対応しにくいリスクもあります。

たとえば、若いうちに大きな病気や事故が起きた場合、まだ十分な貯金がないこともあります。

そのようなとき、保険は大きな支えになります。

ただし、すべてを保険で備える必要はありません。

少額の出費は貯金で対応し、

大きな損失は保険で備える。

この分け方が大切です。

誤解3:保険は多ければ多いほど安心

保険にたくさん入ると、安心に見えるかもしれません。

しかし、保険料が高くなりすぎると、毎月の生活が苦しくなります。

未来に備えるための保険が、今の生活を圧迫してしまう。

これは本末転倒です。

保険は、量よりも目的が大切です。

何のために入るのか。

誰を守りたいのか。

どのリスクが本当に怖いのか。

ここを考えることが重要です。

誤解4:保険会社は自由にお金を使っている

保険会社は、集めた保険料を自由に使っているわけではありません。

将来の保険金支払いに備えるため、責任準備金を積み立てたり、資産運用を行ったりします。

責任準備金とは、

将来の保険金支払いに備えて積み立てておくお金のことです。

保険会社は金融機関としての役割も持ちますが、根本には

「将来の支払いに備える」

という責任があります。

誤解5:保険に入ると行動が変わることがある

経済学では、保険によって人の行動が変わることも研究されています。

その代表が、

モラルハザード

です。

モラルハザードとは、

保険があることで、注意が少しゆるんだり、必要以上にサービスを使ったりする可能性のことです。

たとえば、保険で修理代が出るからといって、物を雑に扱ってよいわけではありません。

医療保険でも、費用の自己負担が小さくなると、医療サービスの使い方が変わる可能性があります。

もちろん、必要な医療を受けやすくなることは大切です。

しかし、保険には

「安心を作る力」

と同時に、

「使い方を考える必要」

もあるのです。

誤解6:情報の差が問題になることもある

保険では、加入する人と保険会社の間に情報の差が生まれることがあります。

これを

情報の非対称性

といいます。

たとえば、加入者の健康状態や運転の仕方などを、保険会社が完全に知ることはできません。

一方で、加入者も保険商品の細かい条件を完全に理解するのは難しいことがあります。

この情報の差があるため、告知義務、審査、契約内容の説明などが重要になります。

保険を考えるときは、

「入るか入らないか」

だけではなく、

「どんな条件で、何が対象で、何が対象外なのか」

を確認することが大切です。

次は、保険をもっと面白く見るために、歴史と研究の視点から深掘りしてみましょう。

9. おまけコラム

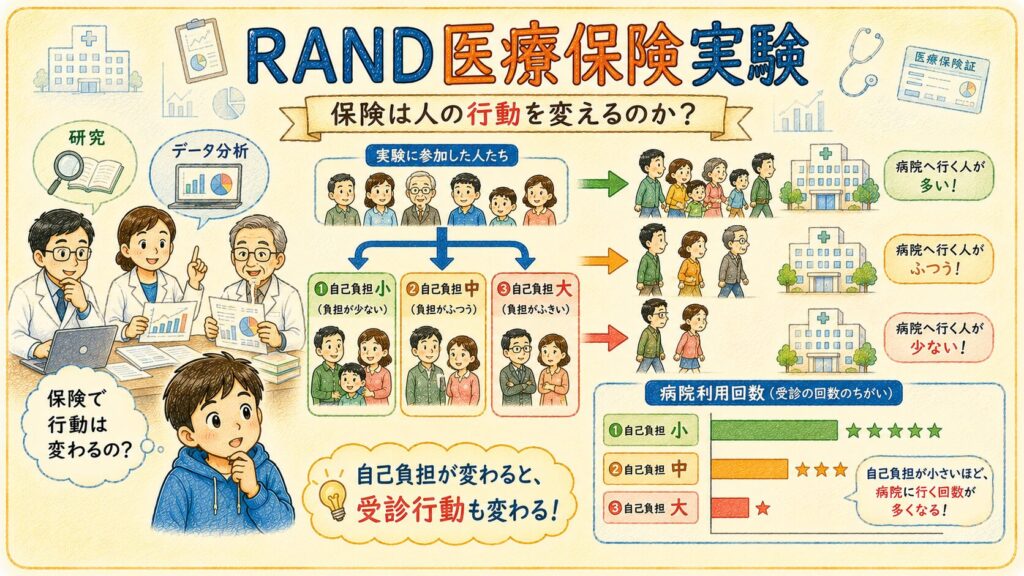

RAND医療保険実験|保険は人の行動を変えるのか?

保険は、困った人を助ける仕組みです。

しかし、経済学ではもう一歩深く考えます。

保険があることで、人の行動は変わるのでしょうか。

たとえば、医療費の自己負担が少ないと、人は病院に行きやすくなるのでしょうか。

反対に、自己負担が高いと、必要な診察まで控えてしまうのでしょうか。

この問いを大規模に調べた有名な研究が、

RAND医療保険実験

です。

RANDは、アメリカの非営利・非党派の研究機関です。

正式にはRAND Corporationといい、公共政策、医療、教育、安全保障などを研究する組織です。

RAND医療保険実験は、1970年代から1980年代初めにかけて行われた、医療保険に関する大規模な社会実験です。

RAND自身は、この研究を、医療保険の自己負担が医療サービスの利用、受ける医療の質、健康状態にどう影響するかを調べた、非常に大きな健康政策研究として説明しています。

何を調べようとした実験なのか

この実験が知ろうとした中心の問いは、かなりシンプルです。

医療費の自己負担が変わると、人は医療をどのくらい使うのか。

そして、もう一つ大切な問いがあります。

医療の利用が減ったとき、人々の健康は悪くなるのか。

ここがとても重要です。

医療費が安ければ、病院に行きやすくなります。

しかし、行きやすくなりすぎると、必要性の低い受診まで増えるかもしれません。

一方で、医療費が高ければ、受診は減るかもしれません。

しかし、必要な治療まで我慢してしまうかもしれません。

つまり、この実験は、

医療費の負担をどのくらいにするのがよいのか

を考えるための研究でした。

保険制度を作るうえで、これはとても大きな問題です。

どのような方法で行われたのか

RAND医療保険実験の特徴は、参加者を異なる医療保険プランに割り当てて、実際の行動や健康状態を調べた点です。

1974年から1981年にかけて、アメリカの6地域で、約2000世帯、5800人以上が参加しました。

参加者は、自己負担の割合が異なる保険プランに割り当てられました。

たとえば、

医療費の自己負担がほとんどないプラン。

一部を自分で負担するプラン。

かなり大きく自分で負担するプラン。

このように、自己負担の違いを作り、その違いが医療の使い方や健康にどのような影響を与えるかを調べました。

専門的には、これはランダム化比較試験に近い研究です。

ランダム化比較試験とは、

参加者をくじ引きのように複数のグループに分け、条件の違いが結果にどう影響するかを見る研究方法です。

薬の効果を調べる臨床試験でも使われる考え方です。

普通の観察研究では、

「もともと健康な人」

「もともと病院に行きやすい人」

などの違いが結果に混ざりやすくなります。

しかし、ランダムに分けることで、条件の違いによる影響を比較しやすくなります。

この点が、RAND医療保険実験が今でも有名な理由の一つです。

どのような結果だったのか

結果として、自己負担が高いほど、人々は医療サービスを使う量を減らす傾向がありました。

つまり、医療費の自己負担は、人の受診行動に影響するということです。

これは、保険が人の行動を変える可能性を示す重要な結果です。

経済学では、このような問題をモラルハザードと呼ぶことがあります。

モラルハザードとは、

保険があることで、行動が変わる可能性のことです。

たとえば、費用の負担が小さいと、必要性の低いサービスも使いやすくなるかもしれません。

ただし、ここで大事なのは、

「医療利用が減ればよい」

という単純な話ではないことです。

RAND医療保険実験では、自己負担が高くなると、必要性の低い医療だけでなく、必要な医療の利用も減る可能性が示されました。

つまり、人は

「これは必要な受診」

「これは不要な受診」

と、いつも正確に分けられるわけではありません。

お金がかかるなら、どちらも控えてしまうことがあるのです。

健康への影響はどうだったのか

健康への影響については、全体として見ると、多くの参加者では健康状態に大きな差は見られにくかったとされています。

しかし、重要な例外がありました。

低所得で、もともと健康状態が悪い人たちにとっては、医療利用の減少が悪い影響を与える可能性がありました。

たとえば、高血圧など、継続的な管理が必要な病気では、受診や治療を控えることが健康に悪影響を与えることがあります。

研究の整理では、平均的な参加者では健康状態への影響は小さかった一方で、貧しく健康状態の悪い人にとっては、医療利用の減少が有害になり得ると説明されています。

ここが、RAND医療保険実験から学べる一番深いポイントです。

医療費の自己負担を増やすと、医療費の支出は減るかもしれません。

しかし、その負担は、健康な人と病気がちな人、所得の高い人と低い人に、同じようには響きません。

同じ自己負担でも、ある人には少しの節約で済み、別の人には命や生活に関わる問題になることがあります。

この実験から何がわかるのか

RAND医療保険実験が教えてくれるのは、保険制度の難しさです。

医療費を安くしすぎると、医療サービスの利用が増えやすくなります。

しかし、医療費を高くしすぎると、必要な医療まで控えられてしまう可能性があります。

つまり、保険制度にはバランスが必要です。

使いすぎを防ぐこと。

必要な人が必要な医療を受けられること。

社会全体の医療費を支えられること。

低所得者や病気の人を過度に苦しめないこと。

このすべてを同時に考える必要があります。

だから保険は、単なるお金の計算ではありません。

人の行動。

健康。

公平性。

社会全体の負担。

これらが重なり合う、とても複雑な制度なのです。

保険は「助け合い」だけでは語れない

ここまで見てくると、保険は単なる助け合いではないことがわかります。

もちろん、保険の根本には助け合いがあります。

しかし現代の保険は、それに加えて、統計、医療、法律、金融、行動経済学、データ分析が関わっています。

昔の保険が

「災難をみんなで受け止める仕組み」

だったとすれば、

現代の保険は、

「人の行動や社会全体の負担まで考えて設計する仕組み」

になっています。

保険は、安心を作ります。

でも同時に、使い方や制度設計を間違えると、必要な人に必要な支援が届きにくくなることもあります。

だからこそ、保険を学ぶことは、経済学を学ぶことでもあり、社会の仕組みを考えることでもあるのです。

次は、この記事全体を振り返りながら、保険を私たちの生活の中でどう捉えるとよいのかを考えてみましょう。

10. まとめ・考察

保険とは「未来がわからない」から生まれた知恵

ここまで見てきたように、

経済学における保険とは、

将来起こるかもしれない大きな損失を、多くの人で分け合う仕組み

です。

病気になるかもしれない。

事故にあうかもしれない。

家を失うかもしれない。

仕事ができなくなるかもしれない。

未来は誰にもわかりません。

もし未来が完全に見える世界なら、

保険は必要ないでしょう。

病気になる日がわかるなら、その前にお金を準備できます。

事故の日がわかるなら、その日は外出しなければよいかもしれません。

しかし現実は違います。

人間は未来を完全には知ることができません。

だからこそ人類は、

「予測できない未来の危険を、みんなで支え合う仕組み」

を作り出しました。

それが保険です。

保険は「助け合い」と「科学」の両方でできている

保険というと、

困った人を助ける仕組み。

という印象を持つ人も多いでしょう。

もちろん、それは間違いではありません。

実際に保険の原点には、

相互扶助という助け合いの考え方があります。

日本の頼母子講(たのもしこう)や無尽(むじん)にも、その精神を見ることができます。

しかし現代の保険は、それだけではありません。

大数の法則。

統計学。

医療経済学。

金融工学。

行動経済学。

情報の非対称性。

モラルハザード。

こうした多くの学問が重なり合って成り立っています。

つまり保険とは、

「助け合いの心」と「科学的な計算」の両方によって支えられている制度

なのです。

保険は人間の弱さから生まれた

この記事では、

リスク回避

損失回避

プロスペクト理論

という考え方も見てきました。

人は、

得をする喜びより、

失う苦しみを大きく感じます。

また、

不確実な未来に不安を感じます。

これは弱さでしょうか。

私は、そうは思いません。

むしろ自然なことだと思います。

家族を守りたい。

生活を守りたい。

未来を守りたい。

そう思うからこそ、人は不安を感じます。

そして、その不安があったからこそ、

保険という仕組みが生まれました。

つまり保険は、

人間の弱さから生まれた制度であると同時に、

人間の知恵から生まれた制度でもあるのです。

RAND医療保険実験が教えてくれたこと

この記事の中で紹介したRAND医療保険実験は、

保険が単なるお金の話ではないことを教えてくれます。

保険制度を変えれば、

人の行動が変わります。

病院へ行く回数も変わります。

健康状態も変わる可能性があります。

つまり保険は、

私たちのお財布だけではなく、

私たちの行動や人生そのものにも影響を与える仕組みなのです。

だから保険を考えることは、

お金を考えることだけではありません。

人間を考えることでもあります。

社会を考えることでもあります。

未来を考えることでもあります。

私は保険をこう考えています

私自身は、

保険とは

「未来への参加費」

のようなものだと思います。

もちろん、保険料は支払います。

しかし買っているのは、

保険金だけではありません。

安心。

挑戦する勇気。

家族を守る備え。

そして、

万が一のときに立ち上がるための時間。

そうしたものも同時に買っているのだと思います。

保険料は、

何も起こらなければ無駄なお金に見えるかもしれません。

しかし、

何も起こらなかったこと自体が、

実は幸運なのかもしれません。

傘は晴れの日には目立ちません。

でも雨の日には価値がわかります。

保険も、それと少し似ています。

あなたなら、何を守りたいですか?

ここまで読んでくださったあなたは、

保険を単なる商品としてではなく、

社会の仕組みとして見られるようになったかもしれません。

では最後に、

一つだけ問いかけをさせてください。

もし今、

あなたが保険について考えるとしたら、

何を守りたいでしょうか。

自分自身でしょうか。

家族でしょうか。

健康でしょうか。

老後でしょうか。

住まいでしょうか。

夢や挑戦でしょうか。

保険を考えることは、

自分にとって本当に大切なものを考えることでもあります。

そして、それこそが経済学の面白さなのかもしれません。

数字やお金の話の奥には、

いつも人の暮らしがあります。

次は、この記事を読んでさらに興味を持った方のために、保険や経済学をより深く学べる書籍をご紹介します。

11. おすすめ書籍紹介

さらに学びたい人へ

ここまで読んで、

「保険をもう少し深く知りたい」

と思った方に向けて、学びやすい本を3冊紹介します。

① 保険の基本を知りたい人へ

『図解入門ビジネス 最新 生命保険の基本と仕組みがよ~くわかる本[第4版]』

著者:石橋知也

生命保険の種類、保険料、保険金の仕組みを学びたい人向けです。

図解が多く、保険の基本を整理しやすい一冊です。

② 社会保険を知りたい人へ

『図解でわかる 社会保険 いちばん最初に読む本』

著者:井戸美枝 ほか

健康保険、年金、介護保険、雇用保険など、公的な保険制度を学びたい人向けです。

民間保険と社会保障の違いを理解する助けになります。

③ 経済学として深掘りしたい人へ

『入門 医療経済学 ―「いのち」と効率の両立を求めて』

著者:真野俊樹

医療保険、医療費、情報の非対称性、モラルハザードなどを経済学の視点で学びたい人向けです。

この記事で紹介したケネス・アローや医療保険の話に興味を持った方に向いています。

どれから読むとよいか

まずは保険の基本を知りたいなら、生命保険の入門書。

公的制度を知りたいなら、社会保険の本。

経済学として深く考えたいなら、医療経済学の本。

保険商品を選ぶ前に、まず仕組みを知ることが大切です。

仕組みがわかると、広告やランキングに流されず、自分で考えやすくなります。

12. 疑問が解決した物語

「使っていないのに払う」の意味がわかった日

数日後の夕食後。

ハルくんは、またお母さんが家計簿を開いているのを見つけました。

テーブルの上には、前と同じように電気代や食費のメモがあります。

そして、その中にはやはり

「保険料」

という文字がありました。

少し前までのハルくんなら、

「今月も使っていないのに払うんだな」

と思っていたかもしれません。

でも、今は少し違いました。

ハルくんは、お母さんに言いました。

「前は保険って、使わないならもったいないお金だと思ってたんだ。」

お母さんは笑って、

「そう思う人も多いかもしれないね。」

と答えました。

ハルくんは続けます。

「でも、保険って得をするためじゃなくて、困ったときに困りすぎないためのお金なんだよね。」

お母さんは少し驚いたように、

「よくわかったね。」

と言いました。

ハルくんは、これまで学んだことを思い出していました。

病気になる日を知っている人はいない。

事故が起こる日を知っている人もいない。

未来は誰にもわからない。

だから人は、保険という仕組みを作った。

みんなで少しずつお金を出し合い、

万が一のときに助け合う。

しかも、それはただの助け合いではなく、

統計や経済学を使って成り立っている仕組みだった。

福沢諭吉が紹介した「災難請合」。

大数の法則。

リスク回避。

医療保険の研究。

社会保障。

どれも別々の話に見えていましたが、

今では一本の線でつながっているように感じました。

ハルくんは、家計簿の「保険料」という文字を見ながら思いました。

「保険って、何かを買うお金じゃなくて、未来に備えるお金なんだ。」

そして、

「もしものときに家族を守るためのお金でもあるんだ。」

とも思いました。

その日からハルくんは、

何かを選ぶときに、

「今だけを見るんじゃなくて、未来のことも考えてみよう」

と思うようになりました。

保険について学んだことは、

保険だけではなく、

将来のために備えることの大切さも教えてくれたのです。

この物語から見えてくること

保険は、未来を予言する仕組みではありません。

未来は誰にもわからないからこそ、

その不安を小さくするために生まれた仕組みです。

私たちは、病気や事故を完全に防ぐことはできません。

しかし、備えることはできます。

保険とは、

未来への不安を減らし、

今を安心して生きるための知恵なのかもしれません。

あなたなら、どう考えますか?

もし今日、

家計簿の中に「保険料」という文字を見つけたら、

あなたはどのように感じるでしょうか。

「使わないともったいないお金」

でしょうか。

それとも、

「未来の自分や大切な人を守るためのお金」

でしょうか。

保険について考えることは、

自分が何を守りたいのかを考えることでもあります。

この記事が、そのきっかけになれば幸いです。

13. 文章の締めとして

私たちは、未来に何が起こるのかを知ることはできません。

明日もいつも通りの日常が続くかもしれませんし、思いがけない出来事が訪れるかもしれません。

だからこそ人は、不安をなくそうとするのではなく、不安と向き合いながら生きるための知恵を生み出してきました。

保険も、その知恵の一つです。

この記事を通して、保険という言葉の向こう側にある、人々の助け合いの心や、未来に備える工夫、そして経済学の面白さを少しでも感じていただけたなら幸いです。

補足注意

本記事は、作者が個人で調べられる範囲の情報をもとに、経済学における保険の考え方をわかりやすく整理したものです。

保険には、経済学、法律、金融、社会保障、税制、医療制度、各保険商品の契約内容など、さまざまな視点があります。

そのため、この記事の説明がすべての答えではありません。

また、制度改正、社会状況の変化、研究の進展、新しい保険商品の登場によって、今後さらに説明の仕方が変わる可能性もあります。

🧭 本記事のスタンス

この記事は、

「これが唯一の正解」

としてではなく、

読者が自分で興味を持ち、調べるための入り口

として書いています。

保険は、不安をあおるためのものではありません。

未来を考え、生活を守り、社会の仕組みを知るための大切なテーマです。

さまざまな立場からの視点も、ぜひ大切にしてください。

この小さな疑問が、さらに深い文献や資料へ進むきっかけとなり、保険を知ることが、社会を知り、未来を考える一歩につながっていくのかもしれません。

最後まで読んでいただき、

本当にありがとうございました。

保険という仕組みは、未来を予測することよりも、未来に備えることの大切さを教えてくれているのかもしれません。

コメント