ニュースで聞く「金利」や「金融緩和」は、私たちの暮らしとどう関係するのでしょうか。『金融政策』の意味、日本銀行の役割、景気や物価への影響を小学生にもわかるように解説します。

『金融政策』とは?なぜ不景気になると金利を下げるのかを小学生にもわかるように解説

代表例:ニュースで聞く「金利を下げる」って、結局どういうこと?

ニュースで、

「日本銀行が金利を下げる」

「金融緩和を続ける」

「政策金利を見直す」

という言葉を聞いたことはありませんか。

でも、ふと思いますよね。

金利を少し変えただけで、どうして景気が良くなったり悪くなったりするの?

これは、経済学の中でもとても大切なテーマです。

その答えが、今回紹介する

『金融政策(きんゆうせいさく)』です。

30秒で分かる結論

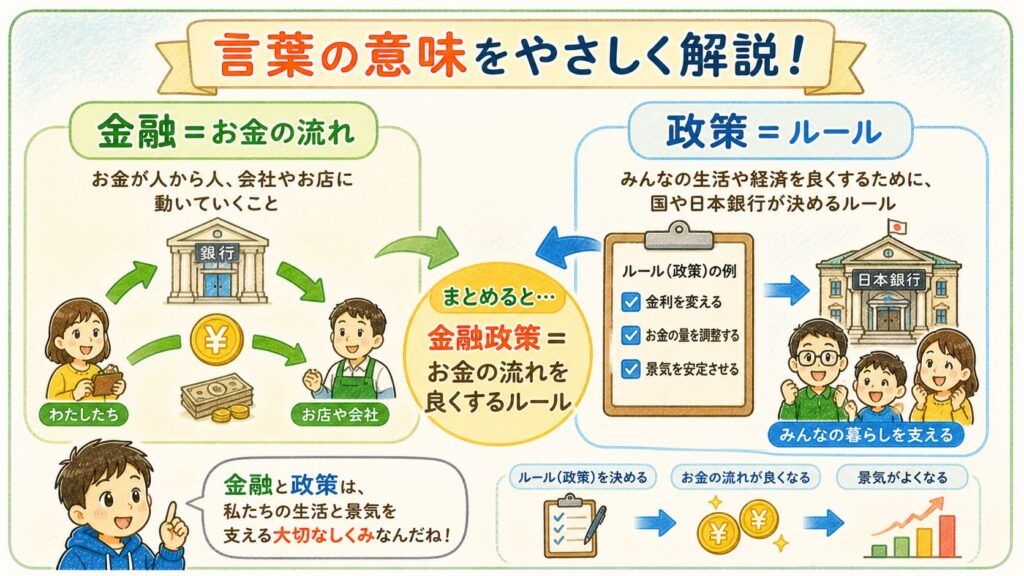

『金融政策』とは、中央銀行が金利やお金の流れを調整して、物価や景気を安定させようとする政策です。

日本では、中央銀行である日本銀行が金融政策を行います。

日本銀行は、公開市場操作などの手段を使って、金融市場の金利に影響を与え、通貨や金融の調節を行うと説明しています。

つまり、ひとことで言うと、

金融政策は、経済の温度を調整するエアコンのようなもの

です。

景気が冷えすぎたら温める。

物価が上がりすぎたら冷ます。

そのために使われる代表的な道具が、『金利』です。

小学生にもスッキリわかる答え

『金利』とは、かんたんに言うと、

お金を借りるときのレンタル料です。

たとえば、銀行からお金を借りてお店を始めたい人がいたとします。

金利が高いと、

「返すときにたくさんお金が必要になるから、やっぱりやめよう」

と思いやすくなります。

でも、金利が低いと、

「これなら借りて、新しいお店を出せるかもしれない」

と思いやすくなります。

お店が増える。

商品が増える。

働く人が増える。

こうして、お金が世の中を回りやすくなるのです。

だから不景気のときには、金利を下げて、経済を元気にしようとすることがあります。

次は、この「金利を下げると景気が動く」という不思議を、もっと身近な場面で見ていきましょう。

- 代表例:ニュースで聞く「金利を下げる」って、結局どういうこと?

- 30秒で分かる結論

- 小学生にもスッキリわかる答え

- 1. 今回の現象とは?:「金利を下げると景気が良くなる」ってどうして?

- 2. 疑問が浮かんだ物語

- 3. すぐに分かる結論:『金融政策』とは何か?

- 4. 『金融政策』とは?定義と概要をもう少し深く見る

- 5. 『金融政策』という言葉の意味と語源

- 6. なぜ『金融政策』が研究されるようになったのか?

- 7. ケインズとフリードマン:金融政策を考えるうえで重要な人物

- 8. 『金融政策』と『財政政策』の違い

- 9. 実生活への応用例『金融政策』は私たちの何に関係するのか?

- 10. 『金融政策』の正しい使われ方と危険性

- 11. 注意点『金融政策』で誤解されやすいこと

- 12. おまけコラム:昔と今で『金融政策』はどう変わったのか?

- 13. 世間では金融政策はどう受け止められているのか?

- 14. 応用編

- 15. さらに学びたい人へ

- 16. 疑問が解決した物語

- 17. 文章の締めとして

1. 今回の現象とは?:「金利を下げると景気が良くなる」ってどうして?

こんなことはありませんか。

ニュースでは「金利を下げる」と言っているのに、

自分の財布の中身はすぐには変わらない。

それなのに、専門家は真剣な顔で、

「これは景気に大きな影響があります」

と話しています。

少し不思議ですよね。

たとえば、こんな疑問が浮かびませんか。

- 金利を下げるだけで、なぜ会社は元気になるの?

- 日本銀行が決めたことが、なぜ住宅ローンや物価に関係するの?

- 景気が悪いとき、なぜ政府だけでなく中央銀行も動くの?

- お金を刷れば景気は良くなるの?

- 金利が低いのは、私たちにとって良いことなの?

今回のキャッチフレーズ風に言うなら、

「金利を動かすだけで、なぜ社会全体が動くのか?」

です。

この疑問の奥には、経済学のとても面白い考え方があります。

それが、『金融政策』です。

この記事を読むと、次のことがわかります。

- 金融政策とは何か

- 金利を下げると景気が良くなると言われる理由

- 日本銀行が何をしているのか

- 住宅ローン、預金、物価、仕事との関係

- ニュースの「金利」の意味

金融政策がわかると、経済ニュースがただの難しい言葉ではなく、

自分の暮らしにつながるサインとして見えてきます。

では次に、金融政策の疑問が生まれる場面を、物語で見てみましょう。

2. 疑問が浮かんだ物語

町のケーキ屋さんと金利のニュース

日曜日の夕方。

小学6年生のハルくんは、お母さんと商店街を歩いていました。

いつも通る道にある小さなケーキ屋さん。

ショーケースには、いちごのショートケーキやチョコレートケーキが並んでいます。

でも、その日は店長さんが少し困った顔をしていました。

「新しいオーブンを買いたいんだけど、銀行からお金を借りると返すのが大変でね」

ハルくんは首をかしげました。

「お金を借りるだけなのに、どうして大変なんだろう?」

家に帰ると、テレビのニュースでこう流れていました。

「景気を支えるため、日本銀行は金利の動向を慎重に判断しています」

ハルくんは、さっきのケーキ屋さんを思い出しました。

「もしかして、ニュースで言っていた金利って、あのケーキ屋さんにも関係しているの?」

金利。

日本銀行。

景気。

お店の新しいオーブン。

バラバラに見えた言葉が、どこかでつながっている気がしました。

まるで、町の下を流れる見えない水道管のように、

お金の流れが人々の暮らしを動かしているのかもしれません。

では、その見えない流れを調整している「金融政策」とは、いったい何なのでしょうか。

次の章で、すぐに答えを見ていきましょう。

3. すぐに分かる結論:『金融政策』とは何か?

お答えします。

『金融政策』とは、

中央銀行が金利やお金の流れを調整して、物価や景気を安定させようとする政策です。

日本では、中央銀行である『日本銀行』がこの役割を担っています。

『中央銀行』とは、

その国のお金や金融のしくみを支える中心的な銀行のことです。

ふつうの銀行のように、私たちが口座を作ってお金を預ける場所ではありません。

中央銀行は、国全体のお金の流れを見守り、物価を安定させたり、銀行同士のお金のやり取りがスムーズに進むようにしたりする役割を持っています。

日本銀行は、日本の中央銀行として、物価の安定のために金融政策の決定と実行を行っています。

また、金融政策とは、

『公開市場操作』などの手段を使って、金融市場における金利の動きに影響を与え、通貨や金融を調節することだと説明されています。

『公開市場操作』とは、簡単にいうと、

日本銀行が国債などを売ったり買ったりして、世の中に流れるお金の量や金利に影響を与える方法です。

たとえば、日本銀行が金融機関から国債を買うと、その代金として金融機関にお金が渡ります。

すると、金融機関は手元で使えるお金に余裕が出ます。

貸せるお金に余裕がある金融機関が増えると、銀行同士がお金を貸し借りする市場にも、お金が出回りやすくなります。

その結果、お金を借りたい銀行は、高い金利を払わなくても借りやすくなります。

つまり、

貸せるお金が増えると、お金のレンタル料である金利は下がりやすくなる

ということです。

反対に、日本銀行が金融機関に国債を売ると、金融機関はその代金を日本銀行に支払います。

すると、金融機関の手元で使えるお金は少なくなります。

貸せるお金が少なくなると、銀行同士のお金の貸し借りでも、お金を借りたい銀行は高い金利を払わないと借りにくくなります。

そのため、金利は上がりやすくなります。

つまり、

貸せるお金が少なくなると、お金のレンタル料である金利は高くなりやすい

ということです。

整理すると、次のようになります。

日本銀行が国債を買う

→ 金融機関のお金が増える

→ 貸せるお金が増える

→ 金利は下がりやすい

日本銀行が国債を売る

→ 金融機関のお金が減る

→ 貸せるお金が減る

→ 金利は上がりやすい

噛み砕いていうなら、公開市場操作は、

日本銀行が市場のお金の量を調整するために使う「大きな蛇口の開け閉め」のようなものです。

景気が悪いときは、会社や人がお金を使いにくくなります。

「新しいお店を出すのはやめよう」

「工場を広げるのは不安だな」

「高い買い物はもう少し待とう」

こうしてお金の流れが細くなると、経済全体が冷えていきます。

そこで中央銀行は、

『金利』を下げるなどして、お金を借りやすい環境を作ろうとします。

金利とは、簡単にいうと、

お金を借りるときにかかるレンタル料の割合です。

たとえば、銀行から100万円を借りたとします。

そのとき、借りた100万円だけを返すのではなく、追加で「利子」を払うことがあります。

この利子がどれくらい付くのかを示す割合が、金利です。

つまり金利は、

借りたお金に対して、どれくらい上乗せして返すのかを表す率です。

金利は、会社が銀行からお金を借りるとき、住宅ローンを組むとき、銀行同士がお金を貸し借りするときなどに関係します。

日本銀行が直接、私たち一人ひとりの住宅ローン金利を決めているわけではありません。

日本銀行が主に意識するのは、金融市場で銀行同士が短い期間でお金を貸し借りするときの金利です。

その代表例が、

無担保コールレート・オーバーナイト物です。

これは、銀行などの金融機関が、担保なしで、今日借りて翌営業日に返すお金にかかる金利のことです。

名前は難しいですが、噛み砕くと、

銀行同士の一晩だけのお金の貸し借りにかかる金利です。

日本銀行は、金融政策決定会合で景気や物価の状況を確認しながら、この短期金利がどのくらいの水準で動くようにするかを決めます。

たとえば日本銀行は、平成10年以降、「無担保コールレート・オーバーナイト物を平均的にみて○○%前後で推移するよう促す」といった形で、誘導目標を具体的に示してきました。

これは噛み砕いて言うと、

「銀行どうしが1日だけお金を貸し借りするときの金利を、だいたいこのくらいにしましょうと日本銀行が目標を決めている」という意味です。

金利をどれくらい変えるのかは、毎回大きく決まっているわけではありません。

景気、物価、賃金、海外経済、為替、金融市場の状態などを見ながら、少しずつ変更したり、据え置いたりします。

金利が下がると、会社は新しい設備を買いやすくなります。

お店は新商品に挑戦しやすくなります。

人を雇う動きが出るかもしれません。

もちろん、金利を下げれば必ず景気が良くなるわけではありません。

人々が将来に不安を感じていれば、金利が低くてもお金を借りないことがあります。

会社も「今は投資をやめておこう」と考えるかもしれません。

それでも金融政策は、経済が冷え込みすぎないように支えるための重要な仕組みです。

反対に、物価が上がりすぎているときは、金利を上げてお金の使いすぎを抑えようとすることもあります。

日本銀行は、物価の安定を通じて国民経済の健全な発展に役立つことを理念として金融政策を運営しており、平成25年には消費者物価の前年比上昇率2%を「物価安定の目標」として導入しました。

つまり金融政策は、

景気を温めるアクセルにもなり、物価の上がりすぎを抑えるブレーキにもなる

ということです。

ここまでで、金融政策の大まかな答えは見えてきました。

でも、本当に面白いのはここからです。

なぜ金利を下げると、お金が動きやすくなるのか。

日本銀行は、どうやって金利に影響を与えているのか。

そして、私たちの生活にはどんな影響があるのか。

次の章から、経済の見えない水道管を一緒にたどっていきましょう。

4. 『金融政策』とは?定義と概要をもう少し深く見る

ここまでで、金融政策は

中央銀行が金利やお金の流れを調整して、景気や物価を安定させようとする政策

だと説明しました。

もう少し正確にいうと、金融政策とは、

中央銀行が通貨や金融を調節することで、物価の安定や経済の安定を目指す政策です。

日本銀行は、金融政策について、公開市場操作などの手段を使って金融市場の金利の形成に影響を与え、通貨および金融の調節を行うことだと説明しています。

ここで大切なのは、金融政策が直接、

「この会社を助けます」

「この家庭にお金を配ります」

という政策ではないことです。

金融政策は、もっと広い範囲に働きかけます。

たとえば、金利を動かすことで、

会社がお金を借りやすくなる。

人が住宅ローンを組みやすくなる。

銀行の貸出金利が変わる。

投資や消費の判断が変わる。

物価の上がり方に影響する。

このように、金融政策は社会全体のお金の流れに影響します。

たとえるなら、

一人ひとりに直接声をかける政策ではなく、町全体に流れる風の向きを変える政策です。

風が追い風になれば、会社や家計は動きやすくなります。

逆に風を少し弱めることで、物価の上がりすぎを抑えることもあります。

金融政策の目的は、ただ景気を良くすることだけではありません。

むしろ大きな目的は、

物価が大きく乱れず、人々が安心して買い物や投資の判断をできる状態をつくること

です。

日本銀行は、物価の安定について、家計や企業が物価の変動に煩わされず、消費や投資などの意思決定を行える状態と説明しています。平成25年には、消費者物価の前年比上昇率2%を「物価安定の目標」として導入しました。

つまり金融政策は、

経済をただ盛り上げるためのアクセルではなく、安心して暮らすための土台づくり

でもあるのです。

次は、この「金融政策」という言葉そのものを分解して、名前の意味を見ていきましょう。

5. 『金融政策』という言葉の意味と語源

『金融政策』という言葉は、少し堅く聞こえます。

でも、分解すると意外とわかりやすいです。

まず、金融とは、

お金が必要なところへ回るしくみのことです。

たとえば、銀行に預けられたお金が、会社への貸し出しや住宅ローンなどに使われる。

投資家のお金が、企業の活動資金になる。

こうした「お金の流れ」が金融です。

次に、政策とは、

社会の問題を解決するために、国や公的な機関が決めて行う方針や手段のことです。

つまり金融政策とは、

お金の流れを通じて、景気や物価を安定させるための方針や手段

と考えるとわかりやすいです。

英語では、金融政策は

monetary policy(マネタリー・ポリシー)

といいます。

monetary は「お金に関する」、

policy は「政策・方針」という意味です。

英語をそのまま噛み砕くと、

お金に関する政策

という意味になります。

ただし、ここで注意したいのは、金融政策は単に「お金を増やす政策」ではないということです。

お金を増やすこともあります。

金利を下げることもあります。

反対に、お金の流れを抑えたり、金利を上げたりすることもあります。

目的はいつも、

経済を安定させること

にあります。

この言葉の意味がわかると、ニュースで聞く「金融緩和」や「利上げ」も少し見え方が変わってきます。

では次に、そもそもなぜ人類は金融政策を真剣に考えるようになったのか。

その歴史を見ていきましょう。

6. なぜ『金融政策』が研究されるようになったのか?

金融政策が強く注目されるようになった背景には、

大きな不況や金融危機があります。

特に重要なのが、

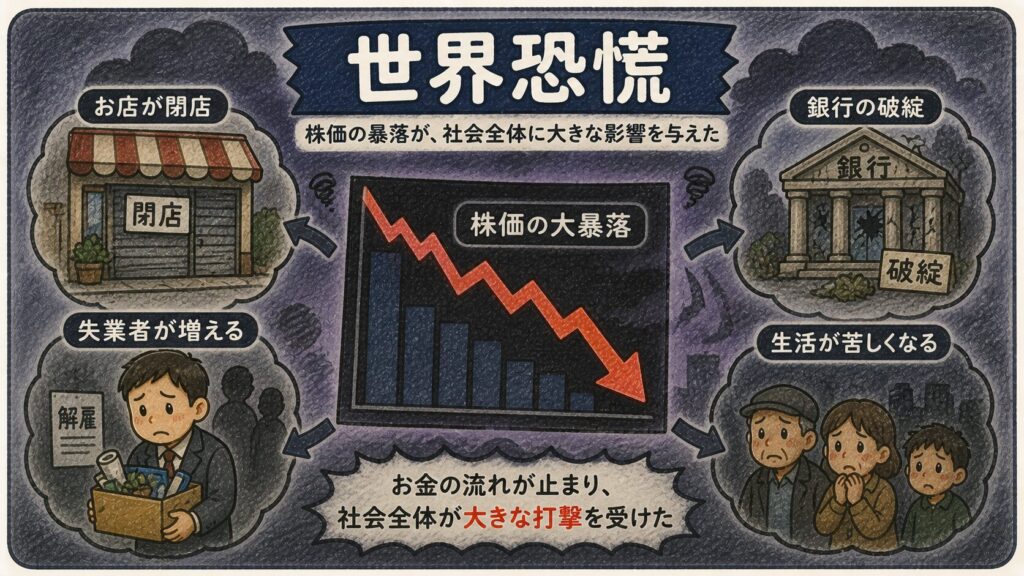

『世界恐慌』です。

世界恐慌とは、昭和4年・1929年ごろから始まり、昭和14年・1939年ごろまで続いた、世界的に深刻な経済不況です。

どれくらい深刻だったのかというと、アメリカでは工業生産が大きく落ち込み、国内総生産、つまり国全体が生み出す経済の大きさも大幅に減りました。失業率は20%を超え、多くの人が仕事を失いました。

当時は、働きたくても仕事が見つからず、食べることさえ難しい人が街にあふれるほどの状況でした。

原因はひとつだけではありません。

昭和4年・1929年のアメリカ株価大暴落によって、人々や企業の不安が一気に広がりました。

さらに、銀行への信用不安から多くの人が預金を引き出そうとし、銀行の破綻が相次ぎました。銀行が弱ると、会社や人にお金を貸しにくくなり、経済に流れるお金が細っていきました。

加えて、物の値段が下がり続けるデフレも問題を大きくしました。

デフレになると、会社の売上は減り、借金の負担は重く感じられ、倒産や失業が増えやすくなります。さらに当時の金本位制も、各国が自由に金融政策を行いにくくする要因となり、不況が世界へ広がる一因になりました。

噛み砕いていうなら、世界恐慌は、

株価の暴落、不安による銀行破綻、お金の流れの縮小、物価下落が重なって、世界中の経済が一気に冷え込んだ出来事

です。

この経験から、人々は強く考えるようになりました。

「なぜ、経済はここまで悪くなったのか」

「中央銀行は何をすべきだったのか」

「お金の量や金利は、景気にどれほど影響するのか」

つまり、

「お金の流れをうまく調整できていれば、不況をもっとやわらげられたのではないか?」

という問いです。

世界恐慌は、経済学に大きな問いを突きつけました。

そしてその後、経済学では、

政府の支出や税金を使う『財政政策』

中央銀行が金利やお金の流れを調整する『金融政策』

この2つが、景気を安定させるための重要な道具として、より深く研究されるようになっていきます。

ただし、ここで注意が必要です。

金融政策は、ある一人の学者が突然「発明した」ものではありません。

中央銀行の制度、銀行制度、金利市場、経済危機への対応、そして多くの経済学者の研究が重なり合って、現在の金融政策の考え方が形づくられてきました。

その中で、特に有名な人物として、

ジョン・メイナード・ケインズと

ミルトン・フリードマンがいます。

次は、この2人を誤解なく見ていきましょう。

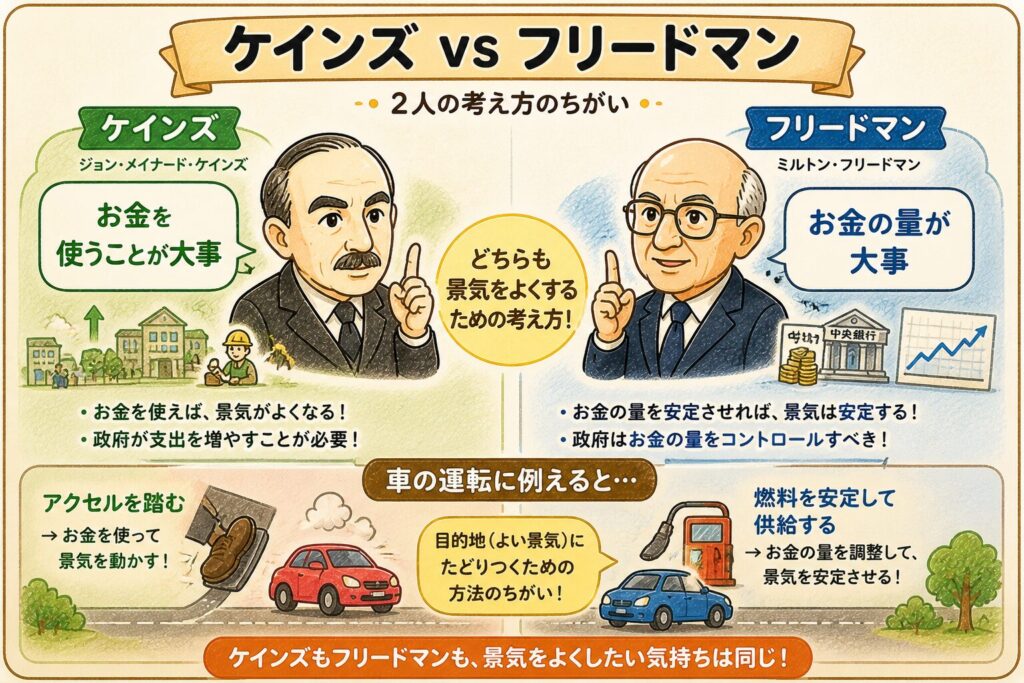

7. ケインズとフリードマン:金融政策を考えるうえで重要な人物

世界恐慌をきっかけに、経済学では大きな問いが生まれました。

「景気が悪くなったとき、国や中央銀行は何をすべきなのか」

この問いを考えるうえで、特に重要な人物がいます。

それが、

『ジョン・メイナード・ケインズ』と、

『ミルトン・フリードマン』です。

まず、ジョン・メイナード・ケインズは、イギリスの経済学者です。

ケインズは、昭和11年・1936年に『雇用・利子および貨幣の一般理論』を発表しました。

ブリタニカでは、この本の考え方について、政府支出の増加、減税、金融面での拡大が不況に対抗する手段になり得ると説明されています。

噛み砕いていうなら、ケインズは、

「不況のときに、みんなが怖がってお金を使わなくなると、経済はさらに冷え込んでしまう。だから、政府や政策が経済を支える必要がある」

と考えた人物です。

たとえば、町のみんなが不安になって買い物を控えたとします。

お客さんが減る。

お店の売上が減る。

会社が人を雇えなくなる。

給料が減る。

さらに買い物が減る。

このように、悪い流れがぐるぐる回ってしまいます。

ケインズは、このようなときには、民間の力だけに任せるのではなく、政府や政策が需要を支えることが大切だと考えました。

ここでいう需要とは、

商品やサービスを買いたいという力

のことです。

ただし、注意が必要です。

ケインズは金融政策とも関係の深い人物ですが、

「金融政策を発明した人」ではありません。

ケインズを紹介するときは、

不況時に政策で経済を支える考え方に大きな影響を与えた人物

と書くと、正確で自然です。

一方、ミルトン・フリードマンは、アメリカの経済学者です。

フリードマンは、

お金の量や中央銀行の政策が、景気や物価に大きな影響を与える

という考え方を強く示しました。

特に有名なのが、アンナ・シュワルツとともに書いた

『アメリカ合衆国の貨幣史 1867–1960』です。

この研究では、アメリカの歴史をもとに、お金の量の変化が景気の波に深く関係していることを分析しました。NBERは、フリードマンの代表的な貢献として、貨幣供給量の変化が短期的には実体経済に、長期的には物価水準に影響するという考えを紹介しています。

噛み砕いていうなら、フリードマンは、

「世の中を流れるお金の量を軽く見てはいけない。中央銀行の判断は、景気を良くも悪くもする」

と強く示した人物です。

世界恐慌についても、フリードマンとシュワルツは、中央銀行であるFRB(連邦準備制度理事会)の対応が不十分だったことが不況を深刻化させた、という見方を示しました。FRBの歴史解説でも、世界恐慌の研究文献としてフリードマンとシュワルツの『アメリカ合衆国の貨幣史』が挙げられています。

ここで大切なのは、

ケインズとフリードマンを「どちらが正しいか」だけで見るのではなく、

経済を見る角度が違った

と考えることです。

ケインズは、

人々がお金を使わなくなることで需要が不足する問題

に注目しました。

フリードマンは、

お金の量や中央銀行の政策が経済を大きく動かす問題

に注目しました。

たとえるなら、経済という大きな車を見たとき、

ケインズは「アクセルを踏む人がいないと車は動かない」と考え、

フリードマンは「燃料の量やエンジンの調整を間違えると車は止まる」と考えた、というイメージです。

どちらの考え方も、現代の経済政策を理解するうえで重要です。

景気が悪いときには、政府が支出や税金で支える財政政策が必要になることがあります。

同時に、中央銀行が金利やお金の流れを調整する金融政策も重要になります。

つまり、現代の経済政策は、

ケインズの視点とフリードマンの視点の両方から学びながら発展してきた

と考えると分かりやすいです。

金融政策は、誰か一人が突然作ったものではありません。

経済危機の経験。

中央銀行の失敗と成功。

経済学者たちの議論。

そして、実際の政策の積み重ね。

それらが重なって、今の金融政策の考え方が形づくられてきました。

次は、金融政策とよく一緒に語られる

『財政政策』

との違いを見ていきましょう。

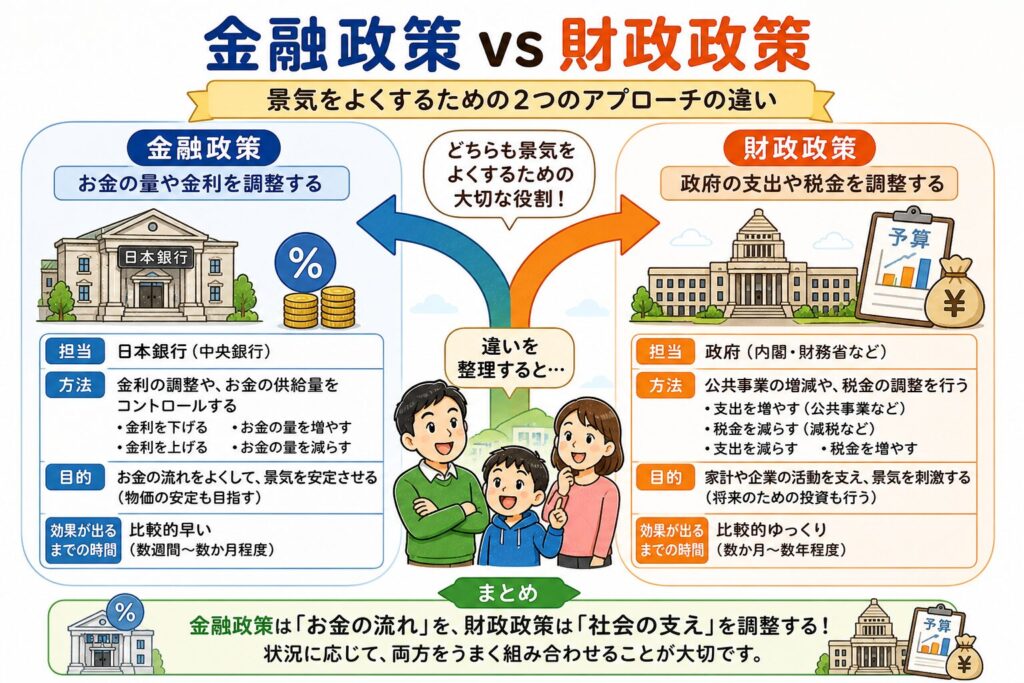

8. 『金融政策』と『財政政策』の違い

『金融政策』とよく並べて語られるのが、

『財政政策』です。

この2つは、どちらも景気や経済に関係します。

しかし、動かす主体と方法が違います。

金融政策とは

金融政策は、

中央銀行が金利やお金の流れを調整する政策です。

日本では、日本銀行が行います。

主な手段は、

金利の誘導。

公開市場操作。

金融市場への資金供給。

中央銀行の当座預金に関する制度。

などです。

財政政策とは

財政政策は、

政府が税金や支出を使って経済に働きかける政策です。

たとえば、

公共事業を増やす。

給付金を出す。

減税する。

社会保障費を使う。

補助金を出す。

こうしたものが財政政策です。

IMF(国際通貨基金)は、政策担当者が経済に影響を与える主な道具として金融政策と財政政策を挙げ、金融政策は中央銀行が金利やお金の供給などを通じて経済活動に影響し、財政政策は政府が税や支出を変えることで経済に影響すると説明しています。

小学生にもわかるたとえ

町に元気がないとします。

金融政策は、

町全体に流れるお金の通り道を広げたり、狭めたりする政策です。

財政政策は、

政府が直接お金を使って道路を作ったり、困っている人を助けたりする政策です。

つまり、

金融政策は「お金の流れを調整する」

財政政策は「政府がお金を使う・集める」

という違いがあります。

どちらが大事なのか?

どちらも大事です。

不景気の原因が、

人々の不安なのか。

物価の上昇なのか。

災害なのか。

金融危機なのか。

海外経済の悪化なのか。

原因によって、効きやすい政策は変わります。

だから現実の経済政策では、金融政策と財政政策を組み合わせて考えることが多いのです。

次は、金融政策が私たちの暮らしにどう関係するのかを、もっと具体的に見ていきましょう。

9. 実生活への応用例『金融政策』は私たちの何に関係するのか?

金融政策は、ニュースの中だけの言葉ではありません。

私たちの暮らしにも関係します。

住宅ローン

金利が上がると、住宅ローンの返済額に影響することがあります。

特に変動金利型のローンでは、金利の動きが将来の返済額に関係する場合があります。

「日銀が金利を上げるかもしれない」

というニュースが住宅ローンの記事でよく取り上げられるのは、そのためです。

預金の利息

金利が上がると、銀行預金の利息が増える可能性があります。

ただし、すぐに大きく増えるとは限りません。

銀行の経営判断や市場環境によって、預金金利の変わり方には差があります。

会社の挑戦

金利が低いと、会社はお金を借りて投資しやすくなります。

新しい工場を作る。

新しい機械を買う。

新しいサービスを始める。

人を雇う。

こうした動きにつながることがあります。

日本銀行も、金利が下がると企業が運転資金や設備資金を調達しやすくなり、個人も住宅購入の資金を借りやすくなるため、経済活動が活発になりやすいと説明しています。

物価

金利が低くなり、お金が動きやすくなると、買い物や投資が増えることがあります。

すると、モノやサービスへの需要が高まり、物価に上向きの力がかかる場合があります。

反対に、金利が上がると、お金を借りにくくなり、消費や投資が抑えられ、物価の上昇を抑える方向に働くことがあります。

為替や投資

金利は、為替や株式市場にも関係します。

一般に、ある国の金利が高くなると、その通貨を持つ魅力が高まりやすくなります。

ただし、為替や株価は金利だけで決まるわけではありません。

海外情勢、企業業績、政治、投資家心理など、多くの要因が絡みます。

ここで大切なのは、金融政策を知ると、

ニュースが自分の生活に関係する地図に変わる

ということです。

では次に、金融政策の正しい使われ方と、使い方を誤ったときの危険性を見ていきます。

10. 『金融政策』の正しい使われ方と危険性

金融政策は、とても強力な道具です。

だからこそ、正しく使う必要があります。

正しい使われ方

金融政策の基本的な役割は、

物価や景気を安定させることです。

景気が悪く、物価が下がりすぎる心配があるときは、金利を下げたり、お金の流れを増やしたりして経済を支えます。

これを、

『金融緩和(きんゆうかんわ)』

といいます。

反対に、物価が上がりすぎて生活が苦しくなったり、経済が過熱しすぎたりするときは、金利を上げるなどしてお金の流れを抑えます。

これを、

『金融引き締め(きんゆうひきしめ)』

といいます。

FRB、つまりアメリカの中央銀行にあたる制度でも、金融政策の目標として「最大雇用」と「安定した物価」が重視されています。

国によって制度や目標の表現は違いますが、

物価の安定を目指す

という考え方は多くの中央銀行に共通しています。

危険性1:金利を低くしすぎる副作用

金利が低いと、お金を借りやすくなります。

これは景気を支えるうえで役立ちます。

しかし、低金利が長く続くと、

借金が増えすぎる。

投資のリスクを軽く見てしまう。

不動産や株価が過熱する。

将来の利上げで返済負担が増える。

といった副作用が出ることがあります。

危険性2:利上げが家計や会社を苦しくすることもある

物価を抑えるために金利を上げると、借入の負担が増えます。

住宅ローン。

企業の借入。

設備投資。

消費。

こうしたものが慎重になり、景気にブレーキがかかることがあります。

つまり利上げは、物価の上がりすぎを抑える薬になる一方で、効きすぎると体力を奪うこともあるのです。

危険性3:政治利用されるおそれ

金融政策は、本来、長期的な物価や経済の安定を考えて運営されるべきものです。

しかし、短期的な人気取りのために、

「もっと金利を下げろ」

「もっとお金を増やせ」

という圧力が強くなりすぎると、物価の安定が損なわれるおそれがあります。

だから多くの国では、中央銀行に一定の独立性が与えられています。

FRBも、金融政策の目標は法律で示されつつ、実際の判断ではデータと客観的な分析に基づいて長期的な利益にかなうよう運営されることが重要だと説明しています。

金融政策は、便利な魔法ではありません。

強い薬だからこそ、量とタイミングが大切なのです。

次は、金融政策で誤解されやすい点を整理していきます。

11. 注意点『金融政策』で誤解されやすいこと

金融政策は難しい言葉が多いため、誤解されやすいテーマです。

ここでは、特に大切な誤解を整理します。

誤解1:金利を下げれば必ず景気が良くなる

これは正しくありません。

金利が低くなっても、会社や人が将来に不安を感じていれば、お金を借りないことがあります。

たとえば、ケーキ屋さんが新しいオーブンを買いやすくなっても、

「お客さんが増えるかわからない」

「材料費が高い」

「人手が足りない」

と感じていれば、投資を見送るかもしれません。

金融政策は、景気を支える力になります。

しかし、景気を必ず良くするスイッチではありません。

誤解2:日本銀行が住宅ローン金利を直接決めている

これも違います。

日本銀行が主に操作するのは、金融市場の短期金利です。

その影響が、銀行の資金調達コストや貸出金利、住宅ローン金利などに波及していきます。

つまり、日本銀行が住宅ローン金利を直接決めているのではなく、

金融市場を通じて影響が伝わっていく

と考えるのが正確です。

誤解3:お金を増やせばみんな豊かになる

これも単純ではありません。

お金の量が増えても、商品やサービスの量が増えなければ、物価だけが上がってしまうことがあります。

たとえば、町にパンが10個しかないのに、みんなのお金だけが急に増えたらどうなるでしょうか。

パンを買いたい人が増え、パンの値段が上がりやすくなります。

お金の量だけを増やしても、実際の生産力や働く人、技術、商品が増えなければ、本当の豊かさにはつながりにくいのです。

誤解4:金融政策はすぐに効く

金融政策の影響は、すぐにすべて出るわけではありません。

金利が変わる。

銀行の貸出条件が変わる。

会社や人が借入を考える。

投資や消費が変わる。

物価や景気に影響が出る。

このように、時間をかけて伝わっていきます。

だから中央銀行は、今だけでなく、少し先の経済や物価も見ながら判断します。

ここまで読むと、金融政策は「金利を上げる・下げる」だけではないことが見えてきます。

次は、おまけコラムとして、日本の金融政策の歴史と変化を見ていきましょう。

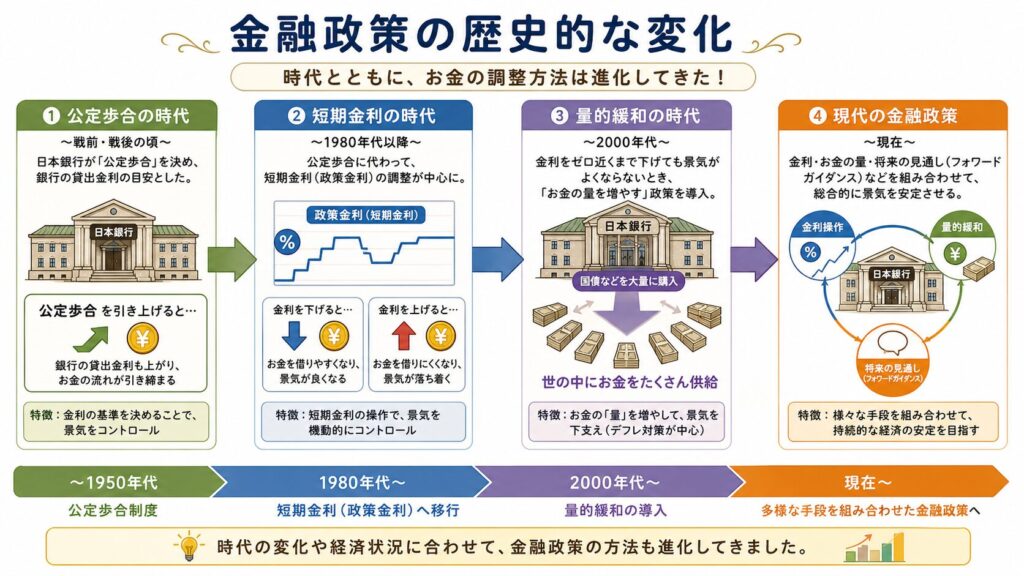

12. おまけコラム:昔と今で『金融政策』はどう変わったのか?

『金融政策』の姿は、時代によって変わってきました。

昔は、

『公定歩合(こうていぶあい)』

という言葉がよく使われていました。

公定歩合とは、

日本銀行が民間の金融機関にお金を貸すときの基準となる金利

です。

かつては、この公定歩合を上げたり下げたりすることが、金融政策の代表的なニュースとして扱われていました。

噛み砕いていうなら、昔は、

日本銀行が銀行にお金を貸すときの金利を変えることで、世の中の金利に影響を与えようとしていた

ということです。

しかし、金融市場が発達し、金利の自由化も進むと、公定歩合だけで世の中の金利を動かす時代ではなくなりました。

日本銀行によると、平成6年・1994年に金利自由化が完了し、公定歩合と預金金利などの直接的な連動性はなくなりました。現在、かつての公定歩合は『基準貸付利率』と呼ばれ、補完貸付制度の適用金利として位置づけられています。

そこで現在は、公定歩合そのものよりも、

金融市場で実際に動いている短期金利

が重視されています。

現在の日本銀行が政策金利として重視している代表的な金利が、

無担保コールレート・オーバーナイト物

です。

これは、銀行などの金融機関が、

担保なしで、今日借りて翌営業日に返すお金にかかる金利

のことです。

名前は難しいですが、噛み砕くと、

銀行同士の一晩だけのお金の貸し借りにかかる金利

です。

日本銀行は、この短期金利が「だいたいこのくらいの水準で動くようにしましょう」と目標を決め、公開市場操作などを通じて調整します。

これが、

短期金利を誘導する

という意味です。

令和6年・2024年3月の金融政策の枠組み見直しでは、日本銀行は短期金利の操作を主な政策手段とし、無担保コールレート・オーバーナイト物を0〜0.1%程度で推移するよう促す方針を決めました。

さらに、令和8年・2026年4月28日の決定では、無担保コールレート・オーバーナイト物を0.75%程度で推移するよう促す方針が維持されています。

つまり現在は、

短期金利を中心に金融政策を運営する形

になっています。

では、なぜ昔からずっと短期金利だけを見ていればよかったわけではないのでしょうか。

それは、経済の状況によって、金利を下げるだけでは十分に景気を支えられない場面があったからです。

そこで登場したのが、

『量的緩和(りょうてきかんわ)』

です。

量的緩和とは、金利がすでにかなり低くなり、これ以上下げにくいときに、中央銀行がお金の量に注目して経済を支えようとする政策です。

平成13年・2001年には、量的緩和政策が始まり、金融市場調節の主な操作目標が、無担保コールレートから日本銀行当座預金残高に変更されました。

噛み砕いていうなら、量的緩和とは、

金利を下げるだけでは足りないときに、銀行が日本銀行に持つお金を増やして、世の中にお金が回りやすくなるようにする政策

です。

その後、平成18年・2006年に量的緩和政策が解除されると、操作目標は再び無担保コールレート・オーバーナイト物に戻りました。

さらに時代が進むと、金融政策は短期金利だけではなく、

『長期金利』

や

『資産買入れ』

も含めて考えられるようになりました。

長期金利とは、

長い期間お金を貸し借りするときの金利

です。

代表的には、10年物国債の利回りなどが長期金利の目安としてよく見られます。

短期金利が「一晩」や「短い期間」のお金の貸し借りに関係するのに対して、長期金利は、住宅ローンや企業の長期借入、国の借金の利払いなどにも関係しやすい金利です。

資産買入れとは、

日本銀行が国債やETFなどの金融資産を買うことで、市場にお金を供給する政策

です。

平成22年・2010年に始まった包括的な金融緩和政策では、日本銀行は資産買入等の基金を通じて、長期国債、短期国債、CP、社債、ETF、J-REITなどの買入れを行いました。

噛み砕いていうなら、資産買入れとは、

日本銀行が市場から金融商品を買い、その代金を市場に流すことで、金利や投資環境に影響を与える方法

です。

たとえば、日本銀行が国債やETFなどを買うと、その代金が金融機関や投資家に渡ります。

すると、市場全体のお金の流れが増えやすくなります。

その結果、金利が下がりやすくなったり、投資家がリスクを取りやすくなったりして、経済を支える効果が期待されます。

ただし、資産買入れは万能ではありません。

市場価格に大きな影響を与えたり、中央銀行がどこまで市場に関わるべきかという議論を生んだりすることもあります。

つまり資産買入れは、

金利を下げるだけでは経済を支えにくいときに使われる、より強力な金融政策の道具

と考えるとわかりやすいです。

用語メモ ここだけ読めば専門用語がわかる

公定歩合(こうていぶあい)

昔よく使われていた、日本銀行が民間の金融機関にお金を貸すときの基準金利です。

現在は『基準貸付利率』と呼ばれています。

短期金利(たんききんり)

短い期間のお金の貸し借りにかかる金利です。

代表例が、無担保コールレート・オーバーナイト物です。

無担保コールレート・オーバーナイト物

銀行同士が、担保なしで、今日借りて翌営業日に返すお金にかかる金利です。

現在の日本銀行が政策金利として重視している金利です。

量的緩和(りょうてきかんわ)

金利を下げるだけでは足りないときに、日本銀行が金融機関に供給するお金の量を増やして、経済を支えようとする政策です。

日本銀行当座預金

銀行などの金融機関が、日本銀行に持っている口座のお金です。

長期金利(ちょうききんり)

長い期間のお金の貸し借りにかかる金利です。

10年物国債の利回りが代表的な目安になります。

国債(こくさい)

国が発行する借金の証書です。

国がお金を借りるために発行し、買った人には利子や元本が支払われます。

長期国債(ちょうきこくさい)

返済までの期間が長い国債です。

短期国債(たんきこくさい)

返済までの期間が短い国債です。

社債(しゃさい)

会社が発行する借金の証書です。

会社がお金を集めるために発行します。

CP(シーピー)

コマーシャル・ペーパーの略です。

信用力のある会社が、短期間の資金を集めるために発行する短期の借入証書です。

ETF(イーティーエフ)

株価指数などに連動するように作られた、証券取引所で売買できる投資信託です。

噛み砕くと、株のように売買できる「投資のセット」です。

J-REIT(ジェイリート)

日本版の上場不動産投資信託です。

投資家から集めたお金で不動産に投資し、賃料収入などを分配する仕組みです。

つまり、日本の金融政策は、

公定歩合を重視する時代

→ 日本銀行が銀行に貸すときの金利を重視した時代

短期金利を誘導する時代

→ 銀行同士の短い貸し借りの金利を目標に近づける時代

量的緩和でお金の量を重視する時代

→ 金利だけでなく、日本銀行が供給するお金の量を重視した時代

長期金利や資産買入れも含めて考える時代

→ 短期金利だけでなく、長期金利や国債・ETFなどの買入れも使って金融環境を整えようとした時代

というように変化してきたのです。

そして現在は、

短期金利を中心に金融政策を運営しつつ、長期金利や市場の状態も注意深く見ている時代

と考えるとわかりやすいです。

ここで面白いのは、金融政策が「一度できたら終わり」の道具ではないことです。

経済が変われば、政策も変わります。

人々の働き方。

物価の動き。

銀行のしくみ。

国際金融。

人口減少。

デジタル決済。

こうした変化に合わせて、金融政策も研究され続けています。

次は、世の中で金融政策がどのように受け止められているのかを見ていきます。

13. 世間では金融政策はどう受け止められているのか?

『金融政策』は、専門家だけの話ではありません。

ニュース、投資、住宅ローン、物価、賃金の話題の中で、たびたび登場します。

ただし、世間での受け止め方は一つではありません。

家計から見る金融政策

家計にとっては、金利の上げ下げは生活に関係します。

金利が上がれば、預金の利息が増える可能性があります。

一方で、住宅ローンなどの借入負担が増えることもあります。

つまり、同じ利上げでも、

預金が多い人にはうれしい面があり、

借入が多い人には苦しい面があります。

企業から見る金融政策

企業にとって、金利は投資判断に関係します。

金利が低ければ、新しい工場や機械に投資しやすくなります。

金利が高くなると、借入コストが増えるため、慎重になる企業もあります。

投資家から見る金融政策

投資家にとって、金融政策は大きな注目材料です。

金利が変わると、株式、債券、為替などの価格に影響することがあります。

ただし、金融政策だけで市場が動くわけではありません。

企業業績、国際情勢、政治、資源価格、投資家心理なども関係します。

世間の誤解

世間では、金融政策がしばしば、

「景気を良くするボタン」

「円安や円高を決める政策」

「株価を上げる政策」

のように受け取られることがあります。

しかし本来の中心は、

物価の安定を通じて経済の健全な発展を支えること

です。

ここを見失うと、金融政策を誤って理解してしまいます。

金融政策は、誰か一人のためではなく、経済全体の安定のために使われる道具なのです。

ここまでで、金融政策の大きな流れが見えてきました。

でも、経済ニュースでは似た言葉がたくさん出てきます。

「金融政策」

「財政政策」

「金融緩和」

「利下げ」

「量的緩和」

「インフレ」

「デフレ」

似ているようで、少しずつ意味が違います。

――この先は、興味に合わせて応用編です。

金融政策に関係する言葉の語彙を増やし、ニュースで聞いた言葉を自分の言葉で説明できるようになっていきましょう。

14. 応用編

『金融政策』と一緒に覚えたい、間違いやすい言葉

間違いやすい言葉1:金融政策と財政政策

金融政策は、日本銀行などの中央銀行が、金利やお金の流れを調整する政策です。

財政政策は、政府が税金や支出を使って経済に働きかける政策です。

噛み砕くと、

金融政策は、

お金の流れを調整する政策。

財政政策は、

政府がお金を使ったり集めたりする政策。

この違いを押さえると、ニュースがかなり読みやすくなります。

間違いやすい言葉2:金融緩和と金融引き締め

『金融緩和(きんゆうかんわ)』とは、金利を下げたり、お金を市場に回りやすくしたりして、景気を支えようとする政策です。

反対語は、

『金融引き締め(きんゆうひきしめ)』です。

金融引き締めは、金利を上げたり、お金の流れを抑えたりして、物価の上がりすぎを抑えようとする政策です。

つまり、

金融緩和

→ 経済を温める方向

金融引き締め

→ 経済の過熱を冷ます方向

と考えるとわかりやすいです。

間違いやすい言葉3:利下げと量的緩和

利下げは、金利を下げることです。

一方、

量的緩和は、金利を下げるだけでは足りないときに、中央銀行がお金の量に注目して経済を支えようとする政策です。

似ていますが、見るポイントが違います。

利下げ

→ 金利を下げる

量的緩和

→ お金の量を増やす

という違いです。

間違いやすい言葉4:インフレとデフレ

インフレとは、物価が全体的に上がり続けることです。

デフレとは、物価が全体的に下がり続けることです。

インフレは「値上がり」なので悪いことに見えますが、適度なインフレは経済が動いているサインになることもあります。

反対に、デフレは「安く買えるから良い」と思われがちですが、会社の売上や給料が下がり、経済が冷え込む原因になることがあります。

間違いやすい言葉5:政策金利と住宅ローン金利

政策金利は、日本銀行が金融政策で重視する金利です。

現在の日本銀行は、無担保コールレート・オーバーナイト物を政策金利として重視する形になっています。令和6年・2024年3月の見直しでは、短期金利の操作を主な政策手段とし、無担保コールレート・オーバーナイト物を0〜0.1%程度で推移するよう促す方針が示されました。

一方、住宅ローン金利は、銀行が個人に住宅購入資金を貸すときの金利です。

日本銀行が住宅ローン金利を直接決めているわけではありません。

ただし、政策金利や金融市場の動きは、銀行の貸出金利や住宅ローン金利に影響することがあります。

ここまでの応用編まとめ

金融政策を理解するコツは、

似ている言葉をセットで覚えることです。

金融政策と財政政策。

金融緩和と金融引き締め。

利下げと量的緩和。

インフレとデフレ。

政策金利と住宅ローン金利。

これらを区別できると、経済ニュースは一気に読みやすくなります。

次は、金融政策をさらに学びたい人に向けて、本・場所・体験できる施設を紹介します。

15. さらに学びたい人へ

金融政策は、記事を一度読んだだけで終わるテーマではありません。ここではおすすめの書籍を紹介いたします。

初学者・小学生にもおすすめ

『10歳からのまんがでわかる「経済」のしくみ 新装改訂版』

モノの値段、銀行の役割、カードで買い物できる理由など、身近なテーマから経済を学べる本です。

金融政策そのものを深く学ぶ本ではありませんが、

「そもそも経済って何?」

という入口として使いやすいです。

中級者向け

『マンキュー入門経済学 第3版』

経済学を体系的に学びたい人向けです。

世界的に読まれている経済学の入門テキストとして紹介されています。

小学生向けではありませんが、

高校生以上や大人が、経済学を基礎からきちんと学びたいときに向いています。

視点を広げたい人におすすめ

『父が娘に語る 美しく、深く、壮大で、とんでもなくわかりやすい経済の話。』

経済を歴史や社会の流れから考える入門書です。

ギリシャ危機で財務大臣を務めた経済学者が、10代の娘に向けて書いた経済の入門書として紹介されています。

金融政策の専門書ではありませんが、

「経済とは人間社会のどんな仕組みなのか」

を広く考えたい人に向いています。

16. 疑問が解決した物語

町のケーキ屋さんとお金の流れの正体

次の日の放課後。

ハルくんは、もう一度あのケーキ屋さんの前に立っていました。

ショーケースには、昨日と同じようにきれいなケーキが並んでいます。

店長さんは、少しだけ明るい顔をしていました。

「こんにちは」

ハルくんが声をかけると、店長さんは笑って答えました。

「昨日ね、ニュースで金利が低いって聞いたから、銀行に相談してみたんだ。少し借りやすくなっていてね。新しいオーブン、考えてみようかなって思ってるよ」

ハルくんの中で、バラバラだった言葉が、ゆっくりとつながっていきました。

金利が下がる。

お金が借りやすくなる。

お店が新しいことに挑戦できる。

人が動く。

お金が流れる。

「ああ、そういうことか……」

ハルくんは小さくつぶやきました。

「ニュースで言ってた金利って、遠い話じゃなくて、このお店にもつながってたんだ」

昨日は見えなかった「お金の流れ」が、少しだけ見えた気がしました。

まるで、地面の下を流れていた水道管が、うっすらと透けて見えるような感覚です。

家に帰る道の途中。

ハルくんは、お母さんに言いました。

「これからニュースで金利って言ってたら、ちゃんと聞いてみるよ。もしかしたら、お店とか、仕事とか、ぼくたちの生活にも関係してるかもしれないから」

お母さんは少し驚いた顔をして、そして嬉しそうに笑いました。

「いい気づきね。それがわかると、ニュースが少し面白くなるよ」

ハルくんはうなずきました。

もう「難しい言葉」ではなく、

「自分の生活につながる話」として、経済を感じられるようになっていたのです。

金融政策は、遠い世界の話ではありません。

金利が動くと、

お店の判断が変わり、

会社の動きが変わり、

働く人や買い物にも影響が広がります。

つまり、

見えないところで、私たちの暮らしを支えている仕組み

なのです。

もし次にニュースで、

「金利が上がった」

「金融政策が変わった」

と聞いたとき、

あなたはどんな変化を思い浮かべるでしょうか。

自分の生活、仕事、将来の選択。

それらとどうつながっているのか、少しだけ考えてみてください。

その一歩が、

「経済を理解する力」

につながっていきます。

17. 文章の締めとして

最初は、

「金利って何だろう」

「金融政策って難しそう」

そんな小さな疑問から始まったかもしれません。

でも読み進めるうちに、

ニュースの中の言葉が、

お店の動きや、人の選択や、

自分たちの暮らしとつながっていることが、少しずつ見えてきたのではないでしょうか。

金融政策は、決して特別な世界の話ではありません。

見えないところで、

静かに、しかし確かに、

社会の流れを整えている仕組みです。

そしてそれは、

誰かの仕事や挑戦を支え、

日々の選択の積み重ねの中に、確かに存在しています。

今日この記事で知ったことが、

明日のニュースを少し違った目で見るきっかけになれば嬉しいです。

小さな理解の積み重ねが、

やがて大きな視点につながっていきます。

経済は難しいものではなく、

「気づくこと」で少しずつ面白くなるものです。

補足注意

この記事は、作者が個人で調べられる範囲の情報をもとに、金融政策をわかりやすく整理したものです。

経済学にはさまざまな立場や考え方があり、この記事の説明がすべての正解というわけではありません。

また、金融政策の運営方法や経済学の研究は、時代や社会情勢によって変化します。

今後の研究や新しい出来事によって、より深い理解や別の見方が示される可能性もあります。

🧭本記事のスタンス

この記事は、

「これが唯一の正解」

ではなく、読者が経済学に興味を持ち、自分で調べるための入り口として書かれています。

さまざまな立場からの視点も、ぜひ大切にしてください。

このブログで芽生えた小さな興味を、ぜひ次は本や資料へと流してみてください。

知識の金利は、学び続けるほど、あなたの世界を見る力を少しずつ大きくしてくれます。

最後まで読んでいただき、

本当にありがとうございました。

あなたのこれからの選択が、ちょうどよい金利のように、無理なく前へ進む力となりますように。

コメント