ニュースでよく聞く『国の借金』や『国債』。でも、なぜ借金なのに買う人がいるのでしょうか?この記事では、国債の意味や仕組み、種類、安全と言われる理由、日本の財政との関係まで、小学生にもわかるようにやさしく解説します。

『国債』とは何?国の借金なのになぜ安全と言われるの?小学生にもわかりやすく解説!

代表例

ニュースで

「日本の借金は1000兆円を超えました」

という言葉を聞いて、

「そんなに借金があるのに、日本は本当に大丈夫なの?」

と思ったことはありませんか?

実は、その話の中でよく登場するのが

『国債(こくさい)』

という仕組みです。

ですが、

「国債って何?」

「国の借金なのにどうして破綻しないの?」

「借金なのになぜ買う人がいるの?」

と疑問に感じる人は少なくありません。

今回はそんな国債の謎を、小学生にもわかるように解き明かしていきます。

5秒で分かる結論

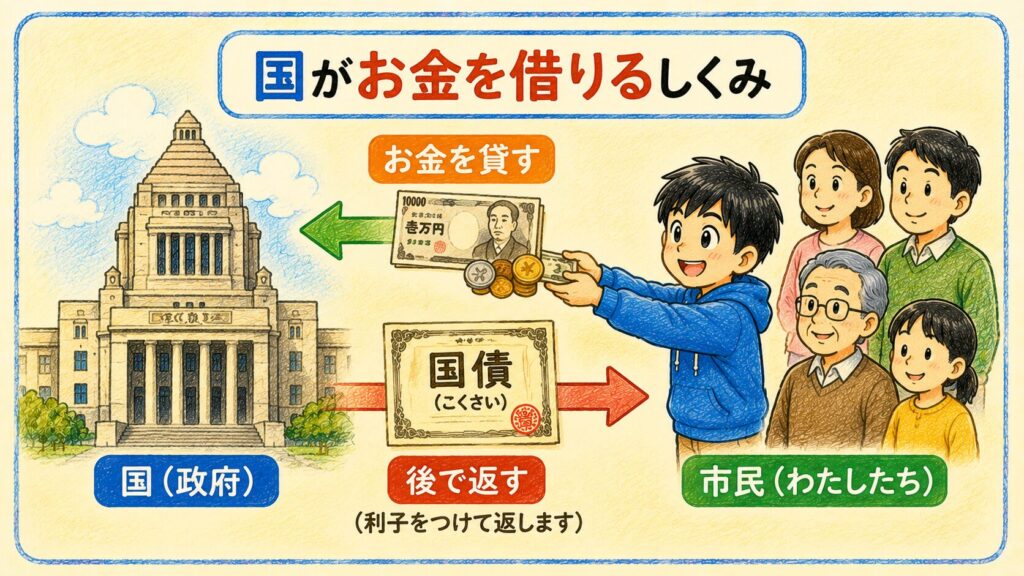

『国債』とは、

国がお金を借りるために発行する借用証書(債券)です。

国は、

「今お金を貸してください。将来、利子をつけて返します。」

という約束をして国債を発行します。

その国債を買った人は、

国にお金を貸していることになります。

小学生向けに噛み砕くと

もしあなたがお小遣いを使いすぎて、

お父さんやお母さんから1000円を借りたとします。

そして、

「来月になったら1100円にして返すね。」

と約束したらどうでしょう。

これは簡単に言うと、

「お金を借りて、後で少し多くして返す約束」

ですよね。

実は、この仕組みそのものは国も使っています。

もちろん国が借りる金額は1000円ではありません。

何億円、何兆円というとても大きなお金です。

そして国は、

「将来きちんと返します」

という約束をするために、ある特別な証明書を発行します。

その証明書こそが、

『国債(こくさい)』

なのです。

つまり、

国債とは

『国の借金の証明書』

なのです。

では、

どうして国は借金をするのでしょうか?

そして、

なぜその借金が「安全な投資」と言われるのでしょうか?

まずは私たちが感じる身近な疑問から見ていきましょう。

1. 今回の現象とは?

このようなことはありませんか?

ニュースで

「国債を発行します」

と言われても、

何のことかわからない。

「国の借金が増えている」

と聞くと、

なんだか不安になる。

銀行に預金するより、

国債のほうが良いという話を聞いた。

でも、

どうして借金なのに安全なの?

株は会社に投資するものだと知っている。

でも、

国債は何が違うの?

そんな疑問を感じたことはありませんか?

実はこれらの疑問には、

すべて国債の仕組みが関係しています。

国債とはどうして存在するの?

なぜ国の借金なのに安全と言われるの?

国債と株式は何が違うの?

国の借金は本当に大丈夫なの?

こうした疑問は、

経済学を学び始めた人の多くが最初に感じるものです。

そして実は、

大人でも正しく説明できる人はそれほど多くありません。

この記事では、

そんな国債の仕組みを順番にわかりやすく解説していきます。

まずは、

ある少年が感じた素朴な疑問から見てみましょう。

2. 疑問が生まれた物語

小学6年生のユウタくんは、

夕食を食べながらニュースを見ていました。

テレビでは、

アナウンサーがこう言っています。

「今年も国債が発行されます。」

「国債残高は増え続けています。」

ユウタくんは首をかしげました。

「国債って何だろう?」

しばらくすると、

今度は

「日本の借金」

という言葉が聞こえてきました。

「えっ?」

「借金?」

ユウタくんは驚きました。

借金と聞くと、

お金を返せなくなって困るイメージがあるからです。

「そんなに借金があるなら大丈夫なのかな?」

「もし僕が何万円も借金したら怒られそうなのに……」

「どうして国は借金しても平気なんだろう?」

「そもそも誰がお金を貸しているんだろう?」

気になれば気になるほど、

新しい疑問が次々と浮かんできます。

まるで、

大きな迷路の入口を見つけたような気分でした。

国債。

たった二文字の言葉。

しかしその裏には、

国のお金の仕組みや、

私たちの生活にもつながる大切な秘密が隠されていたのです。

あなたも似たような疑問を感じたことはありませんか?

それでは、

その答えを見ていきましょう。

3. すぐに分かる結論

お答えします

『国債』とは、

国がお金を借りるために発行する債券(さいけん)です。

債券とは、

簡単に言えば

「お金は返します」という約束の証明書

です。

ユウタくんが疑問に思った

「誰がお金を貸しているの?」

という答えは、

私たち個人、

銀行、

保険会社、

年金基金、

海外の投資家などです。

そして

「どうして安全と言われるの?」

という疑問の答えは、

国が返済を約束しているため、

一般的には会社の株式より返済される可能性が高いと考えられているからです。

ただし、

ここで大切なのは

「安全」と「絶対安全」は違う

ということです。

国債にも価格変動や財政リスクは存在します。

つまり国債とは、

単なる借金ではなく、

国と投資家との約束によって成り立つ金融商品なのです。

しかし、

ここまで聞くと新しい疑問が浮かびませんか?

「なぜ国はそこまでして借金をするの?」

「国債にはどんな種類があるの?」

「赤字国債って何?」

「日本の国債問題は本当に危険なの?」

実はここからが、

国債という仕組みの本当に面白いところです。

次の章では、

国債の正体と役割をさらに深く探っていきましょう。

4. 『国債』とは?名前の意味と誕生した理由

ここまで読んで、

「国債が国の借金だということは分かった。」

そう感じた人も多いのではないでしょうか。

しかし、

ここで新しい疑問が浮かびます。

なぜ国はわざわざ借金をするのでしょうか?

税金を集めているのに、

なぜ国債という仕組みが必要になったのでしょうか?

実は国債には、

何百年も前から続く国家運営の知恵が隠されているのです。

まずは、

『国債』という言葉そのものの意味から見ていきましょう。

『国債(こくさい)』という言葉の意味

国債は、

「国」と「債」という二つの漢字でできています。

国(こく)

国家や政府のことです。

私たちが暮らしている日本という国を運営している組織を指します。

債(さい)

借りたお金を将来返す義務のことです。

難しく聞こえますが、

簡単に言えば

「あとで返しますという約束」

のことです。

つまり、

国債とは

「国が返済を約束している借金の証明書」

という意味になります。

ただし、

国債は単なる借金ではありません。

見方を変えると、

「国とお金を貸した人との約束の証明書」

でもあります。

そのため経済学では、

借金という側面だけでなく、

金融商品としての側面も重視されています。

なぜ国債は生まれたの?

もし国債がなかったら、

国は大きな事業を行うたびに、

その年の税金だけでお金を集めなければなりません。

例えば、

- 大きな橋を作る

- 鉄道を整備する

- 災害から復旧する

- 防衛力を整備する

こうした事業には、

莫大なお金が必要になります。

しかし税金だけでは、

すぐに必要なお金を集められないことがあります。

そこで考えられたのが、

「先にお金を借りて、後から返す」

という仕組みでした。

これは私たちが住宅ローンを組んで家を建てる考え方に少し似ています。

将来も長く使うものだからこそ、

負担も長い期間に分ける。

その考え方が、

国債の原点の一つなのです。

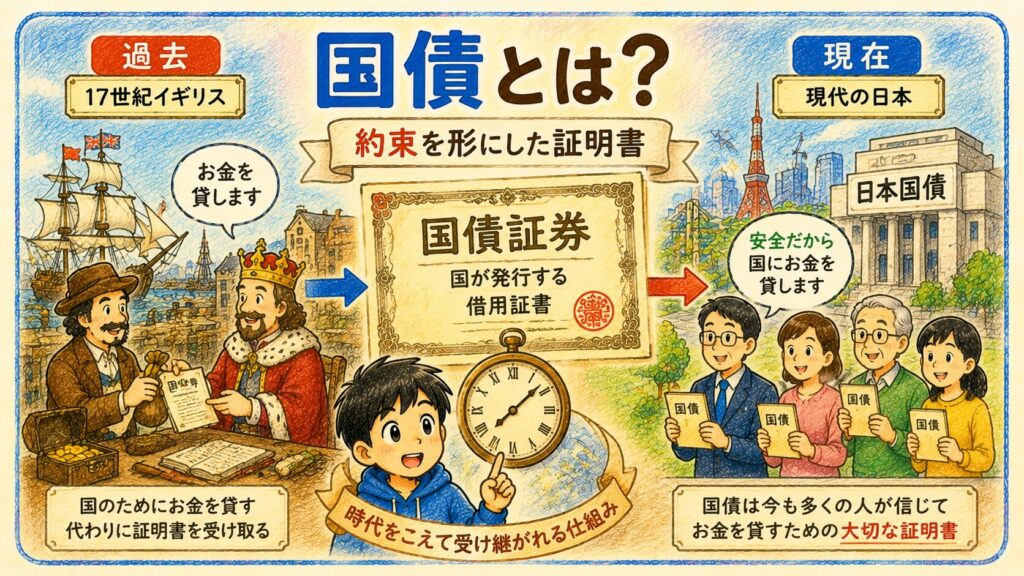

現代の国債の原型はイギリスで発展した

国がお金を借りる仕組み自体は、

古代から存在していました。

しかし、

現在の国債の原型になった制度は、

17世紀後半から18世紀頃のイギリスで発展したと考えられています。

当時のイギリスは、

ヨーロッパ各国との戦争や海軍整備のために、

莫大なお金を必要としていました。

ところが、

税金だけでは足りません。

そこで政府は、

商人や国民からお金を借りる仕組みを整備しました。

「今お金を貸してください。

将来きちんと返します。」

という約束を証券として発行したのです。

これが現代国債の原型になったと言われています。

日本で国債はいつ始まったの?

日本で本格的に国債が利用されるようになったのは、

明治時代です。

明治政府は、

近代国家を作るために、

多くの資金を必要としていました。

例えば、

- 鉄道建設

- 学校整備

- 軍隊整備

- 工業化の推進

などです。

こうした大規模な事業を進めるために、

国債が活用されるようになりました。

つまり国債は、

日本の近代化とともに発展してきた仕組みでもあるのです。

海外では何と呼ばれているの?

国債は世界中で利用されています。

そのため、

国によって呼び方が少し異なります。

最も一般的な英語は

Government Bond(ガバメント・ボンド)

です。

Government=政府

Bond=債券

つまり

「政府が発行する債券」

という意味になります。

日本国債は[『JGB』

海外の金融市場では、

日本国債は

Japanese Government Bond(ジャパニーズ・ガバメント・ボンド)と呼ばれます。

略して

JGB

です。

ニュースで

「10年JGB利回り」

という言葉を見たら、

「日本の10年国債の金利」

という意味になります。

イギリスでは「Gilt(ギルト)」

イギリスでは、

国債を

Gilt(ギルト)

と呼びます。

これは昔、

英国国債の証券が豪華な金色の縁取りで作られていたことに由来しています。

現在でも、

イギリス国債の愛称として使われています。

面白い豆知識

実は

「債」

という漢字には、

古くから

「人に負っている約束(ひとに おっている やくそく)』

という意味があります。

「負う(おう)」とは?

この場合の「負う」は、

普段使う

荷物を背負う(せおう)

の「負う」とは少し意味が違います。

ここでは、

責任を持つ

義務を持つ

約束を果たさなければならない

という意味です。

例えば、

- 恩を負う

- 責任を負う

- 借金を負う

などの使い方をします。

『人に負っている約束悪い』とは?

簡単に言うと、

「人に対して守らなければならない約束」

という意味です。

国債で考えると、

国はお金を貸してくれた人に対して

「将来きちんと返します」

という約束をしています。

そのため、

国はその約束を負っている

という表現になります。

小学生向けに噛み砕くと

例えば友達から100円を借りて、

「来週返すね!」

と約束したとします。

その約束は、

返すまでずっと残っていますよね。

つまり、

「返さなければいけない約束を持っている状態」

です。

これが

「約束を負っている」

という意味です。

そう考えると国債とは、

単なる借金ではなく、

国と人々との信頼関係を形にした証明書

とも言えるかもしれません。

では、

その国債で集めたお金は、

実際にはどのようなことに使われているのでしょうか?

次の章では、

国債が持つ本当の役割について詳しく見ていきましょう。

5. なぜ国債は必要なのか?

税金だけでは足りないから

国は税金を集めています。

しかし、

いつも税金だけで全てをまかなえるとは限りません。

例えば、

大きな地震。

大規模な洪水。

感染症の流行。

こうした予想外の出来事には、

すぐに大きなお金が必要になります。

将来の人も使うものを作るため

道路。

橋。

港。

空港。

こうした設備は何十年も利用されます。

そのため、

「今の世代だけで負担するのではなく、将来利用する世代にも負担してもらおう」

という考え方があります。

これが建設国債の考え方です。

景気を支えるため

景気が悪くなると、

企業は設備投資を減らし、

家庭も買い物を控えるようになります。

すると、

お店の売上が減り、

会社の利益が減り、

働く人の給料や雇用にも影響が出ます。

こうして経済はさらに悪化してしまうことがあります。

そんな時、

政府は国債を発行して資金を集め、

道路整備や公共事業などにお金を使うことで、

経済を支えようとすることがあります。

この考え方を理論として整理した人物が、

イギリスの経済学者

ジョン・メイナード・ケインズ

(1883年~1946年)

です。

ケインズが活躍した時代には、

昭和4年(1929年)に始まった

世界恐慌(せかいきょうこう)

という大きな経済危機がありました。

世界中で会社が倒産し、

失業者があふれ、

多くの人がお金を使えなくなりました。

当時は、

「市場に任せておけば自然に景気は回復する」

という考え方が主流でした。

しかしケインズは、

実際には景気がなかなか回復しない状況を見て疑問を持ちます。

そこで彼は、

昭和11年(1936年)に出版した

『雇用・利子および貨幣の一般理論』

という著書の中で、

次のような考え方を示しました。

「みんながお金を使わなくなった時は、

政府が代わりにお金を使い、

経済を動かす必要がある。」

つまり、

景気が悪い時には、

政府が国債を発行して資金を集め、

公共事業や政策に使うことで、

経済全体を支えることができると考えたのです。

この考え方は後に

ケインズ経済学

と呼ばれるようになり、

現在でも多くの国の経済政策に影響を与えています。

もちろん、

国債を発行すれば何でも解決するわけではありません。

しかしケインズの研究は、

「景気が悪い時に政府は何をすべきか」

を考える上で、

今でも重要な考え方の一つになっています。

つまり国債は、

単なる借金ではなく、

国の経済を支えるための道具としても使われているのです。

6. 国債にはどんな種類があるの?

実は国債と一言で言っても、

すべてが同じ目的で発行されているわけではありません。

ここで大切なのは、

国債には大きく分けて

「何のために発行するのか」

という分類と、

「誰に買ってもらうのか」

という分類があることです。

ここを分けて考えると、

国債の仕組みがぐっと分かりやすくなります。

まず知っておきたい『財政法』というルール

国債の話で意外と大切なのが、

財政法(ざいせいほう)

という法律です。

これは日本の財政運営の基本ルールを定めた法律です。

財政法第4条では、原則として、

国の支出は、国債や借入金ではなく、税金などの収入でまかなうべき

という考え方が示されています。

つまり日本の財政制度では、

本来は

「国はむやみに借金に頼ってはいけません」

というルールがあるのです。

ただし例外として、

公共事業費・出資金・貸付金

などについては、国会の議決を経た範囲で国債を発行できるとされています。

この例外として発行される国債が、

次に紹介する

建設国債

です。

『建設国債』

建設国債とは、

道路や橋、港など、

将来に残る資産を作るために発行される国債です。

財務省では、建設国債は財政法第4条第1項ただし書きに基づき、公共事業費・出資金・貸付金の財源を調達するために発行されると説明されています。

なぜ使い道が限定されているのでしょうか。

それは、

将来の世代も使うものだから、費用も将来の世代と分け合う

という考え方があるからです。

例えば、

100年使える橋を作るとします。

その橋を使うのは、

今の大人だけではありません。

子どもたちも、

孫の世代も、

その橋を使うかもしれません。

それなら、

今の世代だけが一度に全額を負担するのではなく、

長い期間で返済しながら、

将来の世代にも負担を分けるという考え方があります。

この考え方を、

世代間負担の公平

(せだいかんふたんのこうへい)

と呼びます。

簡単に言えば、

「使う人みんなで、なるべく公平に負担しよう」

という考え方です。

赤字国債(特例国債)

赤字国債とは、

税収などだけでは足りない歳出を補うために、

特例的に発行される国債です。

正式には

特例国債(とくれいこくさい)

と呼ばれます。

財務省は、特例国債を「建設国債を発行してもなお不足する歳出財源を補うため、特例的に発行される国債」と説明しています。

建設国債との違いは、

将来に残る資産を作るためとは限らない点です。

例えば、

社会保障費や日々の行政サービスなど、

その年に必要な支出をまかなうために発行されることがあります。

もちろん、

社会保障や教育なども社会にとって大切です。

しかし、

道路や橋のように形ある資産として残るものとは違うため、

赤字国債は財政上、より慎重に考えられることが多いのです。

『個人向け国債』

個人向け国債は、

一般の人が買いやすいように設計された国債です。

ここで大切なのは、

個人向け国債は

「使い道による分類」ではなく、『誰に売るかによる分類』

だということです。

つまり、

建設国債や赤字国債は

「何のために発行するのか」

という分類です。

一方で、

個人向け国債は

「誰に買ってもらうのか」

という分類です。

そのため、

建設国債の中に個人向け国債がある

という考え方ではありません。

財務省も、建設国債や特例国債などは発行根拠法に基づいて発行される一方、それらが種類別に販売されているわけではなく、同一の金融商品として統合して発行されていると説明しています。

個人向け国債で集められたお金も、

国の財源として扱われます。

そのため、

「私が買った個人向け国債は、この橋の建設に使われた」

というように、

個別の使い道がはっきり分かるわけではありません。

個人向け国債は、

あくまで

国が個人からも資金を借りやすくするための商品

と考えると分かりやすいです。

個人向けではない国債は誰が買うの?

個人向けではない国債の主な購入者は、

銀行、

保険会社、

年金基金、

投資信託、

海外投資家、

そして日本銀行などです。

これらは

機関投資家

(きかんとうしか)

と呼ばれることがあります。

機関投資家とは、

たくさんのお金をまとめて運用する専門的な投資家のことです。

実は日本国債の多くは、

個人よりも、

こうした機関投資家によって保有されています。

つまり国債は、

私たち個人だけでなく、

銀行や保険、年金の仕組みとも深く関係しているのです。

物価連動国債

物価連動国債とは、

物価の動きに合わせて元本が変わる国債です。

物価とは、

ものやサービスの値段全体のことです。

たとえば、

食料品や電気代などが全体的に上がることを

インフレ

(インフレーション)

と呼びます。

普通の国債では、

物価が大きく上がると、

将来受け取るお金の価値が目減りすることがあります。

一方で物価連動国債は、

物価上昇に応じて元本が変動する仕組みを持っています。

そのため、

インフレへの備えとして注目される国債です。

国債の種類は「目的」と「売り方」で分けると分かりやすい

ここまでを整理すると、

国債にはいくつかの見方があります。

建設国債や赤字国債は、

何のために発行するのか

という分類です。

一方で、

個人向け国債は、

誰に買ってもらうのか

という分類です。

さらに物価連動国債は、

どのような仕組みの商品なのか

という分類です。

このように、

国債は一つの基準だけで分けられるものではありません。

だからこそ少し分かりにくいのですが、

分類の軸を分けて考えると、

一気に理解しやすくなります。

では、

なぜ銀行や保険会社、

そして多くの投資家は国債を買うのでしょうか。

次の章では、

国債が「安全な投資」と言われる理由を見ていきましょう。

7. なぜ『国債』は「安全な投資」と言われるの?

ここまで読んで、

「国債にはいろいろな種類があるんだ」

「国債は、国が資金を集めるための仕組みなんだ」

と分かってきたのではないでしょうか。

では、次に気になるのはここです。

なぜ銀行や保険会社、

そして個人投資家までが、

国にお金を貸すのでしょうか?

なぜ国債は、

「比較的安全な投資」

と言われるのでしょうか?

国が返済を約束しているから

国債が安全と言われる大きな理由は、

国が利子と元本の返済を約束しているから

です。

株式は会社に投資する商品です。

会社の業績が悪くなれば、

配当金が減ったり、

株価が下がったりします。

最悪の場合、

会社が倒産してしまうこともあります。

一方で国債は、

国が発行する債券です。

国には税金を集める力があり、

社会全体を運営する仕組みがあります。

そのため一般的には、

普通の会社よりも信用力が高いと考えられています。

これが、

国債が「安全性の高い投資」と言われる理由です。

噛み砕いて言うなら

株式は、

「会社の成長に期待してお金を出すもの」

です。

国債は、

「国にお金を貸して、約束どおり返してもらうもの」

です。

つまり、

株式は成長への期待。

国債は返済の約束。

この違いがあります。

だから国債は、

大きくもうける商品というより、

安定した運用を目指す商品として見られることが多いのです。

でも「安全」と「絶対安全」は違う

ここはとても大切です。

国債は比較的安全と言われます。

しかし、

絶対に損をしない商品ではありません。

世界には、

財政状態が悪くなり、

国債の返済が難しくなった国もあります。

つまり、

国債にもリスクはあるのです。

ここを知らずに

「国債なら何でも安心」

と思ってしまうと、

大切な部分を見落としてしまいます。

国債の主なリスク

国債には、

主に次のようなリスクがあります。

金利上昇リスク

市場金利が上がると、

すでに発行されている国債の価格は下がりやすくなります。

なぜなら、

新しく発行される国債の方が高い利息をもらえるなら、

古い低い利息の国債は人気が下がるからです。

例えば、

昔買った国債の利息が年1%で、

新しく買える国債の利息が年3%になったとします。

すると多くの人は、

新しい年3%の国債を欲しがります。

その結果、

年1%の古い国債を途中で売ろうとすると、

価格が下がることがあるのです。

インフレリスク

インフレとは、

物やサービスの値段が全体的に上がることです。

例えば、

昔は100円で買えたお菓子が、

将来200円になったとします。

その場合、

同じ100円でも買える量が少なくなります。

国債の利息を受け取っても、

物価の上がり方がそれ以上に大きければ、

実際に買えるものは少なくなるかもしれません。

これがインフレリスクです。

財政リスク

財政リスクとは、

国の財政状態が悪くなり、

信用が下がるリスクです。

国債は国の信用によって成り立っています。

そのため、

国の借金が増えすぎたり、

税収が大きく落ち込んだりすると、

市場から

「この国は本当に返済できるのだろうか」

と見られる可能性があります。

信用が下がると、

国債の価格や金利にも影響が出ることがあります。

それでも国債が買われる理由

ここまで読むと、

「リスクがあるなら、なぜ多くの人が国債を買うの?」

と思うかもしれません。

その理由は、

国債が金融市場の中で

安定した資産

として扱われることが多いからです。

銀行や保険会社、年金基金などは、

預かった大切なお金を運用しています。

そのため、

大きな利益を狙う商品だけではなく、

比較的安定した資産も必要になります。

そこで国債が使われるのです。

国債は、

大きくもうけるためだけの商品ではありません。

お金を守りながら運用するための、

土台のような役割も持っています。

つまり国債は「低リスク・低リターン」の代表例

一般的に国債は、

株式より値動きが小さく、

得られる利益も大きくなりにくい傾向があります。

そのため、

低リスク・低リターン

の投資商品として紹介されることがあります。

低リスクとは、

危険がまったくないという意味ではありません。

リスクが比較的小さいという意味です。

低リターンとは、

大きくもうけにくいという意味です。

つまり国債は、

一気にお金を増やす商品というより、

安定性を重視する人に向いた金融商品なのです。

ここまで学ぶと、

新しい疑問が浮かびませんか?

国債は比較的安全と言われています。

銀行や保険会社も多く保有しています。

それなのに、

なぜニュースでは

「日本の借金が増えている」

と問題視されるのでしょうか?

次の章では、

多くの人が気になる

日本の国債は本当に危険なのか

というテーマを見ていきましょう。

8. 日本の『国債』は本当に危険なの?

ここまで読んで、

「国債は比較的安全と言われるけれど、リスクもある」

ということが分かってきたと思います。

では、次に気になるのはここです。

日本の国債は本当に危険なのでしょうか?

ニュースでは、

「日本の借金は多すぎる」

「財政破綻するかもしれない」

という言葉を見かけることがあります。

一方で、

「日本国債はすぐに危険な状態ではない」

という意見もあります。

どちらを信じればよいのでしょうか。

結論から言うと、

これは経済学や財政学の中でも意見が分かれるテーマです。

そのため、

「絶対に大丈夫」

とも、

「必ず危険」

とも断言することはできません。

大切なのは、

不安をあおる言葉だけで判断しないことです。

そして、

安心しすぎて何も考えないことでもありません。

危険だと考える人の意見

日本の国債を危険だと考える人は、

主に次のような点を心配しています。

国債残高が大きいと、金利上昇の影響を受けやすい

日本の普通国債残高は、

すでに1,000兆円を超える規模になっています。

財務省も、

普通国債残高は1,000兆円を超えており、

金利が上昇すれば利払費が大幅に増えると説明しています。

ここで問題になるのが、

利払費(りばらいひ)

です。

利払費とは、

国債を買ってくれた人に支払う利息のことです。

ただし、

ここで誤解してはいけないことがあります。

利息があること自体が危険なのではありません。

お金を借りれば、

利息を払うのは自然なことです。

住宅ローンでも、

会社の借入でも、

国債でも同じです。

問題になるのは、

借金の規模がとても大きい状態で、金利が上がること

です。

たとえば、

小さな借金なら、

金利が少し上がっても負担の増え方は限られます。

しかし、

借金の金額がとても大きい場合、

金利が少し上がっただけでも、

支払う利息は大きく増えてしまいます。

国も同じです。

国債残高が大きい状態で金利が上がると、

国が支払う利息、

つまり利払費が増えます。

すると、

教育、

医療、

社会保障、

防災、

公共事業などに使える予算が圧迫される可能性があります。

では、

金利はどのような時に上がるのでしょうか。

主な理由はいくつかあります。

景気が良くなって金利が上がる場合

景気が良くなると、

企業は設備投資を増やし、

家庭も住宅や車を買いやすくなります。

すると、

お金を借りたい人が増えます。

お金を借りたい人が増えると、

金利は上がりやすくなります。

この場合の金利上昇は、

経済が元気になっているサインとも考えられます。

インフレで金利が上がる場合

インフレとは、

物の値段が全体的に上がることです。

将来のお金の価値が下がると考えられると、

お金を貸す人は、

より高い利息を求めるようになります。

その結果、

金利が上がることがあります。

政策金利が上がる場合

日本銀行は、

物価や景気を見ながら金融政策を行います。

物価の上昇が強すぎるときには、

景気を落ち着かせるために、

政策金利を引き上げることがあります。

これも市場金利に影響します。

財政への不安で金利が上がる場合

国債の記事で特に注意したいのが、

このケースです。

投資家が、

「この国は将来、本当に返済できるのだろうか」

と不安を感じると、

より高い利息を求めるようになります。

すると、

国債の金利が上がることがあります。

この場合の金利上昇は、

景気が良くなった結果ではなく、

信用への不安が原因です。

そのため、

財政リスクとして注意されるのです。

金利が下がれば安全なの?

では逆に、

金利が下がれば国債は安全なのでしょうか。

これも単純には言えません。

金利が低いことには、

良い面もあります。

国が支払う利息が少なくなり、

財政の負担が軽くなるからです。

しかし、

金利が低い理由が、

景気の弱さにある場合もあります。

企業がお金を借りない。

家庭もお金を使わない。

投資も増えない。

このような状態では、

お金を借りたい人が少ないため、

金利が低くなることがあります。

つまり、

金利が高いから必ず危険

金利が低いから必ず安全

というわけではありません。

大切なのは、

なぜその金利になっているのか

を見ることです。

国債を考えるときは、

金利の高さだけでなく、

景気、

物価、

財政への信用、

日本銀行の金融政策、

国債残高の大きさを合わせて見る必要があります。

だからこそ、

日本の国債問題は一言で

「危険」

「安全」

と決められないのです。

少子高齢化で財政が苦しくなりやすい

日本では少子高齢化が進んでいます。

高齢者が増えると、

医療、介護、年金などの社会保障費が増えやすくなります。

一方で、

働く世代が減ると、

税金や社会保険料を支える人も少なくなります。

つまり、

支出は増えやすく、

収入は伸びにくい。

この構造が、

日本の財政を難しくしているのです。

将来世代への負担が増える可能性がある

国債は、

今のお金を借りて、

将来に返していく仕組みです。

そのため、

国債を増やし続けると、

将来の世代が返済や利払いの負担を背負う可能性があります。

もちろん、

将来の成長につながる使い方なら、

国債は「未来への投資」とも考えられます。

しかし、

一時的な支出を借金でまかない続けるだけなら、

将来に重い負担を残すかもしれません。

ここが、

国債を危険だと考える人たちの大きな心配です。

すぐに危険とは言い切れない理由

一方で、

「日本国債はすぐに危険な状態ではない」

と考える人もいます。

その理由も見てみましょう。

日本国債の多くは国内で保有されている

日本国債について

「日本は借金が多いのに、なぜすぐに問題にならないの?」

という疑問を持つ人もいます。

その理由としてよく挙げられるのが、

日本国債の多くが国内で保有されていることです。

日本国債は、

銀行、

保険会社、

年金基金、

日本銀行など、

主に日本国内の組織によって保有されています。

財務省が公表している保有者別の統計でも、

日本銀行や金融機関が大きな保有者になっています。

なぜこれが注目されるのでしょうか。

それは、

国内の保有者は比較的長い期間にわたって国債を持つ傾向があるからです。

例えば、

家族や長年付き合いのある人からお金を借りている場合と、

会ったこともない人から借りている場合を想像してみてください。

もちろんどちらも返済義務はあります。

しかし、

会ったこともない人の方が、

急にお金を引き揚げる可能性は高そうに感じませんか?

国債市場でも似たような考え方があります。

国内の銀行や保険会社は、

短期的な利益だけでなく、

長期的な運用の一環として国債を保有しています。

そのため、

急激な売却が起きにくいと考えられているのです。

一方で、

海外投資家の保有割合が非常に高い国では、

世界経済の変化や投資家心理によって、

資金が急速に流出する場合があります。

もし多くの投資家が一斉に国債を売れば、

国債価格は下がり、

新しく国債を発行するときには、

より高い金利を支払わなければならなくなることがあります。

つまり、

国内保有が多いことは

「比較的安定しやすい要因」

の一つと考えられているのです。

ただし、

ここで誤解してはいけません。

国内で保有されているからといって、

絶対に安全という意味ではありません。

物価の上昇、

金利の変化、

景気の悪化、

財政への信頼低下などが起これば、

国内保有が多くても影響を受けます。

経済学では、

「国内保有だから安全」

ではなく、

「国内保有は安定要因の一つだが、それだけで全ては決まらない」

と考えられているのです。

日本には大きな経済規模がある

日本は世界でも大きな経済規模を持つ国です。

経済規模が大きいということは、

税収を生み出す土台も大きいということです。

国債の安全性を考える時には、

借金の金額だけでなく、

その国がどれくらい稼ぐ力を持っているのかも重要になります。

たとえば、

同じ100万円の借金でも、

収入が多い人と少ない人では、

返済の重さが違いますよね。

国も同じで、

国債残高だけでなく、

経済規模や税収、

金利、

成長率を合わせて見る必要があります。

日本銀行の存在も大きい

日本銀行は、

金融政策の一環として国債を保有しています。

日本銀行は日本の中央銀行であり、

物価の安定や金融システムの安定を目的として活動しています。

ただし、

日本銀行が国債を持っているから何の問題もない、

という単純な話ではありません。

金融政策には、

物価、金利、為替、金融市場への影響もあります。

そのため、

日本銀行の存在は安心材料の一つとして語られることもありますが、

同時に慎重な議論が必要な部分でもあります。

「国の借金」は金額だけで見ない

ニュースでは、

「国の借金が○○兆円」

という表現がよく使われます。

たしかに金額は重要です。

しかし、

金額だけを見ても全体像は分かりません。

見るべきポイントは、

例えば次のようなものです。

1. 国債残高はどれくらいあるのか

借金の総額です。

多ければ多いほど、

将来の返済や利払いの負担は大きくなります。

2. 金利はどれくらいか

金利が低ければ、

利払いの負担は小さくなります。

しかし金利が上がると、

国債費が増えやすくなります。

3. 経済は成長しているか

経済が成長すれば、

税収が増えやすくなります。

逆に経済が停滞すると、

財政は苦しくなりやすくなります。

4. 何に使っているのか

ここがとても大切です。

同じ国債でも、

将来の成長や安全につながる使い方なら、

意味のある投資になるかもしれません。

しかし、

効果の薄い支出に使われるなら、

将来世代の負担だけが残る可能性があります。

大切なのは極端な考え方をしないこと

国債の話では、

極端な意見が目立ちやすいです。

「日本はもう終わりだ」

という意見もあれば、

「国債はいくら発行しても問題ない」

という意見もあります。

しかし、経済学では、

一つのテーマに対して複数の見方があります。

国債も同じです。

大切なのは、

怖い言葉だけで判断しないこと。

安心できる言葉だけを信じないこと。

そして、

なぜその人はそう考えているのか

を見ることです。

国債を見るときの合言葉

日本の国債を考えるときは、

次のように考えると分かりやすいです。

金額だけでなく、金利を見る。

借金だけでなく、経済規模を見る。

発行額だけでなく、使い道を見る。

危険か安全かではなく、持続できるかを見る。

このように考えると、

ニュースの見え方が大きく変わります。

では、

国債はニュースの中だけの話なのでしょうか。

実はそうではありません。

国債は、

住宅ローン、

銀行、

年金、

そして私たちの生活の金利にも関係しています。

次の章では、

国債が私たちの生活にどのようにつながっているのかを見ていきましょう。

9. 実は『国債』は私たちの生活を支えている

ここまで読むと、

国債は国のお金の話だと思うかもしれません。

しかし実は、

国債は私たちの生活とも深く関わっています。

ニュースの中だけの話ではありません。

住宅ローン、

銀行預金、

年金、

さらには保険にも関係しているのです。

知らないうちに、

私たちは国債とつながって生活しています。

では、

どのようにつながっているのでしょうか?

住宅ローンとの関係

国債は、

家を買う人にも関係しています。

少し意外ですよね。

マイホームを購入するとき、

多くの人は住宅ローンを利用します。

住宅ローンとは、

銀行からお金を借りて家を買い、

長い年月をかけて少しずつ返していく仕組みです。

では、

銀行は住宅ローンの金利をどのように考えるのでしょうか。

ここで国債が関係してきます。

銀行から見ると、

お金の貸し先にはいくつかの選択肢があります。

例えば、

国債を買うこともできます。

企業にお金を貸すこともできます。

住宅ローンとして個人に貸すこともできます。

もし国債を買えば、

比較的安全に利息を受け取ることができます。

つまり国債の金利は、

銀行にとって

「安全に運用した場合に得られる利益の目安」

になります。

たとえば、

国債を買えば年1%の利益が見込めるとします。

そのとき銀行は、

住宅ローンを年0.5%で貸したいとは考えにくくなります。

なぜなら、

より安全な国債を買った方がよいと考えられるからです。

そのため、

国債の金利が上がると、

住宅ローンの金利も上がりやすくなります。

特に、

長期固定型の住宅ローンは、

長期金利の影響を受けやすいとされています。

そして日本では、

長期金利の代表として

10年国債利回り

がよく見られます。

利回り(りまわり)とは?

利回りとは、

投資したお金に対して、

どれくらい利益が得られるかを示す数字です。

簡単に言えば、

「お金を貸したら、どれくらい増えて返ってくるか」

を表すものです。

つまり、

10年国債利回りは、

「国に10年間お金を貸した場合の利益の目安」

と考えると分かりやすいです。

もちろん、

住宅ローン金利は国債だけで決まるわけではありません。

銀行の経営方針、

競争状況、

日本銀行の金融政策、

景気や物価の見通しなども関係します。

しかし、

国債の金利は、

住宅ローン金利を考える上で重要な目安になります。

つまり国債は、

ニュースの中だけの言葉ではありません。

家を買うときの毎月の返済額にも、

つながってくる可能性があるのです。

銀行との関係

銀行は、

預かったお金をそのまま金庫にしまっているわけではありません。

企業への融資や投資などに活用しています。

その運用先の一つが国債です。

なぜ銀行は国債を買うのでしょうか?

それは、

比較的安全性が高いと考えられているからです。

銀行は、

私たちから預かった大切なお金を管理しています。

そのため、

大きな利益だけでなく、

安定性も重視する必要があります。

そこで国債が活用されているのです。

つまり、

あなたが銀行に預けているお金も、

間接的には国債と関係していると言えるでしょう。

年金との関係

年金も国債と深く関わっています。

私たちが将来受け取る公的年金を支えるため、

年金積立金はさまざまな資産で運用されています。

その運用先の一つが国債です。

なぜ年金で国債を持つのでしょうか?

それは、

年金は数十年という長い期間で運用する必要があるからです。

短期間で大きく利益を狙うよりも、

安定した運用が求められます。

そのため、

国債は年金運用の重要な選択肢の一つになっています。

保険との関係

生命保険会社も国債を多く保有しています。

私たちが支払った保険料は、

将来の保険金支払いのために運用されています。

その運用先の一つが国債です。

つまり、

住宅ローン、

銀行預金、

年金、

生命保険。

私たちの生活を支える重要な仕組みの中に、

国債は深く関わっているのです。

ここまで読んで、

「国債は単なる国の借金ではない」

ということが少しずつ見えてきたのではないでしょうか。

しかし、

国債にはもう一つ、

とても誤解されやすい話があります。

ニュースでよく聞く

「国民一人あたり○○万円の借金」

という言葉です。

これは本当に正しいのでしょうか?

次のコラムで見ていきましょう。

10. おまけコラム

「国の借金=国民一人あたり○○万円」は本当?

ニュースやインターネットで、

こんな表現を見たことはありませんか?

「国民一人あたり約○○万円の借金」

数字だけを見ると、

少し怖く感じますよね。

まるで自分自身が、

その金額を返さなければならないように思えるかもしれません。

しかし、

実際には少し違います。

なぜ「一人あたり○○万円」と言われるの?

これは、

国の借金の総額を、

国民の人数で割った数字です。

例えば、

借金が1000万円あり、

住民が10人いる村なら、

一人あたり100万円になります。

この考え方を、

国全体に当てはめたものです。

ただし、

これは分かりやすく見せるための計算です。

国民一人ひとりに、

その金額の請求書が届くわけではありません。

国民一人ひとりが直接返す借金ではない

ここが大切なポイントです。

国債は、

政府が借りているお金です。

そのため、

法律上、

国民一人ひとりが直接返済義務を負っているわけではありません。

もちろん、

国の財政は税金と関係しています。

将来の税金や社会保障、

公共サービスの形で、

私たちの生活に影響する可能性はあります。

つまり、

「自分にそのまま請求される借金」

ではありません。

しかし、

「自分たちの社会の運営に関係するお金」

ではあるのです。

借金は誰かの資産でもある

さらに重要なのは、

国債は政府から見れば借金ですが、

持っている人から見れば資産だということです。

例えば、

あなたが友達に1000円貸したとします。

あなたから見れば、

それは

「貸したお金」

つまり資産です。

一方で、

友達から見れば借金です。

国債も同じです。

政府から見れば負債。

しかし、

銀行、

保険会社、

年金基金、

投資家から見れば資産です。

だからこそ、

「国の借金=国民全員が同じ金額を背負っている」

と単純に考えるのは正確ではありません。

では、赤字国債は今どれくらいあるの?

ここで、

実際の数字も見てみましょう。

赤字国債は、

正式には

特例公債(とくれいこうさい)

と呼ばれます。

税収などだけでは歳出をまかなえないときに、

不足分を補うために発行される国債です。

令和8年度予算フレームでは、

建設公債が

約6兆7,160億円、

特例公債が

約22兆8,680億円

と示されています。

つまり、

令和8年度の新規国債のうち、

建設国債よりも、

赤字国債にあたる特例公債の方が大きい見込みです。

これは、

日本の財政が今も税収だけでは支出をまかなえていないことを示しています。

また財務省は、

令和7年度末の普通国債残高が

1,129兆円に上る見込みだと説明しています。

さらに令和7年9月末時点では、

普通国債の残高は

1,088兆2,168億円

と公表されています。

赤字国債に「専用の利率」はあるの?

ここも誤解しやすい部分です。

赤字国債だからといって、

特別な利率があるわけではありません。

赤字国債は、

「何のために発行されるか」

という分類です。

一方で、

利率や利回りは、

2年債、

5年債、

10年債、

30年債など、

国債の年限や市場の金利によって変わります。

つまり、

赤字国債という名前の商品が、

特別な金利で売られているわけではありません。

実際には、

国債市場の中で発行される国債として扱われます。

個人が買える国債については、

財務省が募集条件を公表しており、

たとえば個人向け国債は、

変動10年、

固定5年、

固定3年などの種類ごとに利率が設定されます。

これからどうなる可能性があるの?

今後の見通しとしては、

大きく3つの点が注目されます。

1. 金利が上がると利払い費が増えやすい

普通国債残高はすでに大きな規模です。

そのため、

金利が上がると、

国が支払う利息も増えやすくなります。

財務省も、

普通国債残高が1,000兆円を超えており、

金利が上昇すれば利払費が大幅に増えると説明しています。

2. 社会保障費が増えやすい

日本は少子高齢化が進んでいます。

医療、

介護、

年金などの支出は、

今後も大きなテーマになり続ける可能性があります。

支出が増え、

税収だけでまかなえなければ、

赤字国債に頼る場面が続く可能性があります。

3. 使い道への注目が高まる

これからは、

「国債を発行するかどうか」

だけではなく、

何に使うのか

がより重要になります。

将来の成長につながる支出なのか。

一時的な不足を埋めるだけなのか。

災害や危機への対応なのか。

同じ国債でも、

使い道によって意味は大きく変わります。

だからこそ単純な話ではない

もちろん、

借金が増え続けても問題ない、

という意味ではありません。

しかし、

「国の借金=国民一人ひとりの借金」

と考えるのも正確ではありません。

経済学では、

誰が借りているのか。

誰が持っているのか。

金利はどう動いているのか。

何に使われているのか。

将来の税収や成長につながるのか。

そうした全体の仕組みを見ることが大切です。

国債という仕組みは、

単純に

「良い」

「悪い」

だけでは語れません。

だからこそ、

経済学者の間でもさまざまな議論が続いているのです。

それでは最後に、

ここまで学んだ内容を振り返りながら、

国債とは何だったのかを改めて整理してみましょう。

11. まとめ・考察

『国債』とは何だったのか?

最初は、

「国債って何?」

という疑問から始まりました。

国債とは、

国がお金を借りるために発行する債券でした。

簡単に言えば、

「国が将来返しますと約束して発行する証明書」

です。

そして国債は、

単なる借金ではありませんでした。

道路を作る。

橋を作る。

学校を整備する。

災害から復旧する。

景気を支える。

そうした国の活動を支えるための仕組みでもありました。

また、

私たちの住宅ローン、

銀行預金、

保険、

年金とも深く関わっていました。

つまり国債は、

ニュースの中だけに存在する難しい言葉ではなく、

私たちの生活のすぐそばにある存在だったのです。

「借金」という言葉だけでは見えないもの

国債を学ぶ前は、

「国の借金」

という言葉だけを聞いて、

不安に感じた人もいたかもしれません。

たしかに借金が増え続けることには、

注意しなければならない面があります。

将来世代への負担。

利払い費の増加。

財政の健全性。

こうした問題は、

これからも考え続ける必要があります。

しかし一方で、

借金という言葉だけでは見えない部分もありました。

未来のための投資。

社会を支えるための仕組み。

経済を安定させる役割。

国債には、

そうした側面もあるのです。

だからこそ、

国債は

「良い」

「悪い」

だけで判断できるものではありません。

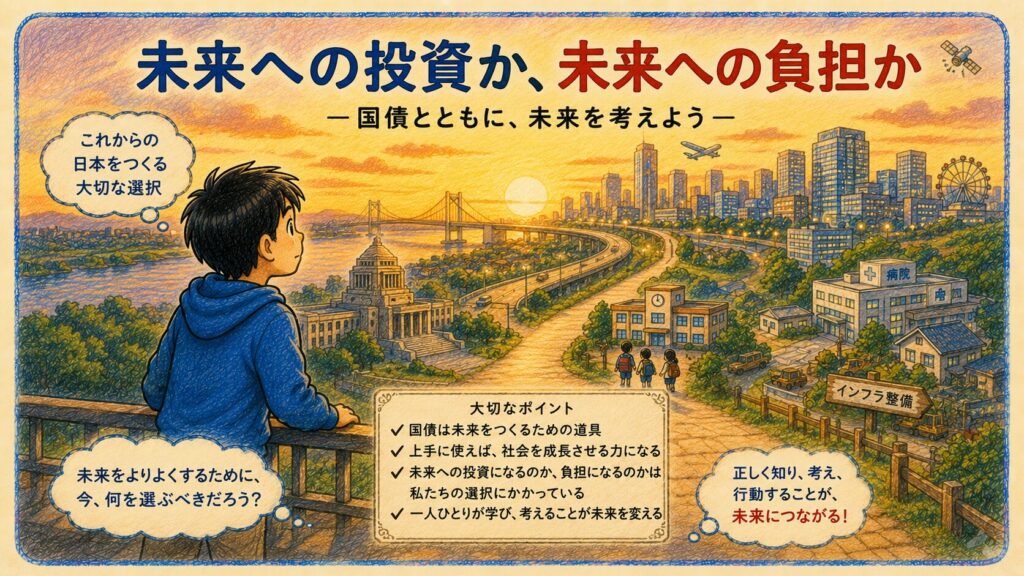

私が考える『国債』の本当の姿

私自身が改めて感じたことがあります。

それは、

国債とは

「国と未来との約束」

なのではないかということです。

橋を作る。

学校を作る。

災害に備える。

経済を支える。

そうした活動のために、

今の世代がお金を借り、

未来の世代も含めて少しずつ負担していく。

その意味では、

国債は未来への投資とも考えられます。

もちろん、

使い方を間違えれば、

未来への負担にもなります。

だから大切なのは、

「国債があること」

そのものではなく、

「何のために使われているのか」

を見ることなのかもしれません。

あなたならどう考えますか?

もし、

あなたが国の予算を任されたら、

国債を発行しますか?

橋を作るためなら?

学校を増やすためなら?

災害復旧のためなら?

それとも、

借金はできるだけ減らすべきでしょうか?

正解は一つではありません。

経済学者の間でも、

今なお議論が続いています。

だからこそ、

ニュースを見たとき、

「国の借金が増えた」

という言葉だけで終わるのではなく、

「なぜ増えたのだろう?」

「何に使われるのだろう?」

「将来にどんな影響があるのだろう?」

そんな視点で考えてみてください。

もしかすると、

これまでとは違った景色が見えてくるかもしれません。

経済学は未来を考える学問かもしれない

国債について調べていると、

お金の話を学んでいるように感じます。

しかし実際には、

未来の社会をどう作るのか、

という問いにもつながっています。

経済学は、

単なる数字の学問ではありません。

人々の暮らしや、

社会の未来を考える学問でもあるのです。

今回の『国債』という言葉が、

経済学に興味を持つきっかけになったなら、

これほど嬉しいことはありません。

あなたは、

国債を

「未来への投資」

だと思いますか?

それとも

「未来への負担」

だと思いますか?

ぜひ、

あなた自身の答えを考えてみてください。

12. 疑問が解決した物語

国債について調べ終えたある日の夕方。

小学6年生のユウタくんは、

いつものように夕食を食べながらニュースを見ていました。

すると、

アナウンサーがこう言いました。

「日本国債の利回りが上昇しています。」

「政府は新たな国債を発行する方針です。」

数日前のユウタくんなら、

きっと首をかしげていたでしょう。

「国債って何だろう?」

「借金なのに大丈夫なのかな?」

「どうしてみんな国にお金を貸すんだろう?」

そんな疑問が次々に浮かんでいたはずです。

しかし今日は違いました。

ユウタくんは少し考えながら、

ニュースの続きを見ています。

「なるほど。」

「国債って、ただの借金じゃなかったんだ。」

「道路や橋を作るためのお金にもなるし、災害の復旧にも使われることがあるんだよね。」

「銀行や保険会社、それに年金も国債を持っているんだった。」

「だから僕たちの生活とも関係しているんだ。」

以前は、

『借金』

という言葉だけを聞いて不安になっていました。

でも今は、

その言葉の奥にある仕組みを少し理解できるようになりました。

もちろん、

借金が増えれば何でも良いわけではありません。

国債にはリスクもあります。

将来の負担になる可能性だってあります。

でも、

借金という言葉だけで、

良いか悪いかを決められるほど単純な話ではないことも分かりました。

ユウタくんはテレビを見ながら思いました。

「大切なのは、国債があることじゃない。」

「そのお金が何のために使われているのかなんだ。」

「未来のために使われるなら、それは投資とも言えるのかもしれない。」

ニュースを見ているお父さんに、

ユウタくんは少し得意そうに話しかけました。

「ねえ、お父さん。」

「国債って、国の借金だけど、それだけじゃないんだね。」

お父さんは少し驚いた顔をして、

笑いながら答えました。

「そうだね。」

「大人でも説明するのが難しいことだからね。」

ユウタくんはうなずきました。

数日前までは、

ただの難しい経済の言葉だった国債。

でも今は、

社会の仕組みを考えるための入り口に見えています。

もしかすると、

経済学とは、

お金の話だけを学ぶ学問ではないのかもしれません。

未来をどう作るのか。

社会をどう支えるのか。

みんなでどのように負担し合うのか。

そんなことを考える学問なのかもしれません。

そしてユウタくんは、

ニュースの見方が少し変わったことに気付きました。

「借金が増えた。」

という言葉を聞いたら、

これからはこう考えるでしょう。

「なぜ増えたんだろう?」

「何に使うんだろう?」

「未来にどんな影響があるんだろう?」

知識とは、

答えを知ることだけではありません。

新しい問いを見つけることでもあります。

あなたはどう感じましたか?

国債は、

未来への投資でしょうか。

それとも、

未来への負担でしょうか。

あるいは、

その両方なのでしょうか。

ぜひ、

あなた自身の答えも考えてみてください。

もしかすると、

そこから新しい経済学の扉が開くかもしれません。

13. 文章の締めとして

国債という言葉は、一見すると難しい経済用語に見えるかもしれません。

しかしその中には、

未来のためにお金を使うことの意味や、

社会を支える仕組み、

そして人と人との信頼によって成り立つ約束が隠されていました。

私たちが普段何気なく利用している道路や学校、

災害への備えや社会保障も、

こうした仕組みの上に成り立っています。

だからこそ、

「国の借金」という言葉だけで判断するのではなく、

そのお金が何のために使われているのか、

どのような未来につながるのかを考えることが大切なのかもしれません。

補足注意

本記事は、財務省・日本銀行などの公的資料や公開情報を参考に、筆者が調べられる範囲でまとめた内容です。

経済学にはさまざまな学説や考え方があり、本記事の内容が唯一絶対の正解ではありません。

また、経済状況や研究の進展によって、新しい考え方や分析が生まれる可能性があります。

この記事が、国債や経済学に興味を持つきっかけになれば幸いです。

🧭 本記事のスタンス

この記事は、「これが唯一の正解」ではなく、「読者が自分で興味を持ち、調べるための入り口」として書かれています。

さまざまな立場からの視点もぜひ大切にしてください。

もしこの国債という小さな入口から経済学の世界に少しでも興味が湧いたなら、次は本や資料の扉を開き、より深く、より広く、未来のお金の物語をたどってみてください。

最後まで読んでいただき、

本当にありがとうございました。

国債という仕組みは、

私たちに「今の社会と未来の社会はつながっている」ということを教えてくれているのかもしれません。

コメント