給与明細で引かれる社会保険料に疑問を感じたことはありませんか?健康保険や年金はなぜ必要なのか、なぜ加入が義務なのかを、歴史・経済学・リスク分散の考え方からやさしく解説します。病院代が安い理由や公的保険と民間保険の違いまで、小学生にもわかるように紹介します。

『社会保険』とは?なぜ健康なのに払うの?小学生にもわかる経済学のしくみ

代表例

給与明細を見て「えっ、こんなに引かれるの?」と思ったことはありませんか?

会社で働き始めて、はじめて給与明細を見たとき。

「健康保険料」

「厚生年金保険料」

「雇用保険料」

そんな言葉が並んでいて、思ったより手取りが少ない。

「まだ病気じゃないのに、どうして健康保険料を払うの?」

「まだ若いのに、どうして年金保険料を払うの?」

「そもそも社会保険って、何のためにあるの?」

そう感じたことはありませんか。

実はこの疑問は、お金の勉強の入り口としてとても大切です。

社会保険を知ると、給与明細、病院代、年金、民間保険、将来のお金の不安が、一本の線でつながって見えてきます。

まずは、10秒で答えを見てみましょう。

10秒でわかる結論

『社会保険』とは、病気・けが・老後・介護・失業など、人生で起こる大きな困りごとに備えて、みんなでお金を出し合い、困った人を支える公的な保険制度です。

かんたんに言うと、

社会全体で作る「助け合いの貯金箱」です。

健康な人も、若い人も、今は困っていない人も、少しずつ保険料を出します。

そして、病気になった人、けがをした人、高齢になった人、仕事を失った人などを支えます。

つまり社会保険は、

今困っている誰かを助けながら、未来の自分も守るしくみなのです。

小学生にもわかる答え

クラスで、みんなが毎月100円ずつ出して、

「困ったときボックス」を作ったとします。

ある日、友だちのえんぴつが全部折れてしまいました。

その友だちは、困ったときボックスのお金で、新しいえんぴつを買えます。

次の月には、別の友だちがノートを忘れて困るかもしれません。

そのときも、みんなで作ったお金が助けになります。

社会保険も、考え方はこれに近いです。

病気になる人。

けがをする人。

年を取って働きにくくなる人。

仕事を失ってしまう人。

誰がいつ困るかは、前もって完全にはわかりません。

だから、元気なときからみんなで少しずつ備えておくのです。

社会保険とは、

「困った人を助ける制度」であり、「いつか困るかもしれない自分を守る制度」でもあります。

ここからは、なぜ多くの人が社会保険を不思議に感じるのかを見ていきましょう。

1. 今回の現象とは?

社会保険が不思議に感じるあるある

社会保険は、生活にとても身近です。

でも、あまりにも当たり前に存在しているため、かえって中身が見えにくい制度でもあります。

たとえば、こんなことはありませんか。

あるある1:病院代が思ったより安い

病院で診察を受けて、薬ももらった。

「もっと高いかも」と思ったのに、窓口で払うのは一部だけ。

「残りのお金は、いったい誰が払っているの?」

そう感じたことはないでしょうか。

ここに、健康保険という社会保険のしくみがあります。

あるある2:給与明細を見ると、社会保険料が引かれている

働いて給料をもらったのに、手取りを見ると思ったより少ない。

よく見ると、健康保険料や厚生年金保険料が引かれている。

「自分で使う前に、どうしてこんなに引かれるの?」

この疑問も、とても自然です。

でもそのお金は、ただ消えているわけではありません。

社会全体の医療、年金、介護などを支えるために使われています。

あるある3:若いのに年金を払うのが不思議

「老後なんて、まだまだ先」

「今の自分には関係ない」

そう思う人もいるかもしれません。

けれど公的年金は、老後だけの制度ではありません。

病気やけがで障害が残ったときの障害年金。

家計を支えていた人が亡くなったときの遺族年金。

若い人にも関係する制度です。

あるある4:民間の医療保険や生命保険と何が違うのかわからない

テレビCMやネット広告では、医療保険や生命保険をよく見かけます。

一方で、健康保険や年金は、国や公的制度の話として出てきます。

「どちらも保険なのに、何が違うの?」

ここも多くの人がつまずきやすいポイントです。

大きく言うと、社会保険は生活の土台を支える公的な保険です。

民間保険は、その土台だけでは足りない部分を自分で選んで補う保険です。

キャッチフレーズで言うと

社会保険とは、なぜ“今困っていない人”も払うのか?

健康保険とは、どうして病院代を全部払わなくてよいのか?

年金とは、なぜ若い人にも関係がある保険なのか?

公的保険と民間保険は、どう違うのか?

この疑問を解くカギは、

「人生のリスクを、みんなで分け合う」

という考え方にあります。

この記事を読むメリット

この記事を読むと、次のことがわかります。

・社会保険とは何かが、やさしく理解できます。

・健康保険、年金、介護保険、雇用保険、労災保険のつながりが見えてきます。

・民間の生命保険や医療保険との違いがわかります。

・給与明細の社会保険料を見る目が変わります。

・経済学の「リスク分散」という考え方が身近になります。

社会保険を知ることは、単なる制度の暗記ではありません。

自分のお金を守ること。

家族の生活を考えること。

社会のしくみを理解すること。

そのすべてにつながっています。

次は、社会保険の疑問が日常でふと浮かぶ場面を、物語で見ていきましょう。

2. 疑問が浮かんだ物語

ある日、会社員のミカさんは、仕事帰りに病院へ行きました。

数日前からのどが痛く、熱も少しあります。

診察を受けて、薬をもらい、会計を待っているとき。

ミカさんは、ふと財布の中を見ながら思いました。

「診察してもらって、薬も出してもらったのに、全部の金額を払っているわけじゃないんだよね」

会計で支払った金額は、思っていたよりも少なめでした。

その日の夜。

家に帰って、何気なく給与明細を開きます。

そこには、毎月のように引かれている社会保険料の文字。

「病院では助かっている気がする」

「でも、給料から引かれていると少し重く感じる」

「これは損なの?それとも、未来の自分のためなの?」

ミカさんの中に、小さな疑問が生まれました。

社会保険は、目に見えにくい制度です。

病院の窓口では助けてくれる。

給与明細では引かれている。

ニュースでは、少子高齢化や年金問題として語られる。

近くにあるのに、全体の形が見えにくい。

まるで、暗い部屋の中で大きな家具の一部分だけを触っているような感覚です。

「社会保険って、結局なんなんだろう」

「なぜ、みんなで払う必要があるんだろう」

「自分にとって、本当に意味がある制度なのかな」

ミカさんは、ただ制度名を知りたいのではありませんでした。

自分の給料から引かれているお金の意味を知りたかったのです。

病院代が軽くなる理由を知りたかったのです。

そして、将来の不安とどう向き合えばよいのかを知りたかったのです。

この疑問の先にある答えを、次の章でわかりやすく整理していきます。

3. すぐにわかる結論

お答えします。

『社会保険』とは、人生で起こる大きな困りごとを、一人だけで背負わないようにするための公的な助け合い制度です。

病気になったとき。

けがをしたとき。

高齢になったとき。

介護が必要になったとき。

仕事を失ったとき。

仕事中に事故にあったとき。

こうした出来事は、誰にでも起こる可能性があります。

しかし、その負担を一人で抱えると、生活が大きく崩れてしまうことがあります。

だから社会保険では、元気な人、働ける人、今は困っていない人も含めて、みんなで少しずつお金を出し合います。

そして、困った状況になった人を支えます。

噛み砕いていうなら

社会保険は、

「みんなで作る大きな安全ネット」

です。

高いところで作業をするとき、下に安全ネットがあると、万が一落ちても命を守れる可能性があります。

社会保険も同じです。

人生でつまずいたとき、完全に地面へ落ちてしまわないように、社会全体で受け止めるネットの役割をしています。

病院代が一部負担で済むのも、

老後に年金があるのも、

仕事を失ったときに雇用保険があるのも、

仕事中の事故に労災保険があるのも、

この安全ネットの一部です。

「なぜ健康なのに保険料を払うの?」

それは、今は健康でも、将来病気やけがをする可能性があるからです。

そして今困っている誰かを支えることが、未来の自分を支えるしくみにもつながるからです。

「なぜ病院代を全部払わなくていいの?」

公的医療保険のしくみがあるからです。

医療費の一部を本人が負担し、残りは保険料などをもとにした制度で支えられています。

「なぜ若い人も年金を払うの?」

年金は老後だけでなく、障害や死亡によって生活が大きく変わる場合にも関係する制度だからです。

「民間保険と何が違うの?」

社会保険は公的な土台です。

民間保険は、その土台だけでは足りない部分を自分で選んで補うものです。

ここからが経済学として面白いところです

社会保険は、ただの「やさしい助け合い」ではありません。

経済学で見ると、社会保険は

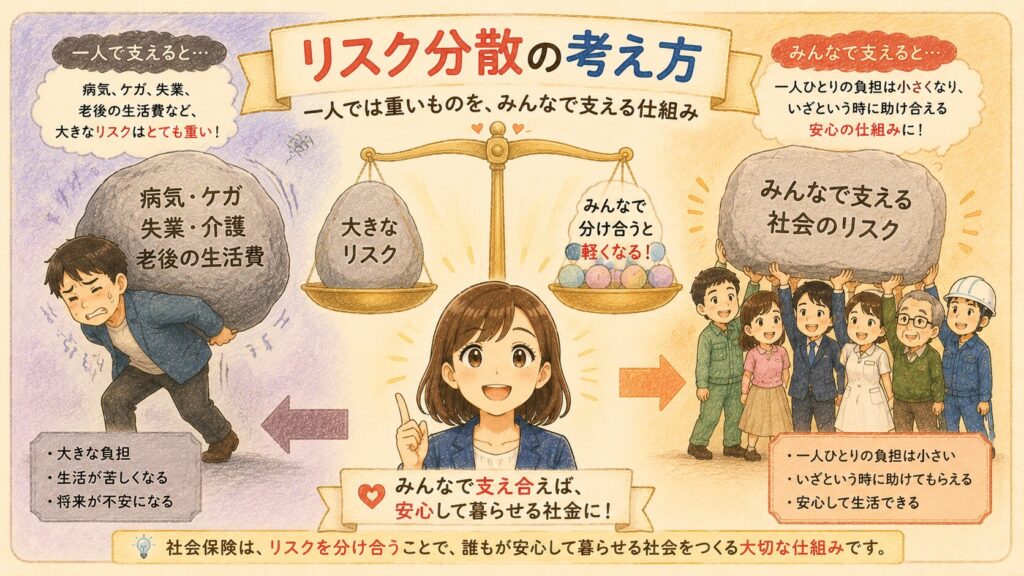

リスク分散

という考え方で説明できます。

リスク分散とは、

一人では重すぎる危険や負担を、多くの人で分け合うこと

です。

たとえば、一人で100万円の医療費を払うのは大変です。

でも、多くの人が少しずつ出し合うことで、誰か一人が急に大きな負担で倒れてしまうことを防ぎます。

社会保険とは、未来の不安を、社会全体で少しずつ受け止めるしくみです。

ここまでで、社会保険の大まかな形は見えてきました。

次の章からは、

「社会保険にはどんな種類があるのか」

「健康保険や年金はどうつながっているのか」

「なぜ経済学で重要なのか」

を、さらに深く見ていきましょう。

見えにくかった社会保険の輪郭が、少しずつはっきりしてくるはずです。

4. 『社会保険』とは?

定義と概要をもう少し深く見てみましょう

ここまでで、『社会保険』は

「みんなで作る大きな安全ネット」

だと説明しました。

では、もう少し正確に言うと、社会保険とは何なのでしょうか。

社会保険とは、病気・けが・老後・介護・失業・仕事中の事故など、生活を大きく揺らすリスクに備えるための公的な保険制度です。

「公的」とは、国や法律に基づいて運営されているという意味です。

民間の保険会社が販売している保険とは違い、社会保険は社会全体の生活の安定を支えることを目的に整えられています。

なぜ国や法律に基づいた保険が必要なの?

では、なぜ国や法律に基づいた保険が必要なのでしょうか。

それは、病気や老後、介護、失業などの問題は、個人だけでは対応しきれないことがあるからです。

たとえば、突然大きな病気になり、医療費が高額になったとします。

十分な貯金がなければ、治療を受けることをためらってしまうかもしれません。

また、高齢になって働けなくなったとき、すべての人が十分な生活費を自分だけで準備できるとは限りません。

仕事を失ったときも、すぐに次の仕事が見つかるとは限りません。

もし、こうしたリスクへの備えを民間保険だけに任せたらどうなるでしょうか。

保険料を払える人は備えられます。

しかし、収入が少ない人や、健康状態に不安がある人は、十分な保障を持ちにくくなる可能性があります。

その結果、病院に行くのを我慢する人や、老後・失業・介護で生活が大きく崩れてしまう人が増えるかもしれません。

そこで社会保険では、

「人生で起こる大きなリスクは、社会全体で支え合おう」

という考え方を制度にしています。

つまり社会保険は、

誰か一人だけが困りごとを抱え込まないように、生活の安定を社会全体で支える仕組みなのです。

では、民間保険は必要ないの?

そういうわけではありません。

社会保険は、生活の土台を守るための制度です。

一方で、民間保険は、その土台だけでは足りない部分を自分で選んで補うための保険です。

たとえるなら、

社会保険は家を支える「基礎工事」です。

民間保険は、その上に加える「屋根や壁、家具」のようなものです。

基礎工事がなければ、家は安定しません。

しかし、基礎工事だけで快適に暮らせるわけでもありません。

だからまず、社会保険で基本的な安心を作ります。

そのうえで、家族構成、収入、貯金、働き方、不安に感じるリスクに合わせて、必要な人が民間保険を考えるのです。

たとえば、

・公的医療保険で、医療費の自己負担を軽くする

・民間医療保険で、入院中の収入減少や差額ベッド代などに備える

というように、それぞれ役割が違います。

大切なのは、

民間保険を考える前に、まず公的保険でどこまで守られているのかを知ることです。

なぜ社会保険は加入が義務なの?

ここで、さらに疑問が出てきます。

「良い制度なら、入りたい人だけ入ればいいのでは?」

そう思う人もいるかもしれません。

しかし、それでは制度が成り立ちにくくなる可能性があります。

たとえば、健康な人ばかりが、

「自分は病気にならないから入らない」

と考えたらどうなるでしょうか。

病気になりやすい人や、すでに不安を抱えている人だけが保険に入りやすくなります。

すると、支払う医療費や給付が増え、保険料は高くなりやすくなります。

保険料が高くなると、さらに健康な人や若い人が入りにくくなるかもしれません。

このように、保険を必要とする人だけが集まり、制度のバランスが崩れやすくなる問題があります。

経済学では、このような問題を

「逆選択(ぎゃくせんたく)」

と呼ぶことがあります。

逆選択とは、簡単に言うと、

保険を必要とする人ばかりが集まり、制度のバランスが崩れやすくなる現象

です。

では、なぜそのようなことが起こるのでしょうか。

その背景には、

「情報の非対称性(じょうほうのひたいしょうせい)」

があります。

情報の非対称性とは、

取引をする人同士が、同じ情報を持っていない状態

のことです。

保険でいえば、加入する人は自分の健康状態をある程度知っています。

しかし、保険を運営する側は、その人が将来どれくらい病気になるかを完全には知ることができません。

この情報の差があると、病気になる可能性が高い人ほど保険に入りたいと考えやすくなります。

反対に、健康に自信がある人は、

「自分はあまり使わないかもしれない」

と考えて、加入を避けるかもしれません。

その結果、保険の中にリスクの高い人が集まりやすくなります。

これが逆選択です。

つまり、

情報の非対称性は原因。

逆選択は、その結果として起こる現象。

このように分けて考えるとわかりやすいです。

さらに本質的に言えば、逆選択とは、

情報の差によって、制度や市場に集まる人・もののバランスが崩れてしまうこと

です。

保険に限らず、良いものと悪いものを見分けにくい場面では、本来残ってほしい良いものが減り、質の低いものが残りやすくなることがあります。

もっと簡単に言うと、

「見分けがつかないために、良いものが損をしてしまう現象」

です。

だから社会保険では、入りたい人だけが入る仕組みにせず、健康な人も、病気の人も、若い人も、高齢の人も、広く支え合う形にしています。

多くの人が参加することで、一人では負担できない大きなリスクを、社会全体で分け合うことができるからです。

社会保険をひと言で表すなら

社会保険とは、

「みんなで少しずつお金を出し合い、人生で困った人を支え、未来の自分も守る仕組み」

です。

病気になったとき。

けがをしたとき。

高齢になったとき。

介護が必要になったとき。

失業したとき。

仕事中に事故にあったとき。

そんな「もしも」に備えて、社会全体で助け合う制度なのです。

代表的な社会保険の種類

代表的な社会保険には、次のようなものがあります。

・医療保険

・年金保険

・介護保険

・雇用保険

・労災保険

医療保険は、病気やけがをしたときの医療費を支えます。

年金保険は、老後・障害・死亡などで生活が不安定になったときに支えます。

介護保険は、介護が必要になった人と家族を支えます。

雇用保険は、失業したときや育児・介護で働き方が変わるときに支えます。

労災保険は、仕事中や通勤中のけが・病気・死亡などに備える制度です。

ここで大切なのは、社会保険は「自分だけのためのお金」ではないということです。

今、誰かを支える。

将来、自分も支えられるかもしれない。

この両方が重なっているのが、社会保険の特徴です。

だから社会保険は、単なる保険ではありません。

社会の中で生きる人たちが、人生の不確実さを分け合うためのしくみなのです。

次は、この社会保険という考え方が、どのように生まれてきたのかを見ていきましょう。

5. 『社会保険』の由来と歴史

なぜ社会保険は生まれたのか

社会保険の考え方は、ある日突然、誰かのひらめきで生まれたものではありません。

背景には、19世紀のヨーロッパで進んだ

工業化

があります。

工業化とは、手作業や農業中心の社会から、工場で機械を使って大量にものを作る社会へ変わっていくことです。

19世紀は、日本でいうと江戸時代の終わりから明治時代ごろです。

このころのヨーロッパでは、農村から都市へ多くの人が移り、工場で働く人が増えていきました。

しかし、工場労働には大きな不安がありました。

病気になったら、収入が止まる。

仕事中にけがをしたら、働けなくなる。

年を取って体が弱くなったら、生活できなくなる。

家族を養っている人が亡くなれば、残された家族が困る。

今のように、医療保険や年金制度が整っていなければ、こうした出来事は生活を一気に崩す原因になります。

つまり、社会保険は

「かわいそうな人を助けよう」

という気持ちだけで生まれたのではありません。

工業化によって、働く人の生活不安が大きくなり、社会全体の問題として無視できなくなったから生まれたのです。

なぜそれまで社会保険の考え方が広がらなかったのか

では、なぜもっと昔から社会保険がなかったのでしょうか。

理由はいくつか考えられます。

まず、昔は農村や家族、地域共同体の力が今より大きかったことがあります。

病気になった人や高齢者は、家族や親族、村のつながりの中で支えられることが多くありました。

もちろん、それで十分だったという意味ではありません。

しかし、生活の単位が今よりも地域や家族に近かったため、国が全国的な保険制度を作る必要性が、まだ強く意識されにくかったのです。

次に、近代国家として人々から保険料を集め、制度として管理する仕組みが十分に整っていなかったこともあります。

社会保険には、加入者を把握すること、保険料を集めること、給付を行うこと、制度を監督することが必要です。

これは、行政や統計、法律、雇用関係がある程度整った社会でなければ難しいことです。

さらに、昔は「貧しい人を助けること」は、保険というよりも救済や慈善として考えられることが多くありました。

困った人に対して、あとから助ける。

これが従来の考え方でした。

しかし社会保険は違います。

困る前から、みんなで保険料を出し合って備える。

ここが大きな違いです。

社会保険は、

「困ってから助ける」

から、

「困る前に備える」

への大きな転換だったのです。

代表的な舞台は19世紀のドイツ

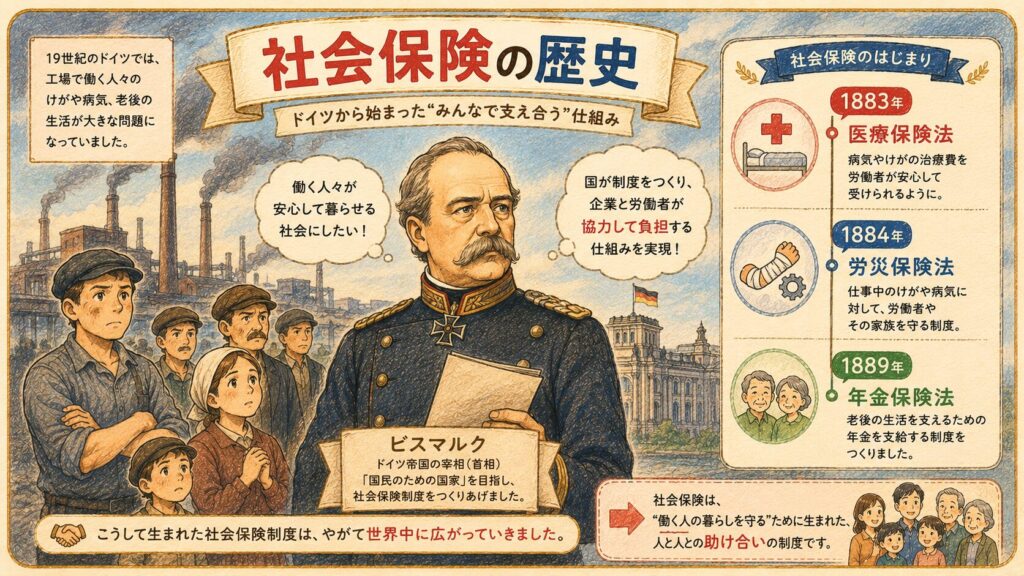

社会保険の歴史で特に有名なのが、19世紀のドイツです。

当時のドイツでは、工業化が進み、工場で働く労働者が増えていました。

一方で、労働者の生活は不安定でした。

病気やけがは、すぐに収入の減少につながります。

仕事中の事故も大きな問題でした。

そして、労働者の不満が高まる中で、社会主義運動や労働運動も広がっていきました。

社会主義とは、かなり簡単に言うと、資本家だけでなく働く人たちの生活や権利を重視し、社会の仕組みを変えようとする考え方です。

労働運動とは、労働者が団結して労働条件の改善や社会的地位の向上を目指すという活動です。

当時の保守的な政治家にとって、労働者の不満が政治的な力になることは大きな脅威でした。

つまり、社会保険は

「働く人を守るため」

だけではなく、

「社会の混乱を防ぎ、国家を安定させるため」

にも必要と考えられたのです。

ここで登場するのが、ドイツの政治家

オットー・フォン・ビスマルク

です。

オットー・フォン・ビスマルクとはどんな人物か

正式名称は、

オットー・エドゥアルト・レオポルト・フォン・ビスマルク=シェーンハウゼン

です。

ドイツ語では

Otto Eduard Leopold von Bismarck-Schönhausen

と表記されます。

生まれは1815年4月1日です。日本でいうと、江戸時代後期の文化12年にあたります。

亡くなったのは、1898年7月30日(明治31年)です。

ビスマルクは、プロイセン王国の政治家として力をつけ、のちにドイツ帝国の初代宰相となりました。

宰相とは、国の政治を動かす中心的な役職です。

現代の感覚でいえば、首相に近い立場と考えるとわかりやすいです。

ビスマルクは、ドイツ統一に大きく関わった人物として知られています。

その政治手法は、とても現実主義的でした。

理想を語るだけではなく、戦争、外交、法律、制度を使って、国家を強くしようとしました。

有名な言葉として、

「鉄血政策」

があります。

これは、話し合いや理想論だけではなく、軍事力や現実的な政治判断を重視する姿勢を表す言葉として知られています。

ただし、ビスマルクは単純に強いだけの政治家ではありませんでした。

労働者の不満が社会を揺るがすと見れば、社会保険制度を整える。

対立を力で抑えるだけではなく、制度によって取り込む。

ここに、ビスマルク政治の特徴があります。

ビスマルクはなぜ社会保険を導入したのか

ビスマルクが社会保険を導入した理由は、ひとことで言えば、

労働者の生活を守りながら、国家の安定も守るため

です。

アメリカ社会保障庁の歴史資料では、ビスマルクが社会保険を導入した動機について、労働者の福祉を高めて経済を効率よく動かすこと、さらに急進的な社会主義的要求を抑えることがあったと説明されています。

つまり、ビスマルクはただの福祉政治家ではありません。

労働者の不満を放置すれば、社会主義運動が広がり、国家の安定が揺らぐ。

だからこそ、国家が先に制度を作り、労働者を社会の中に結びつけようとしたのです。

言い換えるなら、社会保険は

優しさと政治的な計算が合わさって生まれた制度

でした。

ここがとても興味深いところです。

社会保険は、人を助ける制度です。

しかし同時に、社会を安定させるための制度でもあります。

最初の社会保険はどのようなものだったのか

ドイツでは、明治16年にあたる1883年に医療保険法が制定されました。

続いて、明治17年にあたる1884年に労災保険法。

明治22年にあたる1889年に年金保険法が整えられました。

厚生労働省の資料でも、ドイツの社会保障制度は、世界で最初に社会保険を制度化したビスマルクの医療保険法、労災保険法、年金保険法に端を発すると説明されています。

最初から、今のように国民全員を広く守る制度だったわけではありません。

主な対象は、工場などで働く労働者でした。

つまり、初期の社会保険は、まず

働く人を守る制度

として始まったのです。

スイス連邦社会保険庁などによる社会保障史の資料では、1883年から1889年にかけて、ドイツ帝国が労働者などを対象に、義務的な医療保険、労災保険、老齢・障害保険を導入したと説明されています。

1883年の医療保険は何を支えたのか

最初に整えられたのは、医療保険です。

医療保険は、病気になった労働者の治療費や、働けない期間の収入を支えるための制度でした。

当時の制度では、治療費の給付、病気で働けないときの手当、出産に関する支援、死亡時の給付などが含まれていました。

ここで重要なのは、ただ病院代を助けるだけではなかったことです。

病気で働けない間、収入がゼロになれば、生活はすぐに苦しくなります。

だから医療保険は、治療だけではなく、生活の安定にも関わっていました。

今の健康保険にも、病気やけがで働けないときに支給される傷病手当金のような考え方があります。

つまり、現代の制度につながる発想が、すでにこの時代に見られるのです。

1884年の労災保険は何を変えたのか

次に整えられたのが、労災保険です。

労災保険は、仕事中の事故やけがに備える制度です。

工業化が進むと、工場や鉱山、建設現場などで働く人が増えます。

機械を使う仕事も増えます。

すると、仕事中のけがや事故は大きな社会問題になります。

もし仕事中に大けがをして働けなくなったら、本人だけでなく家族の生活も苦しくなります。

労災保険は、そうした仕事に関係するリスクを社会的に扱うしくみでした。

ここには、現代にもつながる大事な考え方があります。

それは、

仕事によって生じる危険を、労働者だけに背負わせない

という考え方です。

仕事の中で起きる事故は、個人の不注意だけで片づけられない場合があります。

職場の環境、機械の危険性、労働時間、管理体制なども関わります。

だから労災保険は、働く人を守る制度として重要だったのです。

1889年の年金保険は何を支えたのか

1889年には老齢・障害に関する保険制度が整えられました。

これは、年を取って働けなくなった人や、障害によって働くことが難しくなった人を支える制度です。

アメリカ社会保障庁の歴史資料では、ドイツは1889年に老齢社会保険制度を採用した最初の国と説明されています。

当時の老齢・障害保険は、今の年金制度と比べると、給付水準も対象範囲も限られていました。

しかし、重要なのは、

老後や障害を個人や家族だけの問題にしない

という考え方が制度になったことです。

それまで、年を取って働けなくなった人は、家族に頼るか、地域の救済に頼るしかないことが多くありました。

しかし社会保険では、あらかじめ保険料を出し合い、一定の条件を満たせば給付を受ける権利が生まれます。

これは、救済から権利への大きな変化でした。

社会保険はどのように変わっていったのか

最初の社会保険は、対象も給付も限られていました。

主に工業労働者を対象とし、今のように広い国民全体を包む制度ではありませんでした。

しかし、その後、社会保険の考え方は少しずつ広がっていきます。

対象となる人が増える。

給付の内容が広がる。

医療、年金、失業、介護など、リスクごとに制度が整う。

他の国にも影響を与える。

ドイツ型の社会保険は、世界各国の社会保障制度に大きな影響を与えました。

厚生労働省の資料では、現在のドイツの社会保険制度について、年金保険、医療保険、介護保険、労災保険、失業保険の5制度があると説明されています。

また、ドイツの社会保険制度の特徴として、被用者保険として創設されたこと、リスクごとに制度が分かれていること、財政の多くが保険料でまかなわれていることなどが挙げられています。

つまり、社会保険は最初から完成形だったわけではありません。

時代の変化に合わせて、対象や内容を広げながら発展してきた制度なのです。

ここから何がわかるのか

社会保険の歴史を見ると、大切なことがわかります。

社会保険は、単なる「お金を配る制度」ではありません。

病気、けが、老後、失業といったリスクを、個人だけで背負わせないための制度です。

そして同時に、社会全体を安定させるための制度でもあります。

19世紀のドイツでは、工業化によって労働者の生活不安が大きくなりました。

その不安を放置すれば、貧困、病気、労働運動、政治不安が広がる可能性がありました。

そこで、国が制度として社会保険を整えたのです。

現代の私たちも同じです。

病気になるかもしれない。

高齢になる。

介護が必要になるかもしれない。

仕事を失うかもしれない。

こうした不安は、今もなくなっていません。

だから社会保険は、昔の制度ではなく、今も私たちの生活に深く関わる制度なのです。

次は、この社会保険を経済学ではどのように考えるのかを見ていきましょう。

6. 経済学で見る『社会保険』

キーワードは『リスク分散』

経済学で社会保険を考えるとき、重要な言葉があります。

それが、

リスク分散

です。

リスクとは、将来起こるかもしれない不確かな出来事のことです。

病気になるかもしれない。

けがをするかもしれない。

長生きするかもしれない。

介護が必要になるかもしれない。

仕事を失うかもしれない。

これらは、誰にいつ起こるかを完全には予測できません。

もし一人ひとりが、すべてのリスクを自分だけで背負うとどうなるでしょうか。

高額な医療費。

老後の生活費。

介護費用。

失業中の生活費。

これらを全部ひとりで準備するのは、とても大変です。

そこで社会保険は、多くの人が少しずつ保険料を出し合い、困った人を支えます。

たとえば、1人で100万円の医療費を払うのは大変です。

でも、たくさんの人が少しずつ出し合うことで、誰か1人が急に大きな負担で倒れてしまうことを防げます。

これがリスク分散です。

噛み砕いていうなら、

一人では持てない重い荷物を、みんなで少しずつ持つ考え方

です。

社会保険は、経済学の目で見ると、ただの助け合いではありません。

不確実な未来に備えるために、社会全体でリスクを分けるしくみなのです。

次は、社会保険を考えるうえで避けて通れない「逆選択」と「モラルハザード」という言葉を、やさしく説明します。

7. 社会保険でよく出る経済学用語

なぜ経済学者は社会保険を研究するの?

ここまで読んで、

「社会保険は助け合いの仕組みなんだな」

ということは見えてきたと思います。

しかし経済学者は、そこで終わりません。

実は、

良い制度だからといって、そのまま放っておけばうまくいくわけではない

と考えています。

どんな制度にも弱点があります。

社会保険も例外ではありません。

そこで経済学では、

「制度を続けるためには、どんな問題が起こるのか」

を研究してきました。

その中でも有名なのが、

逆選択

と

モラルハザード

です。

逆選択とは?

逆選択は英語で

Adverse Selection

(アドバース・セレクション)

と呼ばれます。

経済学では、

情報の差によって、制度や市場に集まる人のバランスが崩れてしまう現象

を指します。

少し難しく聞こえるかもしれません。

もっと簡単に言うと、

「本来集まってほしい人が減り、偏った人ばかりが集まってしまう問題」

です。

駄菓子屋さんで考えてみよう

ある駄菓子屋さんが、

「お菓子を100円で好きなだけ詰めていい袋」

を販売したとします。

するとどうなるでしょう。

少しだけ欲しい子は、

「そんなに食べないから買わない」

かもしれません。

一方で、

たくさん食べたい子は、

「絶対お得だから買おう」

と考えます。

結果として、

たくさん食べる子ばかりが集まります。

すると店は赤字になってしまうかもしれません。

もちろん社会保険は駄菓子屋ではありません。

しかし、

「制度を利用する人の偏り」

という点では似た考え方が使われています。

経済学者は、

どうすれば偏りを小さくできるか

を研究しているのです。

モラルハザードとは?

モラルハザードは英語で

Moral Hazardと書きます。

モラルという言葉が入っていますが、

単純に

「道徳心が低い人」

という意味ではありません。

経済学でのモラルハザードとは、

保険や保障などによって損失が補われることで、自分が負う負担や責任が小さくなり、その結果として行動や注意の仕方が変化してしまう現象

を指します。

例えば、

スマートフォンに高額な保証が付いている場合と、

まったく保証がない場合では、

扱い方が少し変わる人もいるかもしれません。

保証があれば、

壊れたときの損失をすべて自分で負担しなくて済むからです。

保険でも同じです。

医療保険があることで、

本来必要な治療を受けやすくなるという良い面があります。

しかし一方で、

保障が非常に手厚い場合には、

必要以上に制度が利用される可能性もあります。

つまりモラルハザードの本質は、

損失を自分だけで負わなくてよくなることで、人の行動や注意の仕方が変わること

なのです。

モラルハザードは「人が悪くなる現象」ではありません。

むしろ、

人は負担の仕方が変わると行動も変わる

という、人間の自然な性質を説明する経済学の考え方なのです。

実はこの2つは社会保険だけの話ではない

逆選択もモラルハザードも、

保険だけの話ではありません。

中古車市場。

賃貸住宅。

求人採用。

銀行の融資。

インターネット取引。

私たちの身近な場所でも起こります。

だから経済学では、

これらを

情報の非対称性から生まれる代表的な問題

として研究しています。

社会保険が難しい理由

ここまで見てきたように、

社会保険は単純な助け合いではありません。

助ける人。

助けられる人。

今の自分。

未来の自分。

個人の安心。

社会全体の安定。

それらを同時に考えなければならない制度です。

だから社会保険は、

「優しさ」だけでも、

「効率」だけでも、

成り立ちません。

そのバランスをどう取るか。

そこに経済学の面白さがあるのです。

8. なぜ今、『社会保険』が注目されるのか

社会保険が注目される理由は、私たちの生活に直接関係しているからです。

特に大きいのが、少子高齢化です。

少子高齢化とは、子どもの数が少なくなり、高齢者の割合が高くなることです。

高齢者が増えると、医療、介護、年金の必要性は高まりやすくなります。

一方で、働く世代が少なくなると、保険料を支える人の数が減りやすくなります。

つまり、社会保険は今、

「支えられる人が増える」

「支える人が減る」

という難しい問題に向き合っています。

ここで大切なのは、社会保険を単なる負担として見るだけでは不十分だということです。

社会保険は確かに家計にとって負担でもあります。しかし同時に、将来の病気や老後への備えであり、社会全体の安定装置であり、経済活動を支える安全網でもあります。

経済学では、社会保険を「支払うお金」だけではなく、「将来の不確実性を小さくする仕組み」として考えるのです。

社会保険があるから、病気になっても医療を受けやすくなります。

年を取っても、一定の生活の支えがあります。

仕事を失っても、すぐに生活が崩れないよう支援があります。

これは、個人の安心だけでなく、経済全体の安定にもつながります。

人は、将来が不安すぎると、お金を使いにくくなります。

家計が不安定になれば、消費も減り、社会全体の活力にも影響します。

社会保険は、家計の安心を通じて、経済の土台も支えているのです。

だから社会保険は、福祉の話であり、経済の話でもあります。

次は、私たちの日常生活で社会保険をどう活かせるのかを見ていきましょう。

9. 実生活への応用例

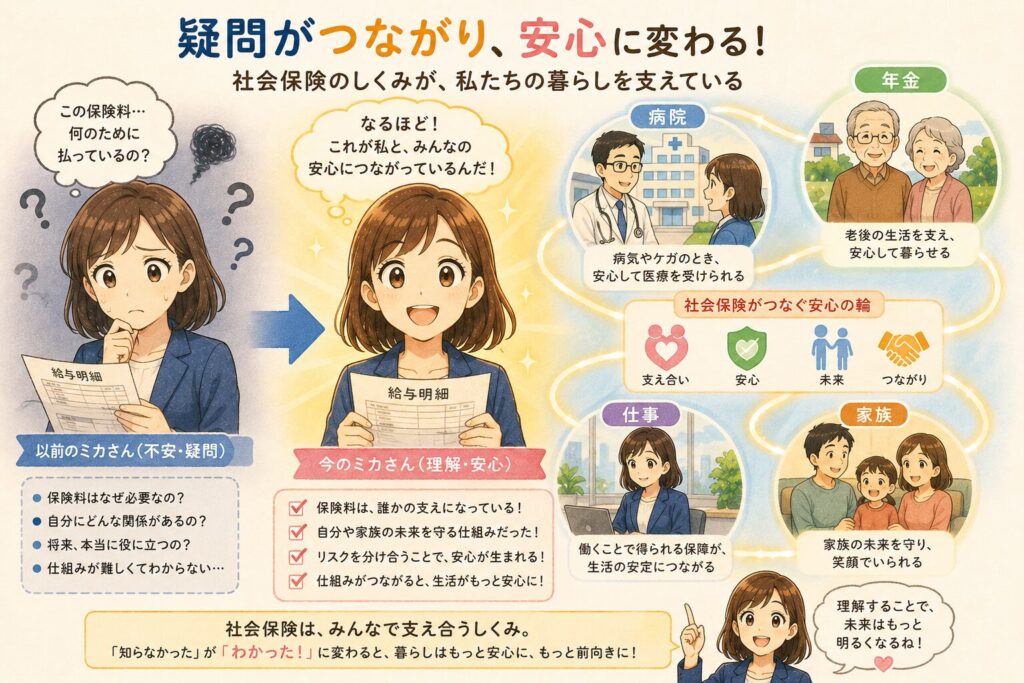

社会保険を知ると家計の見方が変わる

社会保険を知ると、家計の考え方が変わります。

まず、給与明細を見る目が変わります。

これまでは、社会保険料を見るたびに

「また引かれている」

と感じていたかもしれません。

でも社会保険の意味を知ると、少し見え方が変わります。

それは、ただ消えているお金ではありません。

医療、年金、介護、雇用、労災など、自分と社会を守るための制度に参加しているお金です。

もちろん、負担が軽いという意味ではありません。

家計にとって社会保険料は大きな支出です。

だからこそ、意味を知ることが大切なのです。

民間保険を考えるときにも役立つ

社会保険を知ることは、民間保険を選ぶときにも役立ちます。

たとえば、医療保険に入る前に、まず公的医療保険でどこまで守られているのかを知る必要があります。

高額な医療費がかかったときには、高額療養費制度のように自己負担を軽くするしくみもあります。

年金についても、公的年金には老齢年金だけでなく、障害年金や遺族年金があります。

これを知らずに民間保険だけを考えると、必要以上に不安になってしまうことがあります。

逆に、公的制度だけでは足りない部分に気づくこともあります。

大切なのは、

公的保険を知ってから、民間保険を考えること

です。

家を建てるとき、まず土台を見ます。

保険も同じです。

社会保険という土台を理解してから、自分に必要な民間保険を考える。

これが、家計を守るうえでとても大切です。

次は、社会保険について誤解されやすい点を整理します。

10. 注意点と誤解されがちな点

社会保険には、誤解されやすいポイントがあります。

ここを間違えると、制度への不満だけが強くなったり、逆に必要な備えを見落としたりすることがあります。

誤解1:健康だから健康保険料は損

「自分は病院にあまり行かないから、健康保険料は損だ」

そう感じる人もいるかもしれません。

しかし、保険は今使ったかどうかだけで損得を判断するものではありません。

病気やけがは、いつ起こるかわかりません。

今は健康でも、来年も同じとは限りません。

そして、自分が使っていない時期には、今困っている誰かを支えています。

社会保険は、短期的な損得だけでなく、長い人生全体で考える必要があります。

誤解2:年金は高齢者だけの制度

年金は、老後のためだけの制度だと思われがちです。

しかし、公的年金には障害年金や遺族年金もあります。

病気やけがで障害が残ったとき。

家計を支えていた人が亡くなったとき。

若い世代にも関係します。

年金は、年を取った人だけの制度ではなく、人生の大きなリスクに備える制度でもあります。

誤解3:社会保険と民間保険は同じ

社会保険と民間保険は、どちらも「保険」という名前がつきます。

しかし役割は違います。

社会保険は、生活の土台を支える公的な制度です。

民間保険は、その土台だけでは足りない部分を、個人が選んで補う商品です。

この違いを知らないと、民間保険に入りすぎたり、逆に必要な備えを見落としたりする可能性があります。

誤解4:社会保険は無料のサービス

社会保険は、無料で自然に生まれるサービスではありません。

保険料や税金など、社会全体のお金で支えられています。

だからこそ、使う側も支える側も、制度の意味を知ることが大切です。

社会保険は、便利だから使うだけのものではありません。

どうすれば必要な人に届き、将来も続けられるのか。

その視点が必要です。

次は、少し視点を変えて、社会保険をもっと興味深く見るためのコラムを紹介します。

11. おまけコラム

実は全部違う?

『保険』『保障』『保証』『補償』の違い

社会保険について調べていると、

保険

保障

保証

補償

という似た言葉がたくさん出てきます。

しかし実は、この4つは意味が違います。

保険(ほけん)

保険とは、

将来起こるかもしれないリスクに備えてお金を出し合う仕組み

です。

社会保険

生命保険

医療保険

火災保険

などがこれに当たります。

今回の記事の主役である社会保険も、この『保険』です。

保障(ほしょう)

保障とは、

生活や権利を守ること

を意味します。

例えば、

社会保障

生活保障

老後保障

などです。

社会保険は制度の名前ですが、

社会保障は仕組み全体の名前です。

実は、

社会保険は社会保障の一部です。

保証(ほしょう)

保証とは、

約束した内容を確実に引き受けること

です。

例えば、

商品の保証書

家賃保証会社

連帯保証人

などです。

経済学の保険とは別の意味になります。

補償(ほしょう)

補償とは、

発生した損害を埋め合わせること

です。

例えば、

交通事故の補償

災害補償

国家補償

などがあります。

損害が起きた後に埋め合わせるイメージです。

覚え方

保険

→ リスクに備える

保障

→ 生活や権利を守る

保証

→ 約束を引き受ける

補償

→ 損害を埋め合わせる

と覚えると整理しやすいです。

実はあまり知られていない社会保険の制度

社会保険には、

知っている人だけが利用している制度もあります。

高額療養費制度

医療費が高額になったとき、

自己負担額に上限を設ける制度です。

例えば大きな手術や長期入院でも、

一定以上の負担が軽減される場合があります。

知らないと、

「何百万円も払わなければならない」

と不安になる人もいます。

しかし実際には公的医療保険の中に、この仕組みがあります。

傷病手当金

会社員などが加入する健康保険には、

病気やけがで働けなくなったときに所得の一部を支える制度があります。

これを

傷病手当金(しょうびょうてあてきん)

といいます。

意外と知られていません。

出産育児一時金

子どもが生まれたとき、

出産費用の負担を軽くするための給付があります。

社会保険は病気だけではなく、

人生のさまざまな出来事を支えています。

遺族年金

年金というと、

高齢者だけの制度だと思われがちです。

しかし家計を支える人が亡くなったとき、

残された家族を支える

遺族年金

もあります。

実は民間保険より先に調べるべきものがある

生命保険や医療保険を検討するとき、

まず確認したいのは、

今加入している社会保険です。

なぜなら、

多くの人は

社会保険で既に守られている部分

を知らないからです。

社会保険を理解すると、

必要以上の保険に入ることを避けられるかもしれません。

逆に、

足りない部分だけを民間保険で補うこともできます。

経済学的に見ると面白い

社会保険は、

単なる保険制度ではありません。

病気や老後の不安を小さくし、

人々が安心して生活し、

働き、

消費し、

挑戦できるようにする仕組みでもあります。

つまり社会保険は、

「困った人を助ける制度」

であると同時に、

「社会全体を動かす土台」

でもあるのです。

12. まとめ・考察

社会保険とは「未来の不安を小さくする発明」

最後に、この記事の内容を一つの考え方としてまとめてみましょう。

社会保険とは、

病気、けが、老後、介護、失業、仕事中の事故など、

人生の中で誰にでも起こりうるリスクに備えるための公的な保険制度です。

小学生向けに言えば、

「みんなで作る困ったときボックス」

です。

経済学の言葉で言えば、

「人生のリスクを社会全体で分散する仕組み」

です。

しかし、この記事を通して見えてきたのは、

社会保険は単なる助け合いではないということです。

社会保険は「優しさ」だけでできている制度ではない

社会保険の歴史を振り返ると、

19世紀のドイツで工業化が進み、

多くの労働者が病気や事故、老後への不安を抱えるようになりました。

その結果、

社会の不安定化を防ぐために社会保険が整備されていきました。

つまり社会保険は、

善意だけで生まれた制度ではありません。

人々の生活を守り、

社会を安定させ、

経済を維持するために生まれた制度でもあります。

経済学が注目したのは「未来の不安」

人は未来が不安になると、

お金を使わなくなります。

挑戦しなくなります。

転職をためらいます。

新しいことを始めなくなります。

つまり不安は、

経済活動そのものを弱くすることがあります。

社会保険は、

そうした未来への不安を少し小さくすることで、

人々が安心して生活できる土台を作っています。

社会保険を負担だけで考えると見えなくなるもの

給与明細を見ると、

社会保険料は決して小さな金額ではありません。

だから、

「負担が大きいな」

と感じるのは自然なことです。

しかし社会保険は、

単なる支出でもありません。

病気になったときの医療保険。

高齢になったときの年金。

介護が必要になったときの介護保険。

失業したときの雇用保険。

仕事中の事故に備える労災保険。

これらはすべて、

未来の自分や家族を守るための仕組みでもあります。

私たちは誰かを支えながら、自分も支えられている

社会保険の面白いところは、

助け合っている相手の顔が見えないことです。

今日あなたが支払った保険料は、

どこかで病院に通う人を支えているかもしれません。

介護を受ける人を支えているかもしれません。

失業中の人を支えているかもしれません。

そして将来、

あなた自身が支えられる側になるかもしれません。

社会保険とは、

他人を助ける制度であり、

未来の自分を助ける制度でもあるのです。

私なりの考察

この記事を書きながら改めて感じたのは、

社会保険とは

「未来の不安を小さくするための社会の知恵」

なのではないかということです。

人は未来を完全には予測できません。

病気になる日も、

けがをする日も、

介護が必要になる日も、

正確にはわかりません。

だからこそ、

みんなで少しずつ備える。

社会保険とは、

不確実な未来と向き合うために人類が作り上げた仕組みの一つなのかもしれません。

次に給与明細を見るとき、

あなたは社会保険料をどのように感じるでしょうか。

単なる負担でしょうか。

それとも、

未来の安心への参加費でしょうか。

その答えは、人それぞれかもしれません。

しかしこの記事が、

社会保険を考えるきっかけになれば幸いです。

13. 更に学びたい人へ

📚初心者におすすめの書籍3選

ここでは、初心者でも読みやすく、社会保険や社会保障の理解が深まる本を3冊紹介します。

① 社会保障入門著者:伊藤 周平

この本で学べること

社会保険だけではなく、

- 医療

- 年金

- 介護

- 福祉

まで含めた「社会保障全体」を学べます。

今回の記事で紹介した

「なぜ社会保険が必要なのか」

という疑問を、より深く理解できる一冊です。

② 日本の社会保障著者:伊藤 周平

この本で学べること

社会保障制度の仕組みだけでなく、

- 少子高齢化

- 財源問題

- 将来の制度改革

なども学べます。

「制度を知る」から一歩進んで、

「社会全体から考える」

視点が身につきます。

③ 図解 社会保障入門 2026編集:社会保障入門編集委員会

この本で学べること

社会保障全体の制度を、

図解でわかりやすく説明しています。

文章だけでは理解しにくい

- 医療保険

- 年金

- 労働保険

- 福祉制度

などの関係が整理しやすい一冊です。

もし1冊だけ選ぶなら、

『社会保障入門』

がおすすめです。

社会保険だけでなく、

「社会保障とは何か」

を全体から理解できるためです。

まず全体像を学び、

その後に

『日本の社会保障』

で現在の課題を知り、

『図解 社会保障入門』

で制度を確認すると理解が深まります。

本を読む前に覚えておきたいこと

社会保険制度は法律改正によって変わることがあります。

そのため、本で全体像を学んだ後は、

厚生労働省

日本年金機構

全国健康保険協会(協会けんぽ)

などの公式情報も確認すると、より正確な理解につながります。

14. 疑問が解決した物語

数日後。

ミカさんは、いつものように会社の休憩時間に給与明細を見ていました。

そこには、先月と同じように社会保険料の項目が並んでいます。

健康保険料。

厚生年金保険料。

雇用保険料。

以前のミカさんなら、

「また引かれているな」

としか思わなかったかもしれません。

でも、今は少し違いました。

病院で支払った医療費が思ったより少なかった理由。

年金が老後だけではなく、障害や遺族への支えにもなっていること。

失業したときや、仕事中にけがをしたときにも助けてくれる制度があること。

そして何より、

社会保険とは「今困っている人を支えながら、未来の自分も支える仕組み」だということ。

それらが一本の線につながったのです。

ミカさんは、給与明細の数字を見ながら思いました。

「今までは、ただ引かれているお金だと思っていたな」

「でも、本当は病気になったときの自分や、将来の自分への備えでもあったんだ」

もちろん、社会保険料が安く感じるようになったわけではありません。

生活費を考えれば、大きな負担だと感じることもあります。

でも、その意味を知ったことで、見え方が少し変わりました。

知らないものは、不安になります。

けれど、知ることで考えることができます。

その日の帰り道。

ミカさんは、ふと思いました。

「そういえば、自分が入っている民間保険の内容って、ちゃんと理解していたかな」

「社会保険で守られている部分と、自分で備える部分を見直してみよう」

社会保険の仕組みを知ったことで、お金との向き合い方まで少し変わり始めたのです。

そして、あの日病院で感じた疑問にも、自分なりの答えが見つかりました。

社会保険とは、

ただお金を集める制度ではない。

ただ助け合う制度でもない。

病気やけが、老後や失業など、誰にでも起こりうる不安を、一人だけで抱え込まないための仕組み。

社会の中で生きる人たちが、未来の不確実さを分け合うための知恵だったのです。

もし、あの日のミカさんのように、

「社会保険って結局なんなんだろう」

「給料から引かれているお金に意味はあるのかな」

と思ったことがあるなら、

あなたはどう感じたでしょうか。

給与明細に並ぶ社会保険料の数字。

病院の窓口で支払う医療費。

年金や介護のニュース。

それらは、ただの制度や数字でしょうか。

それとも、

未来の自分や誰かを支えるための仕組みでしょうか。

この記事が、その答えを考えるきっかけになれば嬉しく思います。

15. 文章の締めとして

社会保険は、普段は給与明細の数字や病院の会計としてしか見えないかもしれません。

けれど、その仕組みの奥には、

病気になった人、

けがをした人、

高齢になった人、

働けなくなった人、

そして未来の自分自身への備えがあります。

私たちは一人で生きているようでいて、

実はたくさんの人と支え合いながら暮らしています。

社会保険という仕組みは、

そんな目に見えないつながりを形にしたものなのかもしれません。

補足注意

この記事は、作者が個人で調べられる範囲の公的情報や信頼できる資料をもとに、『社会保険』をわかりやすく説明したものです。

制度には例外や細かな条件があり、働き方、年齢、所得、加入制度によって内容が異なる場合があります。

また、社会保険制度は法律改正、社会情勢、少子高齢化、研究の進展によって変わる可能性があります。

🧭 本記事のスタンス

この記事は「これが唯一の正解」と決めつけるものではありません。

読者が社会保険に興味を持ち、自分でも調べるための入り口として書いています。

さまざまな立場からの考え方も、ぜひ大切にしてください。

この小さな疑問が、次の学びの入口になったなら、ぜひ本や資料のページをめくり、『社会保険』という仕組みの奥にある「人を支える知恵」と「社会を支える意味」を、さらに深くたどってみてください。

最後まで読んでいただき、

本当にありがとうございました。

今回の『社会保険』というテーマは、

「人は誰かを支えながら生き、いつか誰かに支えられて生きていく存在であること」を教えてくれているのかもしれません。

コメント