預金に利息がつく理由から、利息との違い、銀行のしくみ、年利・複利まで、金利の基本を暮らしに身近な言葉でやさしく整理します。

経済学の『金利』とは? なぜ預金に利息がつくのかをわかりやすく解説

代表例

たとえば、あなたが銀行にお金を預けると、ほんの少しですが**利息(りそく)**がつくことがあります。

「ただ預けているだけなのに、どうしてお金が増えるのだろう」

そう思ったことはありませんか。

財布の中の1000円札なら、その場で自由に使えます。

けれど銀行口座の1000円は、引き出したり振り込んだりして使うことになります。

そのあいだ、銀行はそのお金をほかの人や会社への貸し出しなどに回すことができます。

そのため、私たちが銀行にお金を預けることは、やさしく言えば、銀行にお金を使ってもらい、あとで返してもらう約束をすることに近いと考えられます。金融庁の教材では、銀行に預けられた資金が銀行を通じて企業などに貸し付けられる仕組みを**間接金融(かんせつきんゆう)**と説明しています。利子・利息は、お金を貸したり借りたりしたときに支払われる対価で、金利はその割合です。

つまり、

お金をしばらく自由に使わずに預けることへの見返りとして受け取るのが利息であり、

その利息が元のお金に対してどれくらいの割合かを表したものが金利です。

では、そのしくみの名前である「金利」とは、いったい何なのでしょうか。

まずは、いちばん大事な答えから見ていきましょう。

30秒でわかる結論

『金利(きんり)』とは、

お金を貸したり借りたりするときに、そのお金に対してどれくらいの利息がつくかを示す割合です。

金融庁の教材では、利子・利息は「借りたり貸したりしたお金に、一定の割合で支払われる対価」、金利は「貸し付けたり借りたりした資金に対する対価の利率(%)」と説明されています。

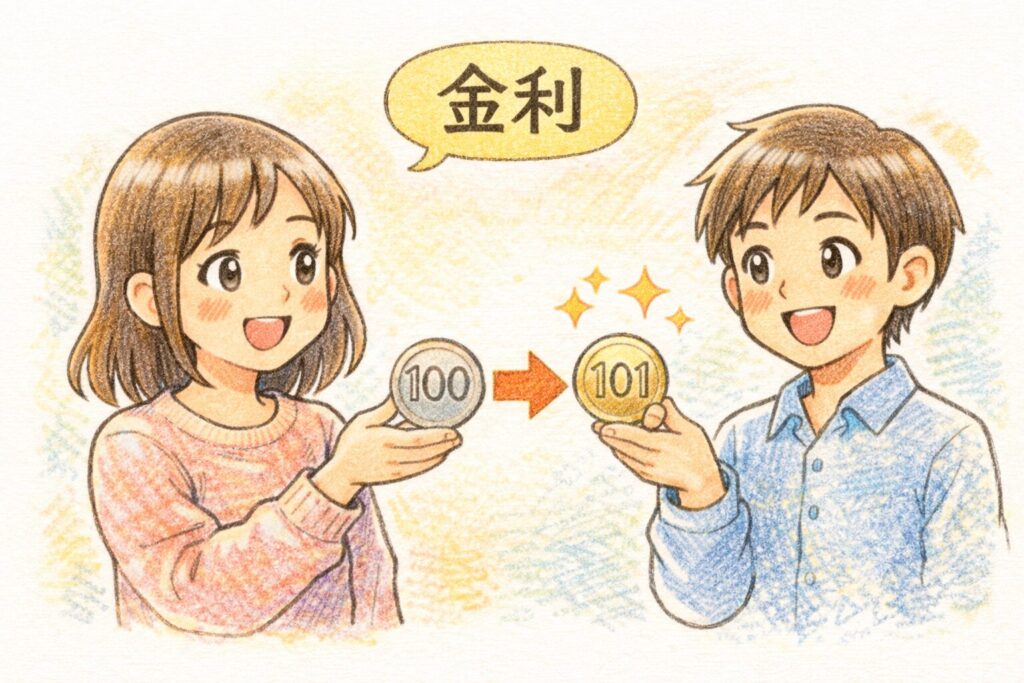

たとえば、100円を貸して、あとで101円返してもらったなら、

増えた1円が利息(りそく)、

その割合である1%が金利です。

銀行は、預金した人に利息を払い、反対にお金を借りる人や会社からは利息を受け取ります。全国銀行協会の解説でも、銀行にとって預金と貸出から生じる収益、つまり貸出金利息-預金利息は大きな意味を持つと説明されています。

小学生にもスッキリわかる答え

もっとかんたんに言うと、金利は

「お金を少しのあいだ貸してくれてありがとう、のお礼の割合」

です。

たとえば、

お友だちに100円を貸して、あとで101円返してもらったら、

1円がお礼です。

このとき、

- ふえた1円が利息(りそく)

- 100円に対して1円ふえた、その割合(わりあい)が金利

です。

たとえるなら、金利は

「お金を貸したときにつく、ありがとうの大きさを数字であらわしたもの」

のようなものです。

ここからは、

「どうして預けるだけで利息がつくの?」

「銀行はどうして金利でお金をもらったり払ったりするの?」

という疑問を、もっと身近な場面から見ていきましょう。

1. 今回の現象とは?

銀行にお金を預けると、少しだけお金が増える。

でも、自分ではそのあいだ特に何もしていない。

このことを不思議に感じたことはありませんか。

実際、銀行に預けられたお金は、銀行を通じて企業などに貸し付けられることがあります。金融庁の教材はこれを間接金融と説明しています。また、利息はお金の貸し借りに対する対価であり、金利はその割合です。

このようなことはありませんか。

- 銀行に預けたお金に、なぜ利息がつくのかわからなかった

- 「金利上昇」「利下げ(りさげ)」というニュースが難しく感じた

- 住宅ローンの金利が大事だとは聞くけれど、そもそも金利が何かわかりにくかった

- 預金の利息と、借金の利息がどうつながっているのかピンとこなかった

- 銀行はどこで儲けているのだろうと思ったことがある

こうした疑問は、とても自然です。

なぜなら私たちは毎日お金を使っていても、

お金を時間のあいだ使わせることに値段がつく

という感覚には、ふだんあまり意識的ではないからです。

よくある疑問をキャッチフレーズ風に言うと、

- 金利とは、なぜ「預けるだけ」で発生するの?

- 銀行とは、なぜ預金者に利息を払い、借り手からは利息をもらうの?

- 同じお金なのに、置いておく側にも借りる側にも「金利」が出てくるのはなぜ?

そんな疑問を持った方にこそ、今回のテーマはぴったりです。

この記事を読むメリット

この記事を読むと、次のことがわかります。

- 「金利」という言葉の意味が、ふんわりではなく、はっきりわかる

- 利息と金利の違いが、自分の言葉で説明しやすくなる

- 預金、ローン、銀行の利益の関係が見えてくる

- 「金利が上がった」「下がった」というニュースの意味が読みやすくなる

- 経済学を、数字だけの遠い話ではなく、暮らしの話として感じやすくなる

では次に、

この疑問がどんな日常の中で生まれるのか、

もっと共感しやすい物語として見ていきましょう。

2. 疑問が浮かんだ物語

日曜日の夕方。

美咲さんは、家でお母さんと買い物の話をしていました。

「今月は少し余ったから、口座に入れておこうか」

そう言ってお母さんが通帳の残高を見ています。

その横で、お父さんは住宅ローンの広告を見ながら言いました。

「このローン、金利が前より少し高くなってるなあ」

美咲さんは、ふと気になりました。

「同じ“金利”なのに、

こっちは預金で少し増える話で、

こっちは借りるときに払う話なんだ」

頭の中で、二つの場面がつながります。

家では、お金を預けると少し増える。

でも世の中では、お金を借りると多く返すことになる。

「どうしてだろう」

「預けたお金と、借りたお金って、どこかでつながっているのかな」

「銀行って、ただお金を置いておく場所じゃないのかな」

「金利って、いったい何の数字なんだろう」

そう思うと、不思議さは少しずつ大きくなっていきました。

難しそうで遠かったはずの「金利」という言葉が、

急に、自分の家の話にもつながっている気がしたのです。

では次に、

ここまでの「なぜ?」に、すぐわかる形で答えていきます。

3. すぐにわかる結論

お答えします。

今回の疑問の答えは、

金利とは、お金を一定期間使わせてもらうことに対してつく“値段の割合”だからです。

金融庁の教材では、利子・利息は貸し借りしたお金に対する対価、金利はその利率と説明されています。

つまり、

- なぜ預金に利息がつくのか

- なぜ借金では利息を払うのか

- なぜ銀行は預金者に利息を払い、借り手から利息を受け取るのか

その答えはすべて、

お金を、ある時間のあいだ使うことには対価がある

からです。

わかりやすく言えば、

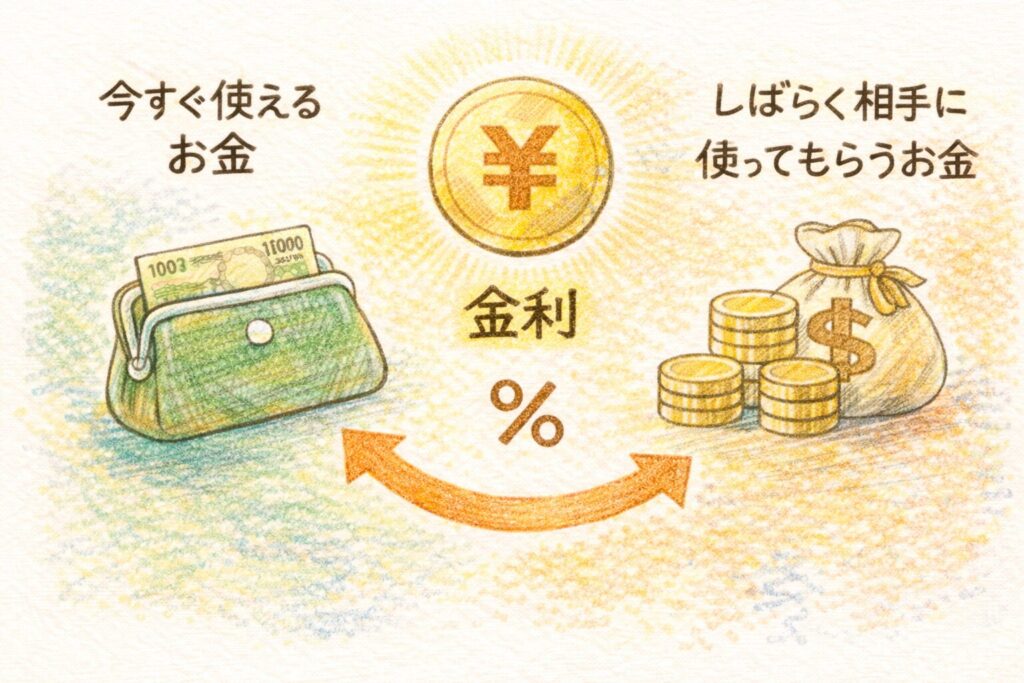

金利は**「お金を今すぐ自由に使える状態から、いったん相手に使ってもらう状態に変えるときの値段」**です。

ただし、ここで大事なのは、金利は単なる「我慢料(がまんりょう)」だけで決まるわけではない、という点です。実際には、景気、物価、借り手の信用リスクなど、いくつもの要素が関わります。とはいえ、入門としては、**「今すぐ使えるお金を、しばらく相手に使ってもらうことへの対価」**と考えると理解しやすいです

4. 金利とは? 定義と概要を、もう一歩深く

ここまでで見えてきたように、『金利(きんり)』とは、

お金を貸したり借りたりしたときに発生する利息が、元本(がんぽん。もとのお金)に対してどれくらいの割合かを表したものです。金融庁の教材では、金利は貸し付けたり借りたりした資金に対する対価の利率(%)と説明されています。

もっとやさしく言えば、金利は

「お金を使わせてもらう料金の割合」

です。

利息と金利の違い

ここは、最初につまずきやすいところです。

- 利息(りそく)・利子(りし)

実際に増えたり支払ったりするお金そのもの - 金利(きんり)・利率(りりつ)

その利息が元本に対して何%かを表す割合

知るぽるとの教材でも、利息とは元本から生ずる所得であり、利息の元金に対する割合を利率というと説明されています。金融庁の教材でも、利子・利息と金利を区別しています。

たとえば、100円を貸して101円返してもらうなら、

- 元本 … 100円

- 利息 … 1円

- 金利 … 1%

ということです。

4.5 コラム 「利息」と「金利」という言葉は、どこから来たの?

「利息」や「金利」という言葉は、毎日のように耳にするわりに、

あまり言葉そのものの意味を意識することはないかもしれません。

でも、漢字を少したどってみると、

この二つの言葉は、意外なくらい中身が見えやすくなります。

まず、利息(りそく)です。

辞書では、利息は「人に金銭を貸し付けた者が、一定の歩合で定期に受け取る報酬金」と説明されています。さらに『日本国語大辞典』の語誌では、「息」は“ふえる”の意だとされています。つまり「利息」は、言葉の成り立ちから見ると、貸したお金から生まれてふえてくる利益という感覚にかなり近い言葉です。

しかも、この言葉には少し面白い歴史があります。

近世には、今の「利息」だけでなく、**「利足(りそく)」**という書き方も広く使われていました。『日本国語大辞典』では、近世には「利足」という表記が一般的だったこと、明治以降に規範的な「利息」が復活したことが紹介されています。つまり、私たちが今ふつうに使っている「利息」という表記も、長いあいだの言葉の移り変わりの中で定着したものです。

次に、金利(きんり)です。

辞書では金利は、「貸金・預金に対する利子」、または**「元金に対する利子の比率」と説明されています。漢字の形から見ると、とても素直で、「金」に対する「利」、つまりお金につく利益**という意味がそのまま表れていると考えられます。ここでの「利」は、漢字辞典では「利益」「もうけ」の意味を持つ字として説明されています。

つまり、かなりやさしく言えば、

- 利息 は「実際にふえた利益のお金」

- 金利 は「お金に対してどれくらい利益がつくかという割合」

という形で、言葉そのものが中身を表しているのです。

この記事で説明してきた「利息は金額、金利は割合」という区別とも、きれいにつながります。

ちなみに、昔の日本語では、利息に近い意味で**「息」そのものが使われることもありました。『続日本紀』には、元本を損なわずに「息」を取る、つまり利息を得る意味の用例が見られます。また、古代には「息利(そくり)」**という語も使われていました。こうした歴史を見ると、利息という考え方そのものが、かなり古くから社会の中にあったことも感じられます。

そう考えると、「利息」も「金利」も、

ただの難しい金融用語ではありません。

どちらも、お金を貸したり預けたりしたときに生まれる“利益”や“増え方”を、そのまま言葉にしたものだと見ると、ぐっと身近になります。

銀行に預けると、なぜ利息がつくのか

ここが、多くの人にとっていちばん気になるところです。

結論から言うと、銀行にお金を預けることは、やさしく言えば、銀行に資金を使ってもらうことに近いからです。金融庁の教材では、預金者から銀行に預けられた資金を銀行が企業などに貸し付ける仕組みを間接金融と説明しています。

もちろん、法律的に日常会話の「友だちにお金を貸す」のとまったく同じ、というわけではありません。

ただ入門としては、

「預金は、銀行にお金を預け、銀行がそれを使えるようにするかわりに、あとで返してもらう仕組み」

と考えると、かなりわかりやすくなります。

銀行はどうやって利益を出しているのか

銀行は、預金者に利息を払います。

その一方で、企業や個人にお金を貸すときには、より高い金利で利息を受け取ります。

金融庁の教材では、通常、銀行は預金者に払う利子率より高い利子率で企業などに貸し付け、その差が銀行の収入になると説明されています。全国銀行協会も、貸出金利息から預金利息を引いたものが銀行収益の中で大きな意味を持つとしています。

ただし、ここで大事なのは、

その差額がそのまま最終的な利益になるわけではない

という点です。

銀行には、人件費、システム費、店舗維持費、貸し倒れリスクなどもあります。全国銀行協会の解説でも、銀行の収益を見るときは、業務粗利益や業務純益など、経費を差し引いた指標を見る必要があると説明されています。

令和8年(2026年)現在の普通預金金利はどうなっているのか

ここは、数字をひとつに決め打ちしないほうが正確です。

預金金利は、銀行や商品によって異なります。

2026年4月7日時点で、三井住友銀行の円普通預金金利は年0.300%です。みずほ銀行の普通預金金利も年0.300%と公表されています。三菱UFJ銀行も2026年2月2日から円普通預金金利を0.20%から0.30%へ引き上げたと発表しています。

5. なぜ注目されるのか? 背景・学問としての広がり

金利が注目されるいちばんの理由は、

金利が家計にも企業にも景気にも広く関わるからです。

家計では、預金の増え方やローン返済額に関わります。

企業では、設備投資や資金調達のしやすさに関わります。

そして経済全体では、お金を借りやすいか、貯めやすいかにも影響します。

金利は、ただの数字ではない

金利は、単に「何%」という数字ではありません。

その数字の裏には、

- お金を今使いたい人がどれくらいいるか

- 貸しても返ってくる見込みがどれくらいあるか

- 物価が上がっているかどうか

- 景気をどう動かしたいか

といった要素が重なっています。

入門ではまず「お金を使わせる対価」と覚えておけば十分ですが、経済学では金利はお金の時間的な価値や需給、リスクとも深く結びついた重要な概念です。金融庁の教材が、資金の流れや貸し借りの対価として金利を扱っているのは、その入口にあたります。

暮らしの中で金利が見えにくい理由

金利は、毎日ニュースで聞くわりに、目には見えません。

パンのように手で持てるものでもなければ、電気代のように毎月くっきり請求されるものでもないからです。

でも実は、

- 預金の利息

- 住宅ローン

- 奨学金

- カードローン

- 企業の借入

- 国債や社債の利回り

など、いろいろな場面に金利は登場します。

だからこそ、金利を知ることは、

お金の世界の共通ルールを知ること

でもあるのです。

6. 実生活への応用例 日常でどう役立つのか

金利を知ると、まず変わるのはニュースの見え方です。

「金利が上がった」

「住宅ローンの負担が増える」

「預金金利が引き上げられた」

「企業の借入コストが高まる」

こうした言葉が出てきたとき、以前よりも

“お金を使う値段が変わった話”

として読めるようになります。

家計での応用

家計では、金利を知ることで

預ける・借りる・返す

を区別して考えやすくなります。

たとえば、

- 預金では、金利が高ければ受け取る利息が増えやすい

- ローンでは、金利が高ければ返済総額が増えやすい

- 同じ借入額でも、金利の違いで負担が大きく変わる

という見方ができるようになります。

銀行の役割の理解にもつながる

銀行は、ただお金を保管するだけではありません。

預金者に利息を払い、借り手から利息を受け取り、その差を収益源の一つにしています。これは全国銀行協会と金融庁の説明とも一致します。

つまり金利を知ると、

銀行がなぜ存在しているのか

も見えやすくなります。

効果的に活かすポイント

金利を学ぶときは、次の三つを意識すると整理しやすいです。

- だれが払うのか

- だれが受け取るのか

- 元本に対して何%なのか

難しい数式より前に、まずこの三つを見るだけで、

預金、ローン、ニュースの話がかなりわかりやすくなります。

7. 注意点や誤解されがちな点

誤解1 利息と金利は同じ、ではない

これはよく混ざります。

- 利息は実際の金額

- 金利は割合

です。

100万円に年1%の金利がつくなら、1年分の利息は1万円です。

金利と利息は、関係は深いですが同じ言葉ではありません。

誤解2 預金は銀行にお金を貸しているのと“まったく同じ”、ではない

入門としては、

「銀行にお金を貸しているのに近い」

と考えるのは、とてもわかりやすい見方です。

なぜなら、私たちが銀行にお金を預けると、銀行はそのお金をずっと同じ場所にそのまま置いておくのではなく、全体として管理しながら、貸し出しや支払いの仕組みの中で動かしているからです。

そして私たちは、必要なときにそのお金を引き出したり、使ったりできます。

この点だけを見ると、

- 私たちは銀行にお金を渡す

- 銀行はあとで返す約束をする

- そのあいだ銀行はその資金を使える

という関係なので、たしかに

「銀行にお金を貸しているのに近い」

と言えます。

けれども、ここで大事なのは、

預金はふつうの貸し借りより、もっと多くの役割を持った仕組みだ

ということです。

たとえば、友だちに1万円を貸したとします。

この場合は、とても単純です。

だれが貸したか、だれが借りたかがはっきりしていて、返す日や条件を決めて、そのお金はその貸し借りの関係の中だけで動きます。

返してもらうまでは、自分ではその1万円を使えません。

しかし、銀行預金はそれとは少し違います。

まず、預金には**払戻し(はらいもどし)**の機能があります。

払戻しとは、預けていたお金を戻してもらうことです。

普通預金なら、ATMで現金を引き出したり、窓口で払い戻してもらったりできます。

友だちに貸したお金なら、相手に「返して」と言って返してもらわなければなりませんが、銀行預金は銀行の仕組みの中で、必要なときに引き出せるようになっています。

次に、預金には**決済(けっさい)**の機能があります。

決済とは、代金の支払いをきちんと終わらせることです。

たとえば、電気代が口座から自動で引き落とされる、買い物代金を振り込む、給料が口座に振り込まれる、といったことです。

つまり預金口座は、ただお金を置いておく場所ではなく、お金の支払いと受け取りを動かす場所でもあります。

さらに、預金には**口座機能(こうざきのう)**があります。

これは、お金の出入りを記録し、管理する仕組みのことです。

残高がわかる、振込先として使える、公共料金の引落し先になる、給料の受取先になる、といった便利さは、ふつうの貸し借りにはありません。

つまり、預金は

- 銀行に資金を預ける

- 必要なときに引き出せる

- 振込や引落しに使える

- お金の出入りを記録・管理できる

という、いくつもの機能が一つになった仕組みなのです。

このため、

預金は「銀行にお金を貸している面」はあるけれど、単なる貸し借りそのものではない

と考えるのがいちばん正確です。

わかりやすく言えば、

友だちにお金を貸すのは、ただ「渡して、あとで返してもらう」だけの関係です。

一方で銀行預金は、

「お金を預ける」ことに加えて、「保管」「支払い」「引出し」「送金」「記録」までセットになった仕組み

です。

簡潔に言うのならば

「銀行に預けることは、やさしく言えば銀行にお金を貸しているのに近い。ただし預金には、引き出しや振込、口座管理などの機能もあるため、単なる貸し借りとまったく同じではない」

誤解3 銀行の儲けは、預金金利と貸出金利の差がそのまま全部利益、ではない

銀行の収益源として預貸金利ざやは重要ですが、それだけで最終利益が決まるわけではありません。人件費やシステム費、貸し倒れリスクなどもあります。全国銀行協会の説明でも、銀行の収益を見るには経費を差し引いた指標も確認する必要があります。

誤解4 今の普通預金金利はどこも同じ、ではない

これも注意が必要です。

金利は銀行や商品で違います。

2026年4月時点では、メガバンクの普通預金金利の例として、三井住友銀行とみずほ銀行はいずれも年0.300%です。三菱UFJ銀行も2026年2月から0.300%へ改定しています。ですが、金融機関や預金商品によって条件は異なります。

8. おまけコラム 100円を貸して101円返してもらったら、何が何?

ここは、金利をいちばんシンプルに感じられるところです。

100円を貸して、あとで101円返してもらったとします。

このとき、

- もとの100円が 元本(がんぽん)

- ふえた1円が 利息(りそく)

- 100円に対して1円ふえた、その割合が 金利1%

です。

つまり、

利息 は「いくら増えたか」という金額そのもの、

金利 は「どれくらいの割合で増えたか」を表す数字です。

たとえば、

- 100円を貸して101円になれば、利息は1円、金利は1%

- 100円を貸して105円になれば、利息は5円、金利は5%

- 100円を貸して110円になれば、利息は10円、金利は10%

ということになります。

こうして見ると、金利の「%」は、

“もとのお金に対して、どれくらい増えたか”を比べやすくするための数字

だとわかります。

たとえば、利息が同じ1円でも、

- 100円に対して1円増えたなら 1%

- 1000円に対して1円増えたなら 0.1%

です。

同じ「1円増えた」でも、もとの金額が違えば、意味も変わるのです。

だから金融の世界では、「いくら増えたか」だけでなく、何%かを見ることがとても大切になります。

「%」は、100に対してどれくらいか

ここで出てくる %(パーセント) は、

100に対してどれくらいか

を表す記号です。

1%なら、100のうち1。

3%なら、100のうち3。

0.3%なら、100のうち0.3です。

だから、

- 100円の1% = 1円

- 1000円の1% = 10円

- 1万円の1% = 100円

になります。

この感覚があると、

「年0.3%の預金金利」

「年3%のローン金利」

といった言葉が、ぐっと現実味を持ってきます。

たとえば、1万円を年1%で預けたら、単純に考えると1年で約100円分。

1万円を年3%で借りたら、単純に考えると1年で約300円分。

もちろん実際には税金や計算方法、返済方法などでも変わりますが、まずはこうした感覚が大切です。

同じ1%でも、時間が入ると意味が出てくる

金利は、ただ割合を表すだけではありません。

多くの場合は、1年あたりでどれくらいか を表します。

たとえば「年1%」と書いてあれば、

1年間で元本に対して1%分の利息がつく

という意味です。

ここで大事なのは、

金利にはたいてい 時間 がくっついていることです。

つまり金利とは、

“お金を一定の時間だけ使う値段の割合”

とも言えます。

同じ1%でも、

- 1日で1%

- 1か月で1%

- 1年で1%

では、意味がまったく違います。

ふつう預金やローンでよく見る金利は、年利(ねんり) といって、1年を基準にした金利です。

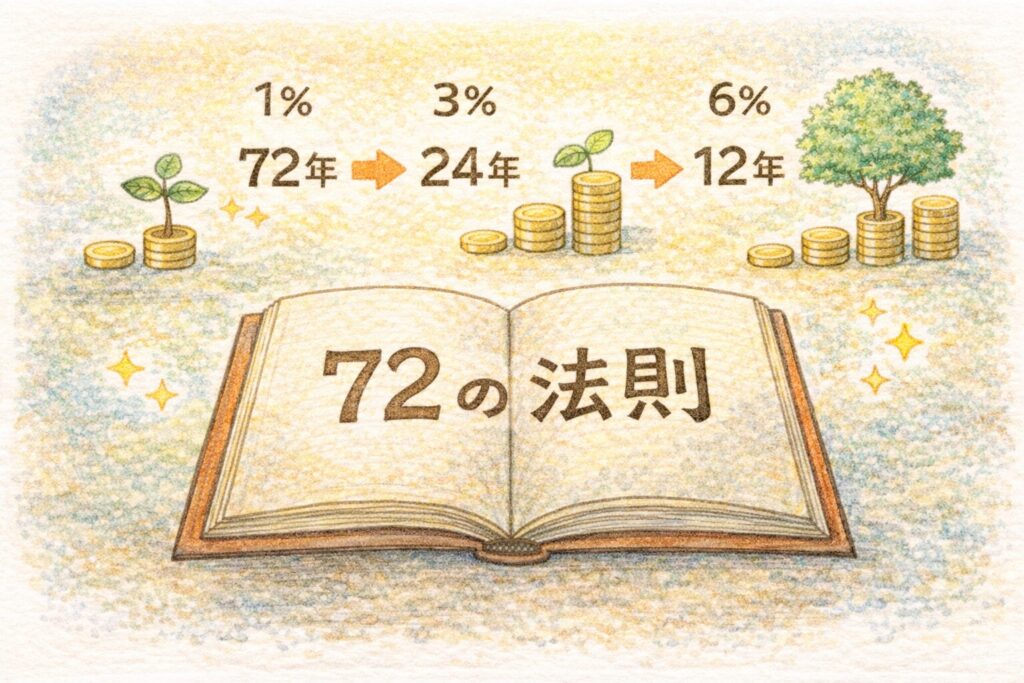

お金が2倍になるまで何年? 72の法則

ここで、少し面白い話をひとつ。

お金を預けたり運用したりするとき、

「この金利だと、だいたい何年で2倍になるのだろう」

と気になることがあります。

そんなときによく使われる目安が、

72の法則(ほうそく)

です。

これは、

72 ÷ 金利(%) ≒ お金が2倍になる年数

という、とても有名な近似の考え方です。

たとえば、

- 年1%なら 72 ÷ 1 = 約72年

- 年2%なら 72 ÷ 2 = 約36年

- 年3%なら 72 ÷ 3 = 約24年

- 年6%なら 72 ÷ 6 = 約12年

という具合です。

つまり、金利が高くなるほど、お金が増えるスピードは速くなります。

もちろん、これは**複利(ふくり)**といって、増えた利息にもまた利息がつく場合のだいたいの目安です。

ぴったり正確な計算ではありませんが、金利の力を直感的につかむにはとても便利です。

単利と複利で、増え方は変わる

ここでもう一つ、知っておくと面白いのが

単利(たんり) と 複利(ふくり) の違いです。

- 単利

最初の元本にだけ利息がつく - 複利

元本だけでなく、ふえた利息にもさらに利息がつく

たとえば、100円を年10%で運用するとします。

単利なら、

- 1年後 110円

- 2年後 120円

- 3年後 130円

のように、毎年10円ずつ増えていきます。

でも複利なら、

- 1年後 110円

- 2年後 121円

- 3年後 133.1円

のように、増えた分にも利息がつくので、だんだん増え方が大きくなっていきます。

最初は差が小さく見えても、時間が長くなるほど、複利の力は大きくなります。

このため、金利を考えるときには、割合だけでなく時間もとても重要なのです。

金利を見るときのコツ

金利の数字を見るときは、次の三つを意識すると整理しやすくなります。

- もとのお金はいくらか

- 金利は何%か

- どれくらいの期間か

この三つがそろうと、

「どれくらい増えるのか」

「どれくらい払うことになるのか」

が見えやすくなります。

たとえば、

年0.3%の預金金利と、年3%のローン金利では、数字はどちらも%ですが、意味はかなり違います。

預ける側から見ると、0.3%は受け取る側の割合。

借りる側から見ると、3%は支払う側の割合です。

同じ金利でも、

だれが受け取るのか、だれが払うのか

で見え方は変わるのです。

つまり、金利とは何か

ここまでをいちばんやさしく言い直すと、

利息は「増えたお金」

金利は「増え方の割合」

です。

そして、その割合は、時間と組み合わさることで、

お金がどれくらい増えるか、

あるいは借りたお金をどれくらい多く返すことになるかを決めていきます。

100円が101円になる、という小さな例の中にも、

実は金利の基本がぎゅっと詰まっています。

9. まとめ・考察

ここまでの内容を、できるだけシンプルに言い直すとこうなります。

金利とは、お金を貸したり借りたりするときに、その対価としてどれくらいの割合の利息がつくかを表すものです。

銀行にお金を預けると利息がつくのは、やさしく言えば、銀行がその資金を使えるようになるからです。反対に、銀行が人や会社にお金を貸すときには、銀行が利息を受け取ります。金融庁と全国銀行協会の説明でも、預金者に払う利子率より高い利子率で貸し付け、その差が銀行の収益になるとされています。

私なりに考えると、金利は

お金に貼られた“時間の値札”

のようなものです。

今すぐ使えるお金と、

しばらく先に返ってくるお金は、

まったく同じではありません。

その差を数字で表しているのが、金利です。

少しユニークに言えば、

金利は**お金のレンタル料(りょう)**にも似ています。

本を借りる。

部屋を借りる。

車を借りる。

そして、お金を借りる。

そう考えると、金利は急に遠い専門用語ではなく、

私たちの暮らしの延長にある言葉として見えてきます。

あなたの身の回りにも、同じような場面はありませんか。

- 銀行に預けるお金

- 住宅ローン

- 奨学金

- 会社の借入

- ニュースで聞く「利上げ」「利下げ」

どれも、金利の話です。

ここまでで、「金利とは何か」という輪郭はかなり見えてきたはずです。

でも実際には、読みながら

「結局、利息と金利はどちらが金額なの?」

「預金とローンでは、なぜ立場が逆になるの?」

といった細かな疑問も出てくるかもしれません。

そこでこのあとは、金利について特に迷いやすいポイントを、Q&A形式でまとめて整理します。

9.5 「金利って結局どういうこと?」をスッキリ整理

ここで疑問を整理しておくと、この先の「元本」「年利」「預貸金利ざや」などの関連語も、ぐっと理解しやすくなります。

では、よくある質問から見ていきましょう。

よくある疑問Q&A

Q1. 金利と利息は、結局どう違うのですか?

A.いちばん簡単に言うと、利息は実際の金額、金利は割合です。

たとえば、100円を貸して101円返してもらったなら、増えた1円が利息です。

そして、その1円が100円に対してどれくらいかを表したものが金利で、この場合は1%です。

つまり、

利息は「いくら増えたか」

金利は「どれくらいの割合で増えたか」

という違いです。

Q2. なぜ銀行に預けるだけで利息がつくのですか?

A.やさしく言えば、銀行がそのお金を使えるようになるからです。

私たちが銀行に預けたお金は、銀行の中で管理されながら、ほかの人や会社への貸し出しなどに回されることがあります。

そのため、預けた人は、しばらく自由に使わない代わりに、利息を受け取ることがあります。

つまり、預金の利息は、お金を一定期間使ってもらうことへの見返りとして考えるとわかりやすいです。

Q3. 預金とローンで、どうして金利の向きが逆になるのですか?

A.立場が逆だからです。

預金では、あなたが銀行にお金を預ける側です。

このとき、利息を受け取るのはあなたです。

一方、ローンでは、あなたが銀行からお金を借りる側です。

このとき、利息を支払うのはあなたです。

同じ「金利」という言葉でも、

預ける側なら受け取る割合

借りる側なら支払う割合

として現れます。

Q4. 預金は、銀行にお金を貸しているのと同じなのですか?

A.近い面はありますが、まったく同じではありません。

銀行に預けたお金は、銀行が管理しながら貸し出しなどに使うことがあります。

その意味では、「銀行に資金を使ってもらう」という点で、貸しているのに近いです。

ただし預金には、

必要なときに引き出せる

振込に使える

公共料金の引落しに使える

残高や入出金を記録できる

といった機能もあります。

つまり預金は、単なる貸し借りではなく、保管・支払い・管理の機能まで含んだ仕組みです。

Q5. 銀行は、預金の利息を払ってまで、どうやって利益を出しているのですか?

A.銀行は、預金者に払う利息より高い金利で、個人や企業にお金を貸したり運用したりすることで収益を得ます。

たとえば、預金に年0.3%の利息を払い、貸出で年3%の利息を受け取るなら、その差は銀行の収益源の一つになります。

ただし、その差がそのまま最終利益になるわけではありません。

人件費、システム費、店舗の維持費、貸し倒れのリスクなどもあるからです。

Q6. 金利が高いほど、必ずよいことなのでしょうか?

A.立場によって、よいかどうかは変わります。

預金する側にとっては、金利が高いほど受け取る利息が増えやすいので、うれしく感じやすいです。

しかし、ローンを借りる側にとっては、金利が高いほど返済負担が重くなりやすいです。

つまり金利は、

預ける人にはプラスに見えやすく、借りる人には負担になりやすい

という両面があります。

Q7. 「年利」とは何ですか?

A.1年あたりの金利のことです。

たとえば「年1%」と書かれていたら、元本に対して1年間で1%分の利息がつく、または1年間で1%分の利息を払う、という意味です。

金利には多くの場合、時間の単位がついています。

ふつう預金やローンでよく見るのは、この「年利」です。

Q8. 単利と複利は、何が違うのですか?

A.違いは、利息にさらに利息がつくかどうかです。

単利は、最初の元本にだけ利息がつきます。

複利は、元本だけでなく、増えた利息にもさらに利息がつきます。

そのため、時間が長くなるほど、複利のほうが増え方が大きくなりやすいです。

72の法則のような話は、主にこの複利の感覚とつながっています。

Q9. 金利の「%」は、どう見ればいいのですか?

A.%は、100に対してどれくらいかを表します。

1%なら100のうち1、

3%なら100のうち3です。

だから、

100円の1%は1円

1000円の1%は10円

1万円の1%は100円

になります。

金利を見るときは、

「何%か」だけでなく、

「もとのお金がいくらか」

も一緒に見ることが大切です。

Q10. 金利が上がると、私たちの生活にはどんな影響がありますか?

A.まず影響しやすいのは、預金とローンです。

預金金利が上がれば、受け取る利息は増えやすくなります。

一方で、住宅ローンや借入の金利が上がると、返済負担は重くなりやすくなります。

さらに、企業にとってもお金を借りるコストが高くなるため、投資や事業の動きにも影響することがあります。

このため、金利は家計だけでなく、景気にも関わる大事な数字です。

Q11. 「利上げ」「利下げ」とは何ですか?

A.簡単に言えば、金利を上げること、下げることです。

ニュースでは、中央銀行や市場金利の動きに関連して使われることが多い言葉です。

利上げは、借りる側にとっては負担が重くなりやすく、預ける側には利息が増える期待が出やすくなります。

利下げは、その逆の方向に働きやすいです。

入門としては、

「お金を使う値段が上がるか下がるか」

と考えるとわかりやすいです。

Q12. 金利は、どうして景気や物価とも関係するのですか?

A.金利は、お金を借りやすいか、使いやすいかに関わるからです。

金利が低いと、お金を借りる負担が軽くなりやすく、家計や企業が動きやすくなることがあります。

反対に金利が高いと、借入の負担が重くなりやすく、お金の動きが落ち着くことがあります。

そのため金利は、

預金やローンだけの話ではなく、景気や物価の動きにも関係する数字

として注目されます。

10. 応用編 金利をもっと理解するために知っておきたい言葉

1. 元本(がんぽん)

最初のもとのお金のことです。

100円を貸したなら、その100円が元本です。

2. 利息(りそく)・利子(りし)

増えたり支払ったりするお金そのものです。

金融庁の教材では、借りたり貸したりしたお金に、一定の割合で支払われる対価と説明されています。

3. 金利(きんり)・利率(りりつ)

利息が元本に対して何%かを表した割合です。

知るぽるとの教材では、利息の元金に対する割合を利率と説明しています。

4. 預金(よきん)

銀行にお金を預けることです。

やさしく言えば、銀行にその資金を使ってもらう代わりに、あとで返してもらう仕組みに近いものです。

5. 貸出(かしだし)

銀行が個人や会社にお金を貸すことです。

銀行は預金より高い金利で貸すことで収益を得ます。

6. 預貸金利ざや(よたいきんりざや)

預金に払う金利と、貸出でもらう金利の差のことです。

全国銀行協会は、これが銀行の収益力を見るポイントになると説明しています。

11. さらに学びたい人へ

ここまで読んで、

「金利をもう少しちゃんと知りたい」

「預金やローンの見え方を、もう一歩深めたい」

と思った方へ。

まずは本を1冊。

できれば、実際に見られる場所を1か所。

それだけでも、金利の理解はかなり深まります。

おすすめ書籍

『はじめての金融リテラシー[新版]』 奥田真之・大藪千穂

お金の基本を、生活に近いところから学びやすい本です。

「そもそもお金って何?」「利息や金利ってどう考えればいいの?」という入口に向いています。

はじめて読む人や、やさしく全体像をつかみたい人におすすめです。

『はじめての金融 新版(有斐閣ブックス)』 本多佑三

金融や経済の基本的な仕組みを、体系的に学べる入門書です。

金利を、預金やローンだけでなく、金融市場や日本銀行、金融政策とのつながりまで含めて理解したい人に向いています。

少ししっかり学びたい中級者向けです。

『入門 金融のしくみ』 田渕直也

金融全体のしくみを、初心者向けにコンパクトに整理した本です。

今回のテーマである「金利」を、銀行・預金・貸出・お金の流れの中で理解しやすいのが魅力です。

一冊で広く見渡したい人に、特におすすめです。

体験できる場所

貨幣博物館(日本銀行金融研究所)

日本のお金の歴史をたどれる博物館です。

金利そのものを直接学ぶ場所ではありませんが、「そもそもお金とは何か」を実感しやすく、金融の入口としてとても親しみやすい場所です。

入館は無料です。

日本銀行本店見学

日本銀行の役割や建物を、見学を通して知ることができます。

金利の話を深めていくと、日本銀行や金融政策が気になってきます。

そんなときに、「金利を動かす側」の世界に少し近づける見学先です。

見学は無料で、事前予約制です。

東証Arrows(とうしょうアローズ)見学

東京証券取引所の見学施設です。

株式や市場の空気を感じられるので、「金利は銀行だけの話ではない」と見えてきた人にぴったりです。

自由見学や案内付き見学ツアー、株式投資体験などがあり、見学・体験は無料です。

迷ったら、まずはこれ

まず一冊なら、

『入門 金融のしくみ』。

今回の記事とのつながりがよく、金利を金融全体の中で見やすい本です。

まず一か所なら、

貨幣博物館。

無料で入りやすく、お金そのものへの理解が深まります。

12. 疑問が解決した物語

数日後の夜。

美咲さんは、また家族と食卓を囲んでいました。

お父さんがローンの広告を見ながら言います。

「この前より金利が少し上がってるな」

そのとき、美咲さんは前のように「難しそう」で止まりませんでした。

「あ、それって、お金を使わせてもらう値段が少し上がったってことなんだね」

そう言って、少しうれしそうに続けました。

「家でお金を預けると少し増えるのも、

銀行がそのお金を使えるからなんだよね。

逆に、借りる人はその分の利息を払う。

その割合が金利なんだ」

お母さんは、

「なるほど。預金の話とローンの話って、別々じゃなかったのね」

と笑いました。

お父さんも、

「そう考えると、ニュースの“金利”も少し身近になるなあ」

とうなずきます。

美咲さんは、自分の中で、またひとつ点と点が線につながったような気がしました。

金利は、ただの数字ではない。

だれかが預けること、だれかが借りること、

そして銀行がそのあいだをつなぐこと。

その流れの中に、ちゃんと意味を持っている数字だったのです。

13. 文章の締めとして

『金利』という言葉は、

最初はどこか遠くて、

数字ばかりで、

自分には少し難しいもののように感じられるかもしれません。

でも、ここまで読み進めてみると、

金利は特別な人だけの話ではなく、

お金を預けること、借りること、そして時間のあいだ使うことをつなぐ、とても身近な考え方だと見えてきます。

お金は、ただそこにあるだけではありません。

今すぐ使うこともできれば、

少し先のために預けることもできる。

そして、そのあいだをつなぐ数字が金利です。

だからこそ金利は、

冷たい数字の話であると同時に、

人の暮らしや計画、挑戦を支える話でもあります。

今日この言葉を知ったことで、

明日からニュースの見え方や、

銀行やローンへの感じ方が、

少しだけ変わるかもしれません。

それは、大きな知識を一気に手に入れたというより、

これまで見えていなかった

お金と時間のつながり

に気づけた、という変化なのだと思います。

補足注意

この記事は、著者が個人で調べられる範囲で現時点で確認できた公的資料・銀行公表資料などをもとに整理した内容です。制度や金利水準、金融商品の条件は今後変わる可能性があります。たとえば、2026年4月時点ではメガバンクの普通預金金利の例として年0.300%が見られますが、金利は銀行や商品によって異なり、将来変更されることがあります。

🧭 本記事のスタンス

この記事は、「これが唯一の正解」と断定するためではなく、

読者が自分で興味を持ち、さらに調べていくための入口として書いています。

金利への興味が湧いたなら、

次は預金、ローン、利上げ、利下げ、インフレ(物価上昇)などの言葉にも目を向けてみてください。

“なんとなく聞いたことがある”を、

“自分の言葉で説明できる”へ。

その入口として、このブログが、あなたの関心に小さな利息をつけ、学びへの金利を少しでも高めるきっかけになったなら、ぜひこの先は文献や資料へと進み、理解をさらに深く育ててみてください。

最後まで読んでいただき、

本当にありがとうございました。

あなたの学びが、利息のように少しずつふくらみ、金利のようにこれからの理解を深めていきますように。

コメント